核心摘要

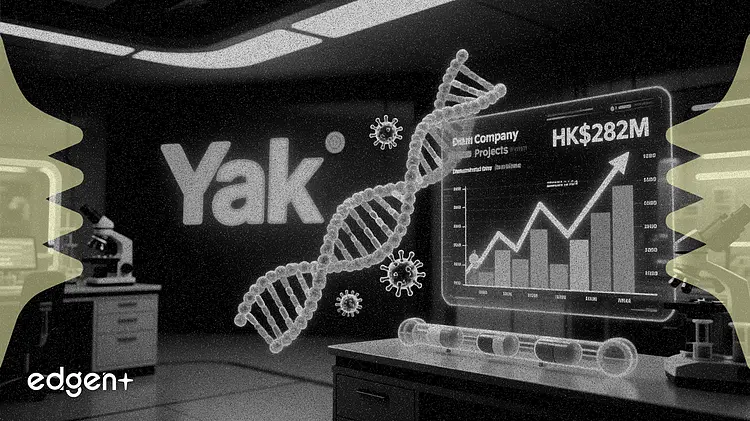

- 藥捷安康計劃通過折價配股融資約 2.82 億港元。

- 所得資金將用於癌症核心藥物 Tinengotinib 的後期研發。

- 此次交易正值全球對腫瘤學及 ADC 療法的投資熱潮升溫之際。

核心摘要

藥捷安康(Yak-Biotech)計劃通過折價配售股份融資約 2.82 億港元(約 3,600 萬美元),以推動其包括核心資產 Tinengotinib 在內的癌症治療管線進度。

根據港交所文件顯示,該公司已達成協議,以每股 57.03 港元的光價格配售 508.5 萬股新 H 股,較 4 月 14 日收盤價折讓約 18%。儘管此舉會稀釋現有股東權益,但籌集的新資金將為公司雄心勃勃的臨床和商業化目標提供至關重要的財務緩衝。

所得款項淨額的大部分(約 57%)將撥用於研究與開發。這包括為 Tinengotinib 在多種癌症適應症上的後期臨床試驗提供資金,這些適應症包括晚期乳腺癌、肝癌和去勢抵抗性前列腺癌。另外 33% 的資金將用於在中國建立 Tinengotinib 的生產及商業化能力。

對於投資者而言,這次融資是一次權衡。即時發生的 18% 折價和股份稀釋可能會在短期內壓低股價。然而,這筆資金對於藥捷安康跨越藥物研發及上市的高昂後期階段(即生物科技公司常因資金短缺而面臨的「死亡谷」)至關重要。

藥捷安康的融資舉措正值腫瘤學領域投資激增之際,特別是針對抗體偶聯藥物(ADC)等新技術。這類藥物通過將毒性載荷直接與癌細胞結合,吸引了大量資本關注。近期 Sidewinder Therapeutics 完成了 1.37 億美元的 B 輪融資,用於開發其 ADC 平台,便是這一趨勢的明證。

大型製藥公司發起的收購潮也推高了這種熱情。安永-帕特農(EY-Parthenon)的行業分析師指出,吉利德科學(Gilead Sciences)和默克(Merck & Co.)等巨頭一直在積極收購小型生物技術公司,以便在重磅藥物專利到期前補充管線。這種大公司買入潛力資產的「珍珠鏈」策略,使得資金充裕的生物技術公司成為極具吸引力的收購目標。

這筆新資金將直接助力 Tinengotinib 轉型為創收產品。除了資助進行中的試驗,很大一部分資金將幫助在中國境內建立商業化團隊和營銷基礎設施,顯示出公司對該藥物在亞洲主流市場潛力的信心。

成功完成後期臨床試驗並建立商業足跡是藥物研發中最後也是最昂貴的障礙。此次 2.82 億港元的資金注入為藥捷安康提供了必要的現金跑道來衝刺這些里程碑,使公司能夠在這場高風險、高回報的抗癌藥物競賽中占據有利位置。

本文僅供參考,不構成投資建議。