Key Takeaways:

- 超短天期債券基金2026年3月創下史上最大單月資金流入紀錄

- 貝萊德0-3個月國庫券ETF吸金222億美元,長天期基金則流出32億美元

- 資金輪動反映的是存續期迴避,而非撤離固定收益市場

Key Takeaways:

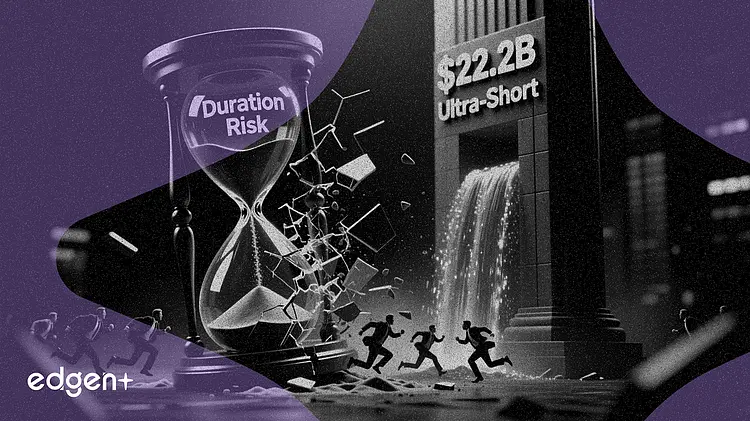

投資人今年向貝萊德0-3個月國庫券ETF投入222億美元,同時從其長天期對應基金撤資32億美元,這是固定收益買家正在壓縮到期期限風險的最明確訊號。

通膨持續高於聯準會2%目標,促使投資人以創紀錄速度湧入超短天期債券基金,該類別在3月寫下史上最大單月資金流入,貝萊德0-3個月國庫券ETF年初至今已吸金222億美元。

晨星分析師Daniel Sotiroff表示:「很多人被2022年嚇到,不想承擔存續期風險。如果你能在短端獲得大部分收益,何必冒險?」

30年期公債殖利率在5月19日觸及19年高點,導致貝萊德20年期以上公債指數基金從2月28日以色列-哈瑪斯戰爭升級至該高點期間下跌9%。根據FactSet數據,該基金年初至今已出現32億美元資金流出。相比之下,三個月期國庫券殖利率約為3.6%,在提供相近收益的同時,價格敏感度近乎為零。

此輪資金輪動挑戰了傳統的60/40投資組合模型,該模型依賴長天期公債在經濟衰退時緩衝股票損失。但自2021年初消費者物價指數高於聯準會目標以來,這項避險功能屢次失效。貝萊德分析師在5月26日給客戶的報告中指出:「債券殖利率飆升凸顯了我們的觀點——傳統投資組合分散工具正面臨挑戰。」

此一轉變的規模在ETF市場中清晰可見。iShares 0-3個月國庫券ETF(SGOV)今年吸引的資金超過任何其他固定收益ETF,包括規模大得多的先鋒整體債券市場ETF。其有效存續期僅0.09年,意味著每100個基點的利率變動,在考慮收益影響之前,每100美元倉位僅隱含約0.09美元的價格變動——這使其本質上更像一種流動性工具,而非方向性債券賭注。

SPDR彭博1-3個月國庫券ETF(BIL)扮演相似的投資組合角色,費用率略高,為0.1353%,而SGOV為0.09%。兩檔基金均位於殖利率曲線前端,讓投資人在賺取短天期收益的同時,保留資金靈活性,可在股市估值重新調整或聯準會政策路徑更加明確時重新部署。

Alpha Architect 1-3個月Box ETF(代碼BOXX)透過期權組合的箱型價差策略(而非直接持有國庫券)來追求類似國庫券的報酬,資產規模已成長至約121億美元。其平均到期收益率接近4.2%,淨費用率低於0.20%。該基金的吸引力部分來自稅務效率——它試圖透過股價增值而非普通利息分配來反映大部分報酬。

但BOXX在結構上與SGOV和BIL截然不同。其公開說明書承認,部分交易可能缺乏明確的稅務指引,且衍生性商品可能影響應稅分配的性質、時點與金額。近期市場關注焦點在於:ETF內部的箱型價差報酬是否應繼續享有投資人預期的稅務待遇。該基金仍在運作,尚無定論的不利結果,但許多投資人看重的稅後優勢可能面臨未來的解釋風險。

2026年資金流向傳達的更廣泛訊息,並非投資人正在撤離固定收益市場。他們是在壓縮存續期。前端殖利率接近4%,與貨幣市場基金、定存單和銀行存款相比仍具競爭力,同時提供每日流動性與極低的價格波動。機會成本很簡單:如果長天期殖利率大幅下跌,長天期債券將勝過SGOV和BIL。但就目前而言,宏觀環境有利於流動性高的短天期公債曝險——而投資人正在用資金投票。

本文僅供資訊參考,不構成投資建議。