關鍵要點:

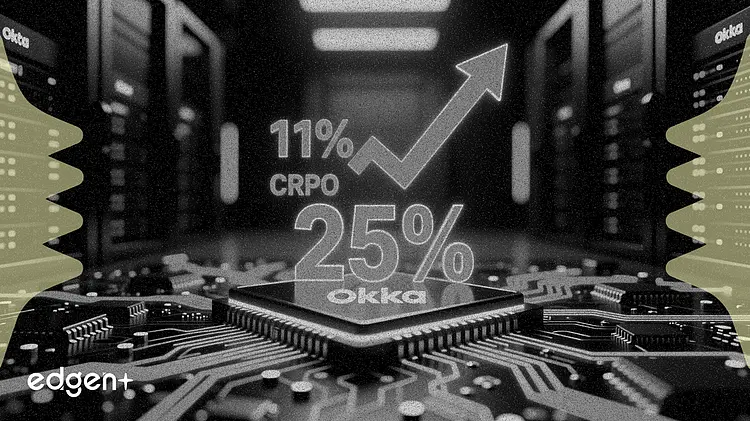

- 新產品貢獻Q1訂單量的25%,較去年同期顯著成長。

- Okta預測Q2 cRPO成長11%,全年營收成長9%至10%。

- AI代理交易的規模「遠高於平均」,但目前仍處於早期階段。

關鍵要點:

Okta報告指出,第一季新產品訂單佔總訂單量的25%,而AI代理管道已成為成長最快的身份識別領域。

「AI代理是企業中成長最快的身份類別,但也是監管最薄弱的環節,」執行長Todd McKinnon在財報電話會議上表示。

該公司預測第二季當前剩餘履約義務(cRPO)成長11%,全年營收成長9%至10%。McKinnon表示,以Okta Identity Governance為首的新產品,在納入交易後推動了40%的年合約價值提升。大客戶現在佔年合約價值的85%,高於先前的80%。

股價上漲1.7%至93.81美元。這些成績正值Okta準備將AI代理視為「一級身份」來管理之際,管理層將代理型AI視為2028至2029會計年度的機會。

AI管道與合作夥伴動能

Okta for AI Agents已於4月正式上市。財務長Brett Tighe表示,早期的AI特定交易規模「遠大於」公司的平均交易規模,而McKinnon則形容AI管道「比我們見過的任何東西都要大」。他警告說,將該管道轉化為實際營收仍是挑戰。

Tighe表示,合作夥伴來源的訂單在本季顯著增加,其中包括多筆超過100萬美元的交易。公司將更多專業服務工作轉移給全球系統整合商以擴大規模。

截至季末,Okta持有約26億美元的現金及短期投資。公司在第一季以2.41億美元回購了300萬股股票,其10億美元的庫藏股計畫中尚餘6.8億美元。Okta計劃於下月以現金結清剩餘的3.5億美元可轉換債券。

McKinnon表示,AI機遇提升了Okta在企業客戶中的戰略重要性,推動了對治理、特權存取和身份基礎設施的更廣泛興趣。Cantor Fitzgerald將目標價從100美元上調至110美元,維持加碼評級,認為勞動力身份是主導成長動力。Guggenheim重申買入評級,目標價138美元;Barclays則將該股評級上調至加碼。該機構的渠道調查指出,微軟在核心身份與存取管理之外的平台深度方面帶來競爭壓力。投資者將關注第二季財報電話會議,觀察AI管道的轉化跡象。

本文僅供資訊參考,不構成投資建議。