關鍵要點:

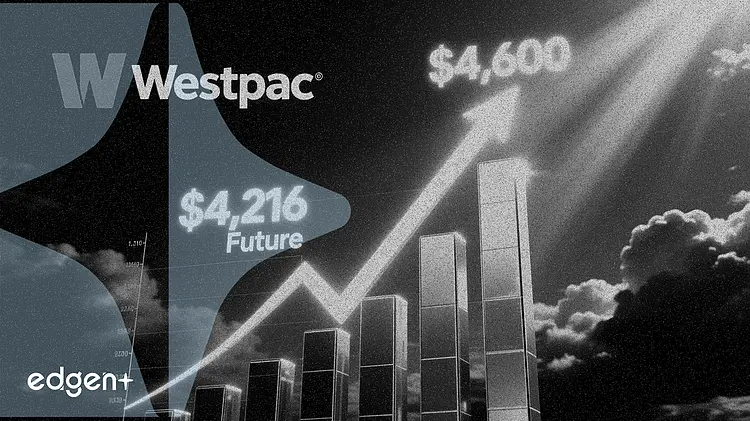

- 西太平洋銀行預測2026年第三季黃金均價為每盎司4,600美元,較當前水準有9%的上行空間

- 金價已從1月歷史高點5,608美元回調25%,進入熊市區域

- 價格背景: 金價4,216美元較1月高點5,608美元低24.8%,6月迄今下跌7%

關鍵要點:

COMEX黃金價格6月13日在每盎司4,216美元附近交易,本月下跌超過7%,較1月歷史紀錄下跌25%,主因是債券殖利率上升及利率預期走高,削弱了無收益資產的吸引力。

西太平洋銀行在一份研究報告中指出:「一段波動性降低且實際殖利率放緩的時期,將為價格穩定提供空間,並鼓勵長期投資者逐步回歸。」該行預測第三季黃金均價為每盎司4,600美元。

此次回調已抹去黃金2026年的大部分漲幅。該金屬在1月觸及每盎司5,608.35美元的歷史高點,此前自2024年初的2,000美元飆升160%,推動因素包括持續的通膨、地緣政治不確定性以及各國央行的買盤。美國5月通膨率加速至4.2%,創2023年以來最高,迫使聯準會延後降息並推升公債殖利率,從而將機構資金從黃金市場抽離。

根據COMEX數據,金價4,216美元較1月歷史高點低24.8%,6月迄今下跌7%。Quantum AMC首席投資官Chirag Mehta表示,當前水準落在4,098至4,200美元的區間內,該區間在2026年內已兩度成為累積區域。他將這波拋售描述為「長期結構性牛市中的一次正常且必要的整理。」

歷史顯示修正行情在牛市中常見

Quantum AMC的分析顯示,在黃金大型牛市中,曾出現25%至35%的回調,且往往之後會創下新高。2008年金融危機期間,金價因投資者拋售資產換取現金而暴跌33%,隨後三年內飆升178%,於2011年創下歷史新高。2026年1月至3月間27%的回調之後,也出現了強勁反彈。

Mehta表示:「對投資者而言,更關鍵的問題並非過去兩週發生了什麼變化,而是什麼根本沒有改變。」他指出,持續攀升的美國債務水準、頑固的通膨、財政赤字隱憂,以及各國央行持續分散對美國公債的依賴,這些結構性支撐因素仍然完整。

央行需求與結構性背景依然穩固

央行數據顯示,全球各國央行在2026年第一季淨購入244噸黃金,中國人民銀行則在5月增持近10噸,將其購金連續月數延長至19個月。西太平洋銀行也指出,持續的亞洲需求以及各國央行的買盤是金價的長期支撐因素。

金價下跌也拖累了礦業股。紐蒙特公司與巴里克黃金公司已預測2026年產量將下滑,加劇現貨價格下跌帶來的壓力。持有全球60家最大金礦公司股票的VanEck黃金礦業ETF,其價格也隨金價一同下跌。

Mehta說:「對長期投資者而言,這類修正行情從歷史上看往往提供了有意義的機會,讓投資者能夠在事後證明是更大牛市下緣的水準建立或加碼部位。投資邏輯並未被打破,只是價格提供了一個更好的進場點。」

本文僅供資訊參考,不構成投資建議。