Les marchés vous semblent confus ? Demandez à Edgen Search.

Des réponses instantanées, zéro blabla, et des décisions de trading que votre vous du futur vous remerciera d'avoir prises.

Essayer la Recherche maintenant

Examen du T1 2026 d'Applied Digital Corporation : L'usine d'IA, le marché ne l'a pas encore valorisée

EDGEN · Analyse boursière de l'infrastructure d'IA et de l'hébergement HPC

Examen du T1 2026 d'Applied Digital Corporation : L'usine d'IA, le marché ne l'a pas encore valorisée

NASDAQ: APLD

ÉVALUATION | OBJECTIF DE PRIX | PRIX ACTUEL | POTENTIEL DE HAUSSE | DATE DU RAPPORT |

|---|---|---|---|---|

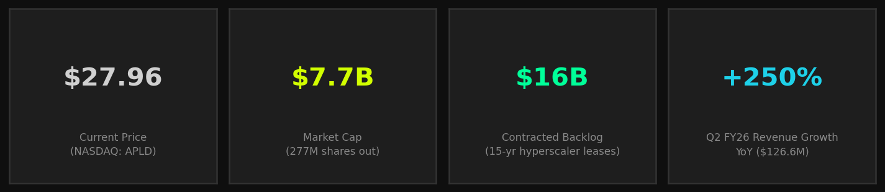

ACHAT | $42.50 | $27.96 | +52% | 17 mars 2026 |

Résumé de l'investissement

Applied Digital Corporation (APLD) est en train de s'imposer comme l'un des noms les plus convaincants de l'infrastructure d'IA purement dédiée sur les marchés publics. L'entreprise conçoit, construit et exploite des centres de données hyperscale spécialement conçus et optimisés pour les charges de travail de calcul haute performance (HPC) à forte densité de GPU — l'épine dorsale de la révolution de l'entraînement et de l'inférence de l'IA.

Nous lançons notre couverture avec une note d'ACHAT et un objectif de cours à 12 mois de $42.50, impliquant un potentiel de hausse de +52% par rapport au cours actuel de $27.96. Les principaux catalyseurs incluent le bail de 5 milliards de dollars pour Polaris Forge 2, l'accélération de l'accord CoreWeave de 11 milliards de dollars et l'accélération séquentielle des revenus.

Thèse haussière

– 16 milliards de dollars de commandes contractées avec des hyperscalers de qualité investissement offrent une visibilité sur les revenus de 15 ans

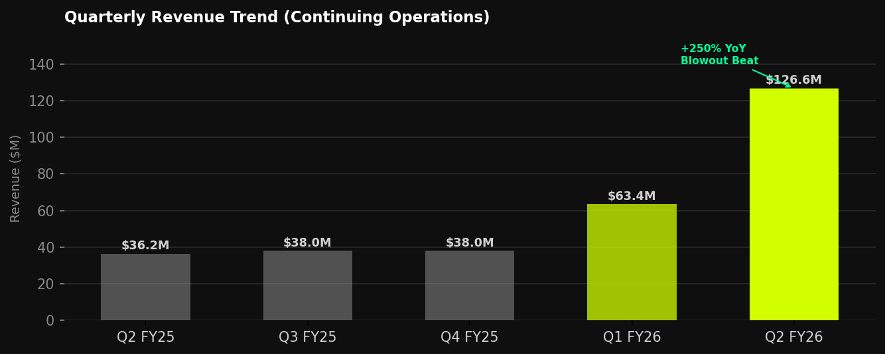

– Les revenus du T2 de l'exercice 2026 de 126,6 millions de dollars (250% d'une année sur l'autre) démontrent que la montée en puissance du HPC est en avance sur les attentes

– Des installations construites à cet effet dans des campus à faible coût et riches en énergie dans le Dakota du Nord réduisent la construction à 12-14 mois

– Bail de 200MW pour le campus Polaris Forge 2 signé avec un deuxième hyperscaler américain — 5 milliards de dollars sur 15 ans

– Avantage du premier entrant dans la construction d'usines d'IA pour les hyperscalers plutôt que de les concurrencer

Risques baissiers

– Concentration de la clientèle : CoreWeave représente la majorité des 11 milliards de dollars de commandes contractées

– Endettement élevé : 2,6 milliards de dollars de dette contre 2,3 milliards de dollars de liquidités au T2 de l'exercice 2026 — bilan de la phase de construction

– Pertes nettes continues (-161 millions de dollars pour l'exercice 2025) ; la rentabilité dépend de l'échelle et du calendrier de montée en puissance

– Intérêt vendeur élevé à environ 26-33% du flottant ; pression à la baisse des prix sur les catalyseurs négatifs

– Risque d'exécution : les constructions d'installations à grande échelle sont complexes, gourmandes en capital et sensibles au temps

Aperçu du secteur

Le marché des infrastructures de centres de données d'IA connaît une hypercroissance séculaire. Les principaux hyperscalers, dont Microsoft, Google, Amazon et Meta, ont collectivement engagé plus de 300 milliards de dollars de dépenses d'investissement pour les exercices 2025 et 2026, dont une part significative est destinée aux campus de calcul à forte densité de GPU. Cela crée un vent arrière pluriannuel pour les opérateurs spécialisés comme APLD.

Aperçu financier

Applied Digital opère sur un exercice fiscal se terminant le 31 mai. La société a pivoté de manière décisive de l'infrastructure de minage de crypto vers l'hébergement AI/HPC à partir de l'exercice 2024, et l'inflexion des revenus se matérialise maintenant à grande échelle.

Tendance des revenus

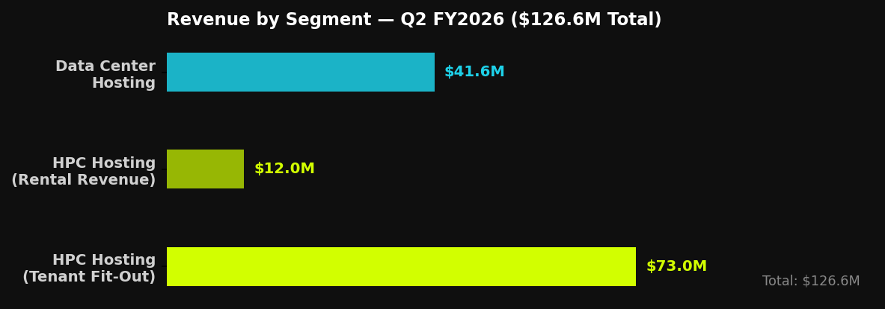

Le T2 de l'exercice 2026 (trimestre clos le 30 novembre 2025) a été un moment décisif : les revenus totaux ont bondi à 126,6 millions de dollars, soit une augmentation de 250% d'une année sur l'autre et un dépassement de 46% par rapport aux estimations consensuelles de 86,7 millions de dollars. L'hébergement HPC a contribué à hauteur de 85,0 millions de dollars et l'hébergement de centres de données à hauteur de 41,6 millions de dollars (augmentation de 15% d'une année sur l'autre).

Revenus par segment — T2 de l'exercice 2026

Indicateurs financiers clés

Métrique | EXERCICE 2024 | EXERCICE 2025 | T1 EXERCICE 26 | T2 EXERCICE 26 | Note |

|---|---|---|---|---|---|

Revenus (M$) | $136.6M | $144.2M | ~$63.4M | $126.6M | +250% d'une année sur l'autre |

Perte nette (M$) | -$73.8M | -$161.0M | — | — | Pertes croissantes |

Trésorerie & équiv. | — | $114M | $114M | $2.3B | Hausse post-financement |

Dette totale | — | $687M | $687M | $2.6B | Levier en phase de construction |

Actions en circ. | — | 209M | — | 277M | Dilution +32% d'une année sur l'autre |

Profil de l'entreprise

Applied Digital Corporation (anciennement Applied Blockchain) a été fondée en 2014 et a son siège social à Dallas, Texas. L'entreprise opère dans deux segments d'activité principaux :

Hébergement HPC (Campus Polaris Forge)

Le segment Hébergement HPC construit et exploite des campus d'usines d'IA spécialement conçus à Ellendale, Dakota du Nord. Ces installations sont conçues pour une densité de calcul extrême, avec un refroidissement liquide direct sur puce, une distribution d'énergie haute densité et des délais de construction modulaires compressés à 12-14 mois. Le campus phare, Polaris Forge 1 (ELN-02), a été entièrement mis sous tension au cours du T2 de l'exercice 2026, débloquant un changement radical dans les revenus de location. Polaris Forge 2 est en construction avec un bail de 200MW signé.

Hébergement de centres de données

Le segment historique d'hébergement de centres de données exploite 286 mégawatts sur deux installations du Dakota du Nord, fournissant des services de colocation principalement pour les clients de minage de crypto-monnaies basés sur ASIC et de calcul GPU. Ce segment a généré 41,6 millions de dollars au T2 de l'exercice 2026 (15% d'une année sur l'autre) et reste une base génératrice de trésorerie stable.

Attribut | Détail |

|---|---|

Symbole boursier | NASDAQ: APLD |

Secteur | Technologie — Infrastructure d'IA / Centres de données |

Siège social | Dallas, TX (Opérations : Ellendale, ND) |

Client clé | CoreWeave (11 milliards $, 15 ans) + Deuxième Hyperscaler américain (5 milliards $, 15 ans) |

Carnet de commandes total | ~16 milliards $ de revenus contractés (au T2 de l'exercice 2026) |

Capacité | 286MW opérationnel (Hébergement DC) + 200MW en construction (Polaris Forge 2) |

Avantage technologique | Refroidissement liquide direct sur puce, construction modulaire, conçu spécifiquement pour la densité GPU |

Analyse de l'objectif de cours

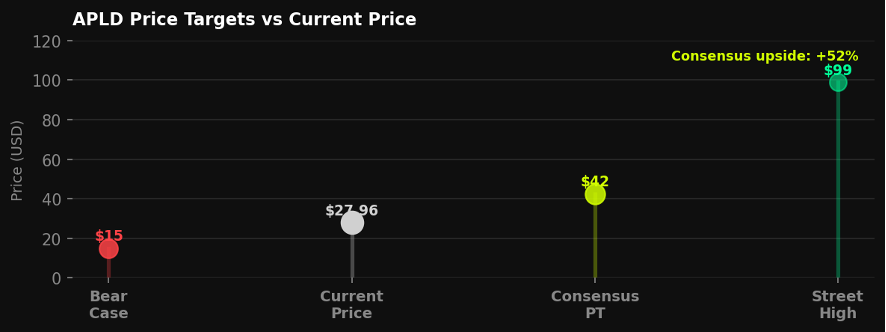

La couverture des analystes s'est considérablement étendue à mesure que la croissance des revenus d'APLD s'est matérialisée. L'objectif de cours consensuel à 12 mois de 42,50 $ (14 analystes, tous en Achat/Achat Fort) reflète l'optionnalité de la montée en puissance du HPC et la conversion du carnet de commandes. Le plus haut de la rue de 99 $ implique un DCF pluriannuel sur la monétisation complète du carnet de commandes.

Scénario | Objectif de prix | Potentiel de hausse | Hypothèse clé | Probabilité |

|---|---|---|---|---|

Haussier | $99 | +254% | Le carnet de commandes complet de 16 milliards de dollars se convertit comme prévu; aucun défaut client | 25% |

Base | $42.50 | +52% | Le carnet de commandes monte en puissance avec un décalage de 12 mois; dilution modérée due à une levée de capitaux | 50% |

Baissier | $15 | -46% | Risque de contrepartie CoreWeave ou retard de construction se matérialise | 25% |

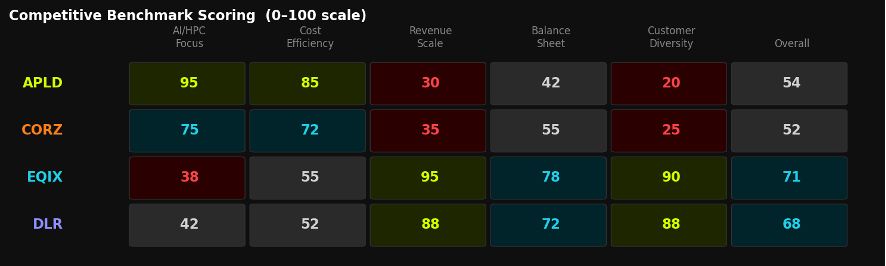

Paysage concurrentiel

APLD opère à l'intersection des REIT de centres de données traditionnels et de l'infrastructure cloud d'IA de nouvelle génération. Son pair le plus proche est Core Scientific (CORZ), qui a également effectué la transition du crypto vers l'hébergement d'IA. Des acteurs établis comme Equinix (EQIX) et Digital Realty (DLR) sont compétitifs en termes d'échelle et de diversité géographique, mais manquent des avantages de conception HPC-native d'APLD.

Entreprise | Symbole boursier | Cap. boursière | Revenus (TTM) | Marge brute | Focus IA/HPC | Évaluation | Objectif de prix |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $7.7B | ~$254M* | — | Pur joueur | ACHAT | $42.50 |

Core Scientific | CORZ | ~$3.8B | ~$610M | ~45% | En transition | Achat | — |

Equinix | EQIX | ~$73B | $8.8B | ~47% | Indirect | Achat | — |

Digital Realty | DLR | ~$50B | $5.6B | ~34% | Indirect | Conserver | — |

* TTM estimé à partir de l'annualisation du T2 de l'exercice 2026.

Principaux catalyseurs

– Polaris Forge 2 (200MW) : Mises à jour sur l'avancement de la construction et les étapes de mise sous tension

– Résultats du T3 de l'exercice 2026 (Mars 2026) : Confirmation de l'accélération séquentielle des revenus de location HPC

– Baux supplémentaires avec des hyperscalers : La direction a signalé un pipeline pour les campus Forge 3+

– Corrélation avec l'introduction en bourse de CoreWeave : La performance boursière de CRWV reflète la santé du cloud IA

– Extension de l'accès à l'énergie : De nouveaux accords d'interconnexion dans le Dakota du Nord débloquent de la capacité

– Conversion potentielle en REIT ou monétisation de l'infrastructure : Optionalité stratégique

Facteurs de risque

– Concentration de la clientèle : CoreWeave représente environ 70% du carnet de commandes — toute pression sur CRWV se répercute directement sur APLD

– Risque d'exécution : Les projets de construction à grande échelle comportent des risques de dépassement de coûts et de délais

– Structure du capital : Une dette de 2,6 milliards de dollars en phase de construction nécessite un accès continu aux marchés des capitaux

– Dilution : Le nombre d'actions en circulation a augmenté de 32% d'une année sur l'autre au cours de l'exercice 2026 ; de futures levées de capitaux sont probables

– Concurrence : Les hyperscalers pourraient accélérer leurs constructions internes ou travailler avec EQIX/DLR à grande échelle

– Risque macroéconomique : L'environnement des taux affecte les valorisations de type REIT ; un crédit plus serré pourrait impacter le refinancement

– Réglementation : Les règles d'autorisation énergétique, d'interconnexion de réseau et de souveraineté des données sont en constante évolution

Verdict

ACHAT | Objectif de prix $42.50 | +52% Potentiel de hausse | Évaluation : Achat fort (Consensus)

Applied Digital exécute la construction d'infrastructures la plus importante du cycle technologique actuel. Le trimestre exceptionnel du T2 de l'exercice 2026 — 126,6 millions de dollars de revenus, +250% d'une année sur l'autre — démontre que la montée en puissance de l'hébergement HPC est réelle, en avance sur le calendrier et soutenue par des revenus contractuellement engagés par des hyperscalers de qualité investissement. Avec 16 milliards de dollars de carnet de commandes contractées, une capitalisation boursière inférieure à 8 milliards de dollars et un pipeline de construction financé par capitaux et dont les risques sont atténués par des baux à long terme, APLD offre une combinaison rare de catalyseurs à court terme à forte conviction et d'un potentiel de croissance composé sur plusieurs années.

Le risque principal est la concentration de la clientèle sur CoreWeave — un risque bien compris mais structurel à l'histoire de croissance d'APLD pour les 2-3 prochaines années. Les investisseurs à l'aise avec cette exposition et le bilan en phase de construction trouveront APLD l'un des setups risque/récompense les plus asymétriques dans l'espace de l'infrastructure d'IA.

FAQ

En quoi APLD diffère-t-elle d'un REIT de centre de données traditionnel ?

Les REIT traditionnels comme EQIX et DLR se concentrent sur la colocation pour les entreprises et les clients cloud à travers diverses géographies. APLD construit des campus sur mesure, optimisés pour les GPU, dans des emplacements à faible coût énergétique pour les hyperscalers qui entraînent des modèles fondamentaux. Les installations d'APLD ont une densité 5 à 10 fois supérieure par pied carré et sont louées à des fins spécifiques plutôt que multi-locataires.

Quel est le calendrier de rentabilité ?

La direction a indiqué que l'EBITDA ajusté deviendrait positif au niveau du campus lorsque ELN-02 atteindrait sa pleine mise sous tension. La rentabilité du résultat net est probablement à 2-3 ans, car la dépréciation et les intérêts sur la dette de construction de 2,6 milliards de dollars pèseront sur les résultats GAAP. Le flux de trésorerie d'exploitation devrait devenir positif avant le résultat net, probablement au cours de l'exercice 2027.

La solvabilité de CoreWeave est-elle une préoccupation ?

CoreWeave a levé 1,5 milliard de dollars lors d'une série C à une valorisation de 19 milliards de dollars et a ensuite été introduite en bourse en 2025. Ses revenus ont augmenté de plus de 500% d'une année sur l'autre, tirés par la formation de modèles d'IA pour OpenAI, Meta et Microsoft. Bien qu'elle ne soit pas une contrepartie de qualité investissement traditionnelle, ses engagements contractuels avec APLD sont des baux garantis, limitant l'exposition d'APLD par rapport à une créance non garantie.

Pourquoi l'intérêt à court terme est-il si élevé à 26-33% ?

L'intérêt à court terme élevé reflète le scénario baissier : pertes en phase de construction, concentration sur CoreWeave et incertitude d'exécution. Cependant, le dépassement des revenus du T2 de l'exercice 2026 et l'annonce d'un carnet de commandes de 16 milliards de dollars ont déclenché un important rachat de positions courtes. Un intérêt à court terme élevé peut servir de signal haussier contrarien si la trajectoire des catalyseurs continue de s'améliorer.

CLAUSE DE NON-RESPONSABILITÉ

Ce rapport est produit par Edgen Research à des fins d'information uniquement et ne constitue pas un conseil en investissement, une sollicitation ou une offre d'achat ou de vente de titres. Les informations contenues dans ce document sont basées sur des sources jugées fiables mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Les performances passées ne sont pas indicatives des résultats futurs. Les investissements dans des sociétés à petite et moyenne capitalisation comportent des risques importants, notamment le risque de liquidité et la perte potentielle de capital. Cette recherche ne tient pas compte des objectifs d'investissement individuels, des situations financières ou des besoins. Les destinataires doivent demander un avis financier indépendant avant de prendre des décisions d'investissement. Edgen Research et ses sociétés affiliées peuvent détenir des positions dans les titres discutés.

Recommandations

.32b68d3b2129e802.png)

.0ce9701319dbc868.jpg)

.8fd8e76bbd7dbd15.png)