首頁

文章

價格方案

zh-tw

免費試用 Ed

市場太複雜?來問 Edgen Search。

答案即刻呈現,資訊絕無水分,讓你做出決勝未來的交易決策。

立即體驗 Search

Edgen

推薦閱讀

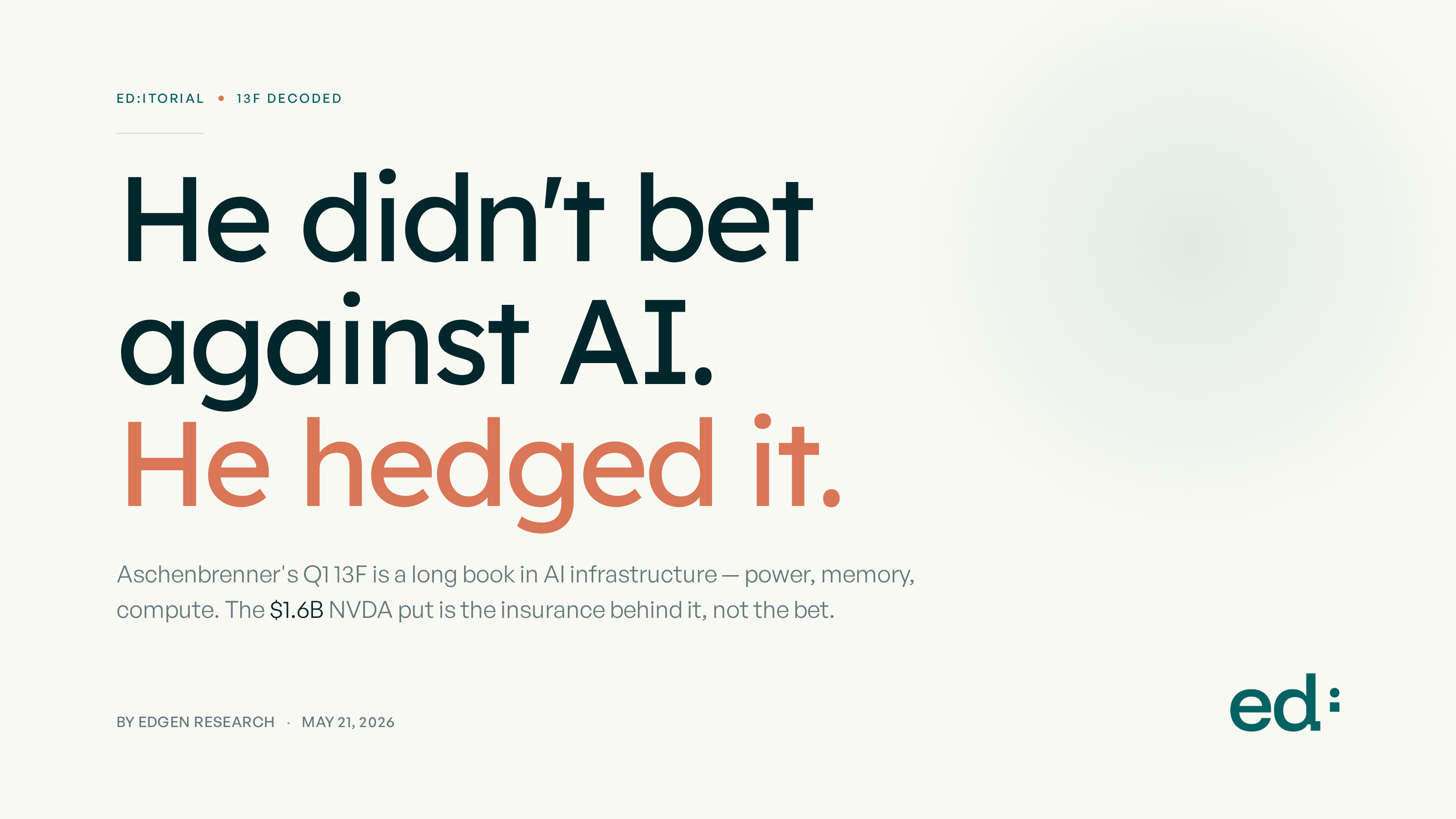

Aschenbrenner放空NVDA 16億美元?看完13F才發現:他真正押注的是這3檔AI股

全球最受關注的投資人,現在真的在買什麼? 5月15日出爐的Q1 2026 13F持倉報告,給了這幾年最清楚的答案:幾乎每一位大咖都在加碼AI。差別只在於——怎麼押。 最被瘋傳的故事主角是Leopold Aschenbrenner——這位前OpenAI研究員、《Situational Awareness》文章作者,現在操盤Situational Awareness LP(根據2026年3月SEC Form ADV,監管資產規模92.8億美元;其中55.2億美元是已揭露的美股部位)。媒體標題寫得很聳動:「Aschenbrenner砸84.6億美元放空AI晶片」。這句話字面正確,但實際上完全會誤導散戶。他真正動用真金白銀的方向,是重壓那些讓AI浪潮跑得動的基礎建設——電力、記憶體、資料中心容量。針對NVDA和其他晶片股的84.6億美元空頭部位,幾乎可以確定是幫AI多單買保險,不是真的看空AI。 如果你想長期參與AI,他的買進清單——以及另外4位大咖同步在做的事——才是你真正用得上的地圖。 放空標題的背後,他的部位其實壓倒性地做多整條AI基礎建設供應鏈: 重點看出來沒? 他押的是AI規模化過程中會被消耗掉的東西,不管NVIDIA這個價位合不合理。他在2024年那篇開創基金的長文裡寫得很白:

Edgen

·

May 21 2026

野村證券 6 個月內把 SK Hynix 目標價拉了 5 倍 — 美光 (MU) 和 SanDisk (SNDK) 聯動受惠

5 月 17 日, 野村證券 直接把 SK Hynix 目標價拉到 ₩4M, 大約是六個月前定價的五倍。比這次幅度更值得注意的, 是 野村證券 在報告下方寫的判斷: AI 記憶體需求正在進入一個"新機制", 舊周期模型已經解釋不了。我們依此更新 #66 AI 硬體五大籃子圖譜 裡的看法 — MU 和 SNDK 從 Hold 升級為 Buy。 重點不是終點, 是軌跡本身。 四次連續上調。每一次發佈當下都被嫌"太激進", 幾週後再看每一次都嫌"太保守"。最新目標價較 5 月 15 日收盤 ₩1.82M 隱含 +119.9% 上行空間 — 野村證券 多頭情境明確將模型重新校準成"新機制", 而非從舊周期外推。 5 月 17 日這次上調比前面四次更值得注意。前幾次只是在同一個周期模型裡跟著 EPS 上修, 而這一次直接改寫了模型本身 — 野村證券 稱之為"由 AI 指數級需求驅動的記憶體股重估"。 野村證券 去年 12 月 24 日的 Global Memory 報告預測 2024 至 2027 年全球記憶體市場成長 4.6 倍:

Edgen

·

May 18 2026

NVDA 之外,AI 硬體還能買哪一塊?5 個 basket 哪個先買

SanDisk 過去 12 個月漲了 3,362%(Yahoo Finance)。Micron 同期漲了 340%(Yahoo Finance)。兩檔都是 AI 硬體,都不是 NVIDIA。 你要是說自己「重押 AI」,但手上只有一檔 NVDA,那你其實不是押 AI——你押的是 AI 硬體裡的一塊,另外四塊在你旁邊一路漲走了。SNDK 跟 MU 就是錯過的代價有多貴的活證據。 地圖在這裡。5 個 basket。我今天會把新的錢放在哪一塊(Basket 4),不會放在哪一塊(Basket 1)。結論先講。 如果今天只能往一個 basket 加碼,我選 Basket 4——光互連。不是 NVDA、不是 HBM、也不是晶圓代工。 一句話:AI 的卡點正在從「記憶體餵不飽 GPU」(2024 年的問題)換到「10 萬張 GPU 用銅線連不起來」(2026-2028 年的問題)。市場還沒把這個 basket 當卡點來定價,AI 主題基金幾乎還沒買進光互連這些名字。

Edgen

·

May 15 2026

為什麼業績超預期股價反而跌? Edgen 從 Q1 2026 拆出的 3 個訊號

Q1 2026 財報季裡有件事壞掉了,跟 2023–2024 年大部分散戶學到的那套規則正好相反。Affirm 調整後 EPS 報 $0.37,共識只有 $0.27 —— 比華爾街高出近 40% —— 股價跌 5%。Coinbase 營收差了 31%,放在任何歷史區間裡都是災難級缺口,股價只跌了 2.5%。SoFi 單季超預期,順手上調全年指引,跌了 15%。Palantir 報出 85% 的營收年同比成長 —— 股價橫盤。 這是 Edgen Research 在 2026 年 4 月和 5 月即時覆蓋過的四份財報。把它們擺在一起看,業績超預期跟股價方向之間的關係,已經肉眼可見地脫鉤。這不是小樣本噪音,是市場處理季度資訊的方式發生了結構性變化。每一例「業績超預期但股價跳水」的案例裡,我們都看到同樣三個訊號同時出現;反過來,在那批罕見的「超預期 並且 上漲」的反例裡 —— 例如 NXP 財報後跳漲 +18% —— 這三個訊號剛好都沒觸發。這篇文章給的就是這套框架、對應的案例,以及 Q2 財報季 7 月底來臨之前,散戶應該怎麼用它。 教科書反應 —— 超預期 = 上漲,不及預期 = 下跌 —— 這是絕大多數散戶在 2024 年之前學到的那套邏輯。它不再可靠地描述股票在財報當天的實際走向了。在 Edgen 直接覆蓋的 Q1 2026 樣本裡,那些按舊劇本本該跳漲兩位數的財報,出現了橫盤到負反應;那些本該崩盤的財報,跌幅出乎意料地溫和。在「財報」和「價格反應」之間,有什麼東西被重新接線了。 我們測試了幾種解釋 —— 大盤 beta、產業輪動、賣方一致預期被人為推高、選擇權 gamma 擠壓 —— 大部分都被排除掉了。最後留下三個因果因子,在我們覆蓋的每一例「超預期但跳水」案例裡都成立。我們把它叫做 3 訊號框架。這套框架是定性的:我們沒有承諾要決定性地預測漲跌幅。我們的主張是,當這三個訊號同時存在,主流結果就是「超預期但跳水」,而不是「超預期跳漲」;只要缺一個訊號,教科書反應就會回歸。 最穩定的「跳水觸發器」是:前瞻指引隱含的成長率相對於剛剛報出的這一季在減速,即使絕對值比之前的預期高。2026 年的市場定價的是成長 速度,不是成長水準。一家公司上一季超預期、但指引下一季年同比成長更慢,從指引落地的那一刻起,在每一個前瞻 DCF 模型裡都被數學性地下調了。

Edgen

·

May 14 2026

Affirm 5/12 投資人論壇:4 個數字決定股價怎麼走

Affirm 的 Q3 是把市場預期輾過去那一種 —— 調整後 EPS $0.37,共識 $0.27;營收 $1.12B,預期 $1.06B;FY26 指引上調到 $4.18B–$4.21B。盤後基本沒動,週五收盤 $64.01,跌 5%。上一季 Q2 也是同樣劇本:超預期後跌 4.41%。連續兩季「超預期再被賣」,市場到底在等什麼?答案是 5 月 12 日(週二)紐約時間下午 2 點到 5 點,紐約現場舉辦,Affirm 投資人關係頁面同步直播。 這場論壇要交一件 Affirm 從 2021 年上市以來就沒給過投資人的東西:中期財務框架。五年來公司只給「下一季展望 + 模糊的長期願景」,這次終於有結構。論壇簡報上會出現 4 個具體數字,這 4 個數字直接決定週三開盤 AFRM 走哪條劇本。這 4 個數字也會告訴你,賣方目前 $75–$90 的目標區間(摩根士丹利 $79、Needham $90、Oppenheimer $87)算不算合適的錨點,還是說我們這個 $95 Buy 還成立。 Affirm 管理層公開過論壇會涵蓋四塊議程:公司願景、商業進展、產品 roadmap、然後才是真正重要的中期財務框架。過去兩週賣方的預覽備忘錄確認了兩個內嵌的深度專題 —— 英國擴張(Affirm 第一個有意義的國際市場,2024 年上線、對標 Klarna 定位)和新垂直(房租支付、B2B 分期產品)。這兩件事今天都還沒有營收數字,明天必須給出量化,才會真正進入估值。 論壇裡真正能讓股價重新定價的,是框架那一段。其他都是上下文。 Affirm 當前 FY26 指引是營收 $4.18B–$4.21B,GMV 大約 $35–$37B。框架需要給出一條兩年後看得見、且可信的爬升路徑。賣方模型集中在三檔:

Anna Kowalski

·

May 11 2026

Coinbase Q1 營收 miss 7,000 萬,股價為什麼沒崩?OCC 信託銀行才是後面真正的戲

Coinbase 週三盤後交了 Q1 2026 財報,數字單看挺難看:營收 14.1 億美元,賣方預期是 14.8 億 — 比去年同期少了 31%。GAAP 淨虧 3.94 億,每股虧 1.49 美元,主要是公司帳上那批比特幣這季砍了 4.82 億的未實現損失。交易營收 7.558 億、訂閱服務 5.835 億,兩條線都低於預期。 但股價幾乎沒動。COIN 週三收盤 192.96 美元,只跌了 2.53%,盤後再讓出 4%。這不是一個營收差 31% 該有的反應 — 這是市場早就把壞消息消化完的反應。 財報裡有三個數字沒人放進標題,但才是真正的故事。調整後 EBITDA 3.03 億 — 已經連續 13 個季度為正,印的再難看也沒斷。交易量市佔率 8.6%,創歷史新高。穩定幣營收 3.05 億,USDC 帶動下比去年多 11%。Coinbase 默默地把那些跟比特幣季度走勢無關的業務拉了上來。 我們 5 月 5 日的事前分析 寫的就是這個 setup:Q1 業績爛已經寫在股價裡,真正沒定價的是 OCC 國家信託銀行落地。前半段如預期跑完。後半段 — OCC 信託銀行實際開張 — 還沒觸發,但仍然是這筆交易的核心。維持買入,目標價 280 美元。 把比特幣那筆未實現虧損扣掉,這份財報跟買方原本算的差不太多。4.82 億的減值是公司帳上那筆 BTC 的市價調整,這筆倉位之前更難看的時候都扛過來了 — Q1 比特幣從約 9.9 萬跌到 7.7 萬,任何認真做 COIN 模型的人都得把這一刀算進去。

Anna Kowalski

·

May 08 2026

Affirm Q3 業績碾壓預期,為什麼股價沒漲?5/12 投資人會議才是真戲

Affirm 這份 Q3 財報,在整個金融科技板塊裡,算是少數乾淨到挑不出毛病的。營收 10.39 億美元,市場原本預期是 10.12 億,年增 27%。調整後 EPS 0.30 美元,華爾街給的數字是 0.17 美元 —— 幾乎翻倍。GMV 跑到 116 億(年增 +35%),是 Affirm 史上最大的單季交易量。管理層把 FY26 營收指引上調到 41.75–42.05 億(原本 40.86–41.46 億),Q4 區間直接拉到 10.8–11.1 億。 然後股價沒動。AFRM 盤後跳了 2% 就回落,週四盤中一路被磨,收在 67.50 美元,當天跌 0.21%。這種「雙線超預期 + 上調指引」的配置,正常會拉出 5–10% 的漲幅。結果它連 0.25% 都沒動到。 這個「不動」就是這篇要講的故事。我們在 5 月 1 日那篇前瞻裡就講過這個風險:Q3 數字本身大概率已經被買方提前消化,真正會讓股價二次定價的事件,在四天後的 5/12 投資人會議。Q3 是熱身,接下來這一段拆給你看:盤面為什麼完全照「sell-on-beat」劇本走、5/12 之前到底要不要追、這個價位賠率怎麼算。 數字端沒有可以挑剔的地方,基本上是全面超預期。 前瞻指引也往上調了。FY26 營收 41.75–42.05 億,比上一季度的 40.86–41.46 億,中點大約多 5,000 萬美元。Q4 單季指引 10.8–11.1 億,會議前市場共識在 10.6 億,直接超過去。

Anna Kowalski

·

May 08 2026

ZEC 一週飆 60% 後,Monero (XMR) 才是下一棒?隱私幣輪動劇本

Monero (XMR) 現價約 $409,正要迎來一次幾乎沒人在關注的隱私協議審計。5 月 11 日到 5 月 22 日,一組密碼學家會集中拆解 Monero 多年來最大的協議升級——FCMP++(Full-Chain Membership Proofs,全鏈成員證明)。如果審計乾淨通過,Monero 就不再依賴 2017 年以來那個由 16 個誘餌簽名組成的小「環」,而是把每一筆花費的發起人藏進整條鏈的全部歷史裡。這是真正意義上的隱私升級,不是行銷話術。 而審計還沒開始,Monero 已經在做散戶以為 Zcash 在做的事——每一筆交易都預設是隱私的。 不需要切換隱匿地址,不需要主動開啟。每天約 15 萬筆交易,100% 隱藏。挖礦用的是對 CPU 友善的 RandomX 演算法,網路不會被幾家工業礦場壟斷。還有一個關鍵細節大多數報導直接跳過了——你在美國基本買不到 XMR 了。Coinbase、Binance.US、Kraken(部分美國司法轄區)全部下架了。 時間線鋪一下。我們週一在 ZEC 突破 $400 那篇文章裡給的入場價是 $424、12 個月目標價 $600。三天後 ZEC 已經到了大約 $590——24 小時漲約 40%、一週漲 60%,幾乎觸到目標價。 這週中段發生的事是結構性的:Robinhood 上架了 ZEC 現貨,Grayscale 申請把 Zcash 信託(ZCSH)轉為史上首檔隱私幣現貨 ETF,Foundry(全球最大 BTC 礦池)開了 Zcash 礦池並已吃下約 30% 算力,Thorchain 啟用了原生 ZEC 跨鏈交換。這些機構級管道在 72 小時內同時落地——這才是這波拋物線行情的真正驅動,也讓討論從「該不該買 ZEC」變成「ZEC 已經兌現,隱私交易的下一棒是誰?」 下一棒是 XMR。ZEC 大漲這幾天,Monero 卻在原地橫盤甚至小跌——同一個板塊、同一個敘事、相反的價格表現。我們的判斷:買進 XMR,12 個月目標價 $700(從 $409 起算約 +71% 上行)。ZEC 目標價從 $600 上調到 $800(從 $590 起算約 +35% 上行),反映本週新增的機構管道——但接下來不對稱的交易在 XMR,不在 ZEC。倉位框架放在文末。 一句話概括,兩個幣看起來差不多——「2016-2017 那批隱私幣,2

Leo Nakamura

·

May 06 2026

Zcash 一週飆破 $400 — 這就是 Raoul Pal 喊的「比特幣的弟弟」

如果你週日有看 crypto Twitter,那張圖你應該看到了。Zcash (ZEC) — 大多數散戶早就當成 2017 年遺物的那個幣 — 幾天之內從 $300 出頭一路衝到 $424,這是今年 1 月以來第一次站上 $400。整個網路市值回到 $70 億以上,空頭一路被打爆,大概清掉了 $1,050 萬的倉位。 這不是迷因幣那種亂拉。前一週,Grayscale 的 Zcash 信託成交量大概是平時的兩倍。鏈上的「屏蔽地址」(也就是真正用隱私功能的錢包)持倉占比創下歷史新高 30%。再加上 macro-crypto 圈兩個最大聲的人 — Raoul Pal 跟 Barry Silbert — 幾乎在同一時間用不同方式講同一件事:隱私是市場下一個要的東西,而 Zcash 是最乾淨的入場方式。 我們對 Zcash 的看法:買入,目標價 $600,大約比現價高 41%。理由分三層 — 敘事是真的,鏈上資料扛得住,而隱私幣市場有一個結構性的小漏洞,讓 ZEC 而不是名氣更大的 Monero,成為大多數人真的能進場買的標的。 隱私幣是 2026 年最反共識的加密敘事,而 Zcash 是用來下這個賭注的不對稱工具。這一幕跟 2020 年的比特幣像得離譜 — 一個邊緣資產、一個有信譽的機構聲音(那時候是 Paul Tudor Jones,現在是 Raoul Pal 跟 Barry Silbert)、一個散戶能買的合規通道(Grayscale 信託)、加上鏈上資料顯示真用戶(不只是投機客)進來。 差別在於:更純粹的隱私幣 Monero,因為被 Coinbase 跟 Binance.US 下架,美國散戶根本買不到。Zcash 沒這個問題。這個進出場通道差距,就是這筆交易。

Leo Nakamura

·

May 05 2026

壁仞科技 06082.HK 掛牌 4 個月:GPU 路線 vs Lightelligence 矽光子,誰更有戲?

四個月前,壁仞科技(港股代號 06082.HK,品牌 Biren)首日開盤 HK$35.7、IPO 價 HK$19.60,收盤大漲 76%。散戶超額認購 2,300 倍。它是第一家在港股掛牌的中國 GPU 公司,當時不少標題把它寫成「中國版 NVIDIA」。 到今天股價大概 HK$36 左右,基本就是首日收盤的位置。狂熱沒繼續往上,也沒崩。它就是這麼靜下來了。再過三個月就是基石首輪解禁,而幾乎沒人公開在問:這時候繼續抱著壁仞,到底還划不划算?還是隔壁那檔 1879.HK,才是更值得下注的中國 AI 晶片? 那檔 1879.HK 就是 Lightelligence(曦智科技) —— 4 月 28 日掛牌、單日收漲 +383% 的矽光子公司。和壁仞「靜靜走到 4 個月」是同一週。終端市場一樣,主題一樣 —— 中國 AI 硬體自主可控。但物理路徑完全不同。我們之前寫過它的首日表現:曦智 1879.HK 為什麼暴漲 383%。沒人把這兩件事拼起來看:壁仞和曦智,現在已經是港股散戶押注「中國版 NVIDIA 替代」的兩條上市路徑 —— 但它們是非常不一樣的兩個賭局。 我們給壁仞 持有(Hold),12 個月目標價 HK$32,比現在 ~HK$36 大約低 11%。一致預期可以盯壁仞預測頁的即時數據。 壁仞 2026 年 1 月 2 日掛牌。即便是港股熱門 IPO,這個開局也不太尋常:

David Hartley

·

May 05 2026

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約

免費試用 Ed