Moonbirds : La renaissance de la propriété intellectuelle avec une utilité réelle

Une évaluation de Moonbirds sous Orange Cap Games, axée sur la stratégie, l'exécution, les partenariats et les scénarios de valorisation. Vous pouvez trouver le guide Moonbirds ici :

En bref

- OCG applique une stratégie de relance de propriété intellectuelle éprouvée qui passe de la communauté à la marque, puis aux produits, convertissant déjà l'attention en activité et en demande.

- L'alignement avec des investisseurs d'élite, des utilités tangibles comme le social-to-earn de Kaito AI, les avatars Otherside et les airdrops partenaires confèrent à Moonbirds un fort élan avec des voies claires vers une valeur durable.

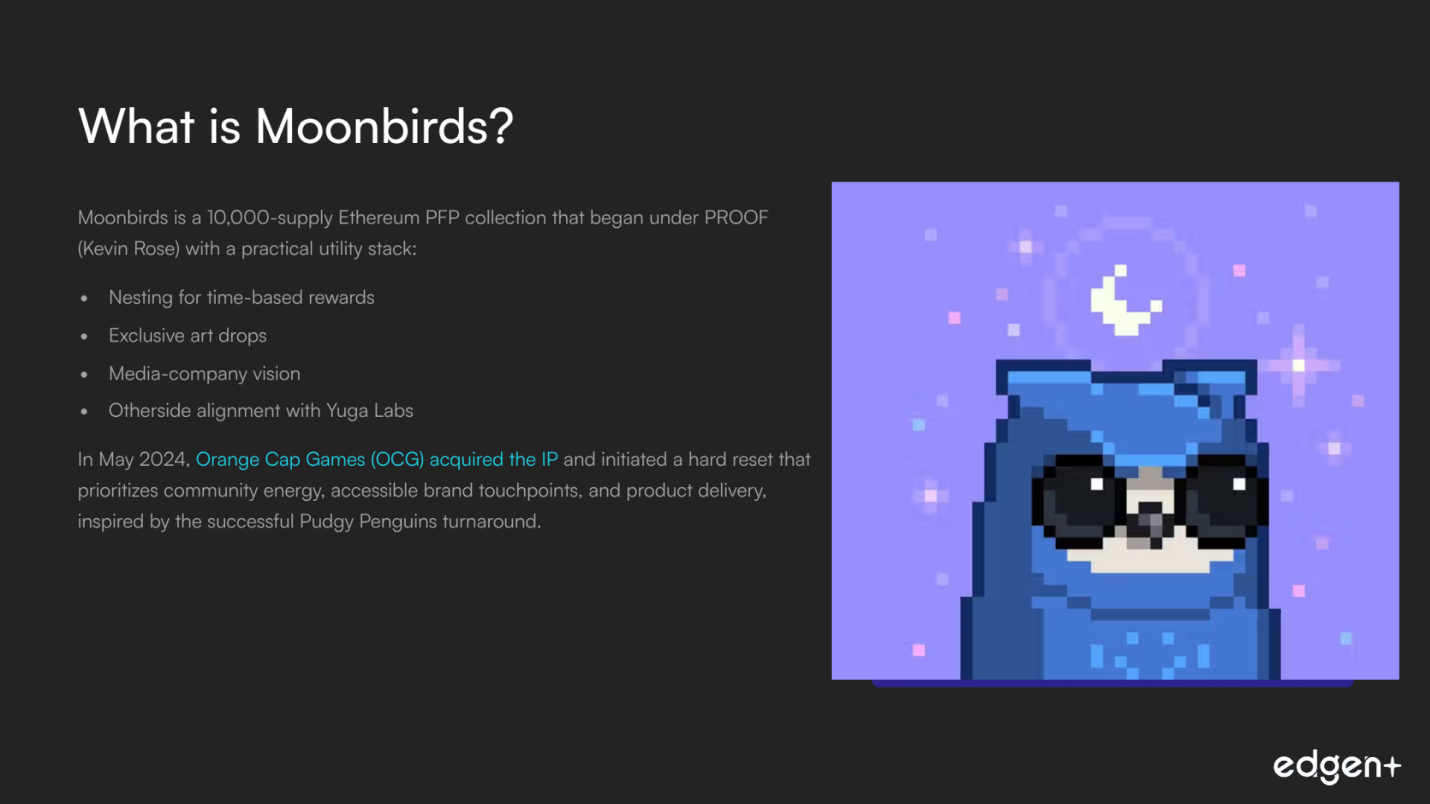

Qu'est-ce que Moonbirds ?

Moonbirds est une collection PFP Ethereum de 10 000 unités qui a débuté sous PROOF (Kevin Rose) avec un ensemble d'utilités pratiques : le Nesting pour des récompenses basées sur le temps, des drops d'art exclusifs et une vision de société de médias. Elle s'est ensuite alignée avec Yuga Labs pour Otherside. En mai 2025, Orange Cap Games (OCG) a acquis la propriété intellectuelle et a initié une réinitialisation complète qui priorise l'énergie communautaire, les points de contact de marque accessibles et la livraison de produits, inspirée par la réussite de la relance de Pudgy Penguins.

Dirigé par Spencer Gordon-Sand, OCG apporte une crédibilité crypto-native et une expérience en exécution de produits, y compris le jeu de cartes à collectionner Vibes. Le plan est d'étendre Moonbirds à travers les canaux numériques et physiques, de construire la distribution sur les plateformes grand public et de traduire l'élan communautaire en revenus et en économie durable. Des partenariats tels que Kaito AI (social-to-earn) et l'accès à des airdrops avec des projets comme Monad et Towns ajoutent une valeur immédiate aux détenteurs, tandis que l'équipe s'oriente vers une plateforme IP et de jeux plus large.

Avec un leadership renouvelé, des soutiens de haut niveau et un modèle opérationnel clair, Moonbirds est en position d'évoluer d'une collection NFT légendaire vers une marque durable, ancrée dans l'utilité.

I. Analyse fondamentale et stratégique

1. Vision et alignement des investisseurs

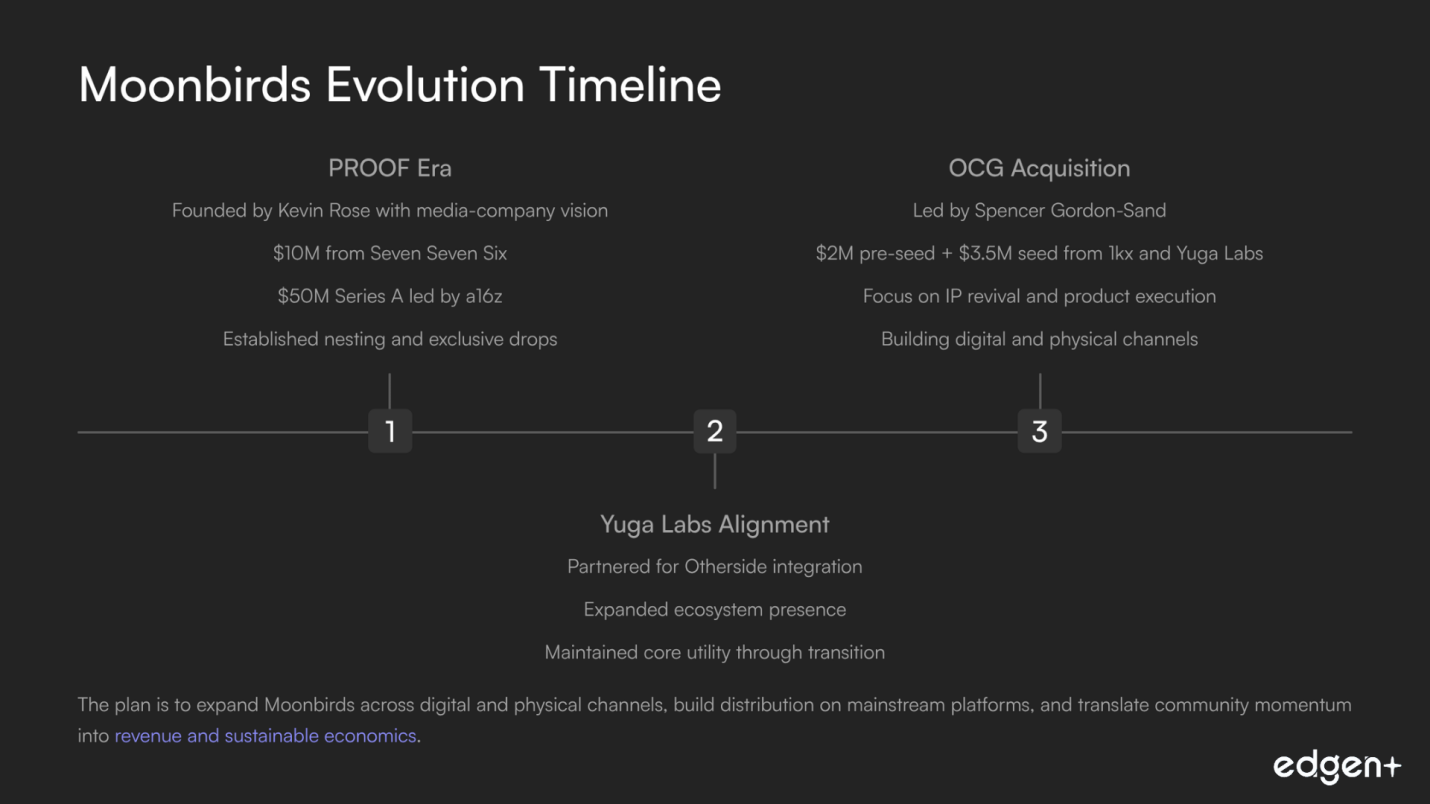

La stratégie a évolué à travers trois époques, de PROOF à Yuga, puis à OCG, vers une mission ciblée : relancer l'IP, dynamiser la communauté et livrer des produits.

Le soutien des investisseurs reflète cette trajectoire, depuis le soutien d'a16z à la thèse médiatique de PROOF jusqu'à 1kx et Yuga Labs co-dirigeant le financement de démarrage d'OCG, alignant le capital sur le plan de redressement.

2. Équipe exceptionnelle et prouesses d'exécution

- Exécution menée par l'opérateur du PDG Spencer Gordon-Sand, un investisseur NFT précoce et un leader communautaire visible, assortie d'une expérience pratique en matière de produits.

- Vibes TCG démontre une exécution physique et numérique, ainsi qu'un chemin opérationnel vers la fabrication et l'échelle grâce à des capacités basées en Asie.

3. Force de capital et soutiens

Les levées de fonds historiques comprennent 10 millions de dollars de Seven Seven Six et une série A de 50 millions de dollars menée par a16z avec des participants de premier ordre.

Aujourd'hui, OCG est soutenue par un financement de démarrage de 3,5 millions de dollars de 1kx et Yuga Labs, suite à un pré-amorçage de 2 millions de dollars, et complétée par les revenus de Vibes. Cela crée une piste saine, axée sur l'exécution.

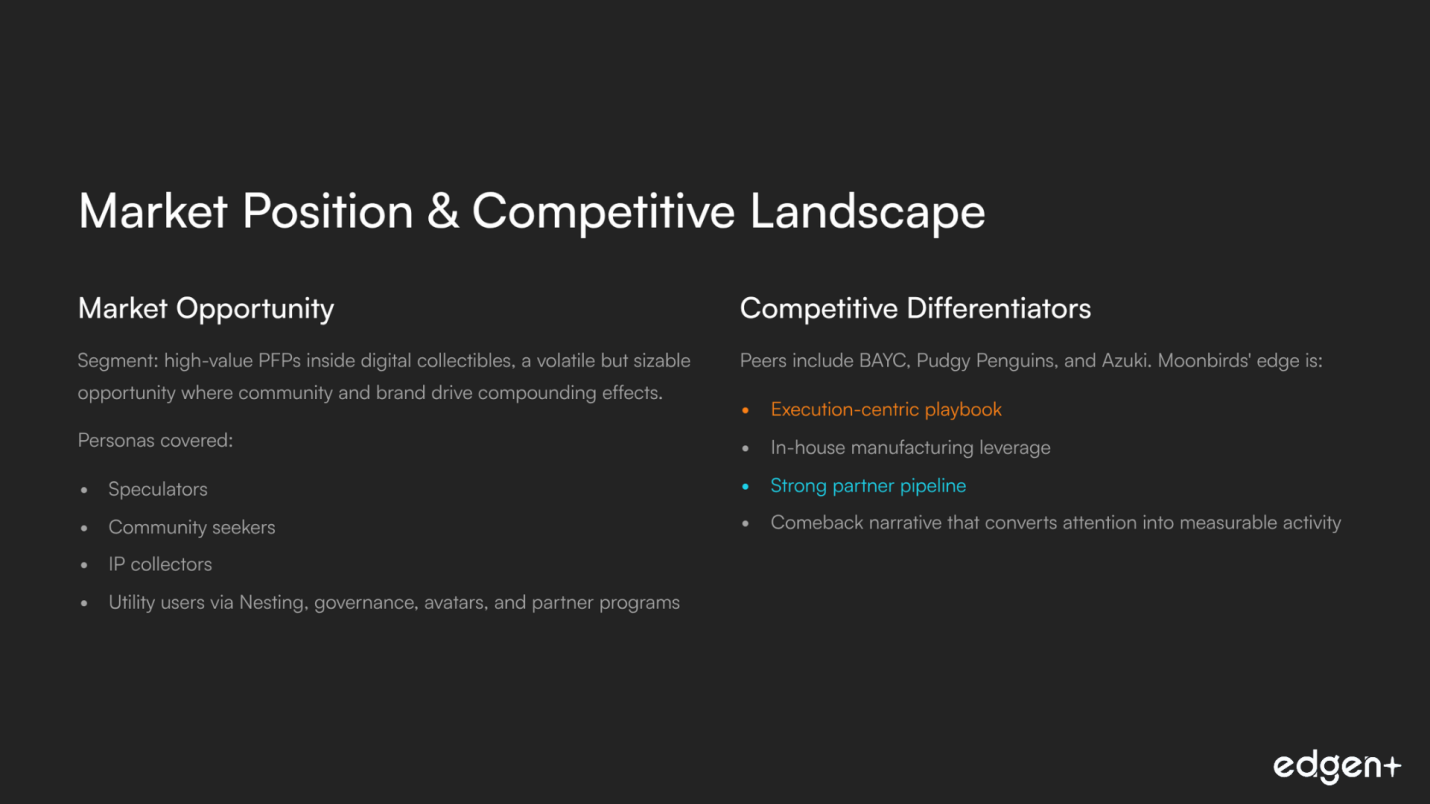

4. Opportunité et adéquation du marché

- Segment : PFP de grande valeur au sein des objets de collection numériques, une opportunité volatile mais considérable où la communauté et la marque génèrent des effets composés.

- Personas couverts : Spéculateurs, chercheurs de communauté, collectionneurs d'IP et utilisateurs d'utilitaires via Nesting, la gouvernance, les avatars et les programmes de partenariat.

5. Paysage concurrentiel et facteurs de différenciation

Les pairs incluent BAYC, Pudgy Penguins et Azuki. L'avantage de Moonbirds réside dans un plan d'action centré sur l'exécution, un levier de fabrication interne, un solide pipeline de partenaires et un récit de retour qui convertit l'attention en activité mesurable.

Conclusion fondamentale : Une force fondamentale remarquable avec des investisseurs alignés, des opérateurs pragmatiques et une feuille de route axée sur le produit.

II. Écosystème de pré-lancement et stratégie de commercialisation

1. Dynamique communautaire et narrative

L'acquisition d'OCG a catalysé un changement de récit. Une communication de leadership cohérente et des annonces d'utilités tangibles, telles que Kaito AI, ont redynamisé l'activité sociale et on-chain. Les signaux indiquent une amélioration de la qualité de l'engagement et une base de détenteurs réactive.

2. Empreinte On-Chain

Une base de détenteurs importante et résiliente constitue un tremplin solide pour les produits et les mécanismes de jetons. Le comportement de détention à long terme, l'activité secondaire renouvelée et les sous-collections soutiennent l'accès tout en préservant le statut de la marque.

3. Partenariats qui ajoutent de l'utilité

- Kaito AI social-to-earn convertit le contenu en récompenses, transformant la détention passive en participation active et en découverte.

- Les voies d'airdrop comme Monad et Towns récompensent les détenteurs et attirent des partenaires alignés recherchant une distribution de qualité ; les avatars 3D prêts pour Otherside étendent l'utilité inter-écosystème.

4. Tokenomics et accumulation de valeur (aujourd'hui)

- Nesting crée des récompenses basées sur le temps qui soutiennent le comportement de détention et préparent le système pour un futur jeton $TALONS.

- La gouvernance via la Lunar Society lie l'influence aux NFT principaux et à une trésorerie, renforçant l'alignement à long terme entre les participants et la marque.

Bilan de la préparation GTM : Très prometteur. Les partenariats axés sur l'utilité et la discipline de livraison forment une base solide. La préparation du TGE du jeton bénéficiera d'une préparation opérationnelle et juridique continue.

III. Analyse prospective (Catalyseurs et opportunités)

Court terme (≤ 1 mois)

L'activation de Kaito AI amplifie la boucle des créateurs, améliore la découverte et favorise un engagement persistant qui peut se traduire par des échanges et un intérêt des partenaires.

Moyen terme (1 à 3 mois)

Le premier lancement de produit de l'ère OCG peut ancrer les fondamentaux au-delà de la narration et valider le modèle opérationnel.

Long terme (6 mois et plus)

Le TGE du jeton $TALONS établit une tarification publique pour l'économie plus large, permet la DeFi et la composabilité, et augmente la surface d'interaction pour les partenaires.

Vue prospective : Opportunités significatives, avec la cadence d'exécution comme levier principal qui convertit l'élan en valeur durable.

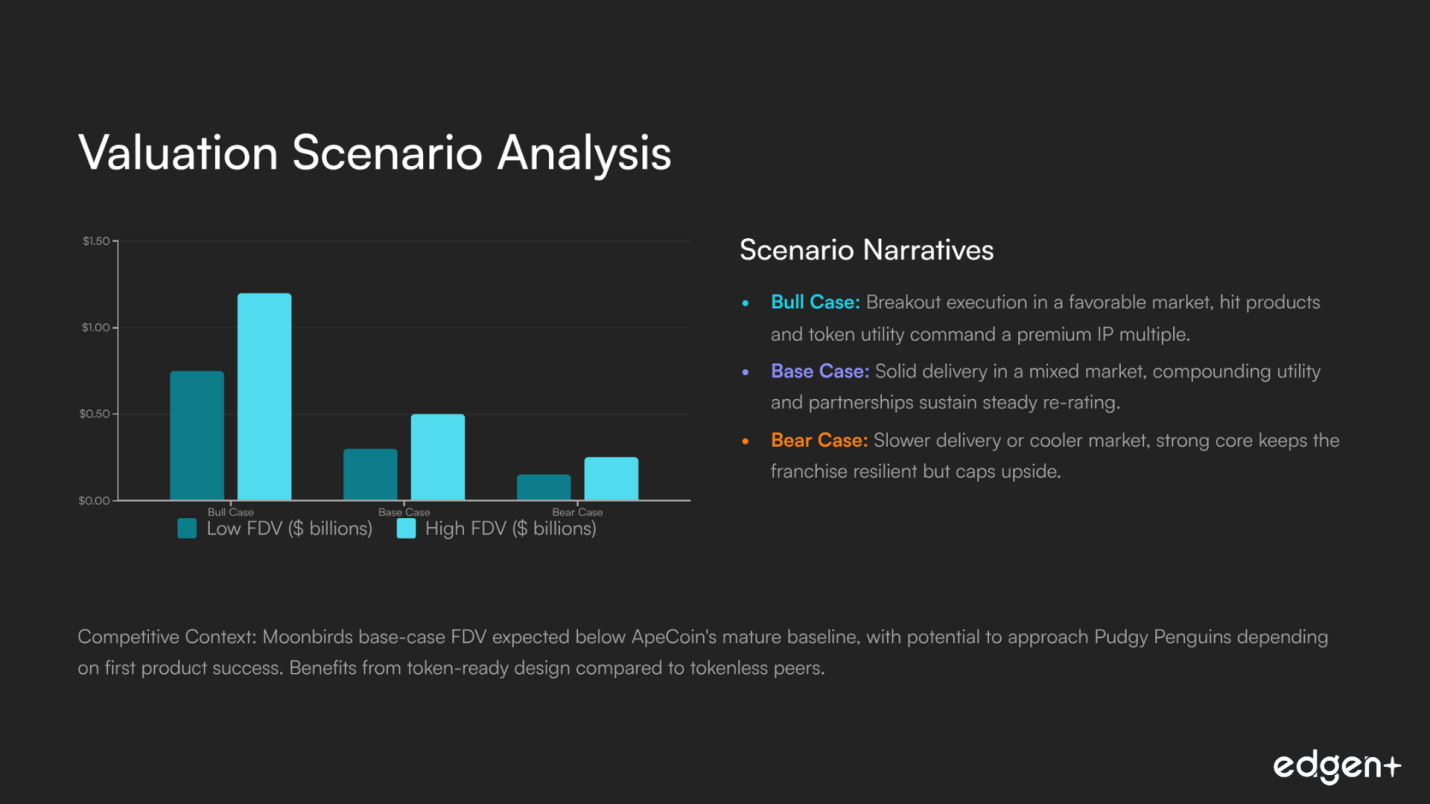

IV. Analyse des scénarios de valorisation (FDV TGE)

Scénario | FDV (Milliards USD) | Brève narration |

Cas haussier | 0.75 – 1.20 | Exécution exceptionnelle dans un marché favorable, produits à succès et utilité des jetons qui commandent un multiple IP premium. |

Cas de base | 0.30 – 0.50 | Livraison solide dans un marché mitigé, utilité composée et partenariats qui soutiennent une réévaluation constante. |

Cas baissier | 0.15 – 0.25 | Livraison plus lente ou marché plus froid, un noyau solide maintient la franchise résiliente mais limite le potentiel de hausse. |

Paysage concurrentiel (Angle du jeton au moment ou près du TGE)

Projet | Jeton | Angle TGE/Jeton | Lien avec le détenteur | Style de distribution | Position vs Moonbirds (Cas de base) |

ApeCoin / Otherside | Utilité et gouvernance de l'écosystème | Alignement BAYC | Airdrop plus listages | Le FDV de Moonbirds dans le cas de base devrait être inférieur à la ligne de base mature d'APE, les liens stratégiques avec Yuga sont additifs. | |

Pudgy Penguins | Volant d'inertie IP, jouets et jeux | Détenteurs de Penguin | Axé sur la communauté | Le FDV de Moonbirds dans le cas de base est proche ou inférieur à celui de PENGU, en fonction du succès du premier produit. | |

Azuki | (aucun) | IP axée sur la marque et l'anime | Axé sur la collection | N/A | Référence pair sans jeton, Moonbirds bénéficie d'une conception prête pour le jeton pour une accumulation supplémentaire. |

Conclusion finale

Moonbirds montre un fort potentiel en tant que relance de propriété intellectuelle gérée professionnellement avec des racines communautaires authentiques et des chemins de produits pratiques. Avec l'alignement des investisseurs d'élite et une traction précoce des utilités, le projet semble très prometteur. La vitesse et la qualité d'exécution restent la clé pour débloquer les bandes supérieures de la fourchette de valorisation.

Contenu éducatif, pas un conseil financier.

Investir, enfin, tu n'es plus seul.

Essaie Ed gratuitement. Sans carte, sans engagement.