Revisión del primer trimestre de 2026 de Applied Digital Corporation: El corazón de la fábrica de IA, el mercado aún no lo ha valorado

EDGEN · Análisis de acciones de infraestructura de IA y alojamiento HPC

Revisión del primer trimestre de 2026 de Applied Digital Corporation: El corazón de la fábrica de IA, el mercado aún no lo ha valorado

NASDAQ: APLD

CALIFICACIÓN | PRECIO OBJETIVO | PRECIO ACTUAL | POTENCIAL ALCISTA | FECHA DEL INFORME |

|---|---|---|---|---|

COMPRAR | $42.50 | $27.96 | +52% | 17 de marzo de 2026 |

Resumen de inversión

Applied Digital Corporation (APLD) está emergiendo como uno de los nombres más atractivos en infraestructura de IA pura en los mercados públicos. La compañía diseña, construye y opera centros de datos hiperescala construidos a medida y optimizados para cargas de trabajo de computación de alto rendimiento (HPC) densas en GPU, la columna vertebral de la revolución de la capacitación y la inferencia de IA.

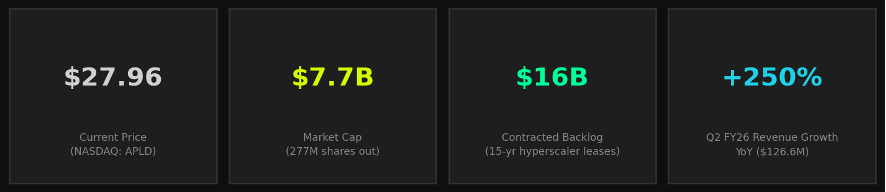

Iniciamos la cobertura con una calificación de COMPRAR y un precio objetivo a 12 meses de $42.50, lo que implica un potencial alcista del +52% desde el precio actual de $27.96. Los catalizadores clave incluyen el arrendamiento de $5 mil millones de Polaris Forge 2, el impulso del acuerdo CoreWeave de $11 mil millones y la aceleración secuencial de los ingresos.

Tesis alcista

– Una cartera de pedidos contractuales de $16 mil millones con hiperescaladores de grado de inversión proporciona una visibilidad de ingresos de 15 años.

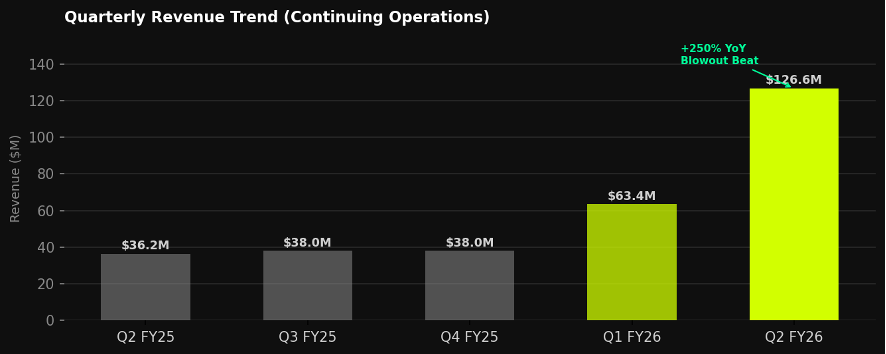

– Los ingresos del T2 del año fiscal 2026 de $126.6 millones (un +250% interanual) demuestran que el aumento de HPC está por encima de las expectativas.

– Instalaciones construidas a medida en campus de bajo costo y ricos en energía en Dakota del Norte comprimen la construcción a 12-14 meses.

– Se firmó un arrendamiento de 200MW del campus Polaris Forge 2 con un segundo hiperescalador estadounidense — $5 mil millones en 15 años.

– Ventaja de ser el primero en construir fábricas de IA para hiperescaladores en lugar de competir con ellos.

Riesgos bajistas

– Concentración de clientes: CoreWeave representa la mayoría de los $11 mil millones en cartera de pedidos contractuales.

– Alto apalancamiento: $2.6 mil millones de deuda frente a $2.3 mil millones de efectivo a partir del T2 del año fiscal 2026 — balance en fase de construcción.

– Pérdidas netas continuas (-$161 millones en el año fiscal 2025); la rentabilidad depende de la escala y el cronograma de crecimiento.

– Interés corto elevado en ~26-33% del flotante; presión a la baja del precio ante catalizadores negativos.

– Riesgo de ejecución: la construcción de instalaciones a gran escala es compleja, intensiva en capital y sensible al tiempo.

Instantánea del sector

El mercado de infraestructura de centros de datos de IA se encuentra en un hipercrecimiento secular. Los principales hiperescaladores, incluidos Microsoft, Google, Amazon y Meta, han comprometido colectivamente más de $300 mil millones en gastos de capital para los años fiscales 2025 y 2026, con una parte significativa dirigida a campus de cómputo densos en GPU. Esto crea un viento de cola de varios años para operadores especializados como APLD.

Panorama financiero

Applied Digital opera con un año fiscal que finaliza el 31 de mayo. La compañía giró decisivamente de la infraestructura de minería de criptomonedas al alojamiento de IA/HPC a partir del año fiscal 2024, y la inflexión de ingresos se está materializando a gran escala.

Tendencia de ingresos

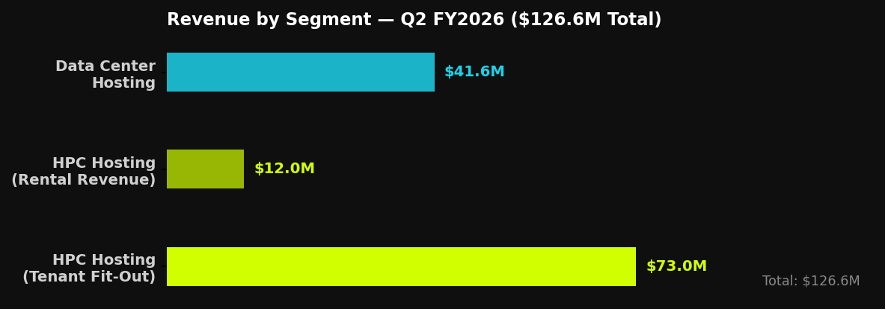

El T2 del año fiscal 2026 (trimestre finalizado el 30 de noviembre de 2025) fue un momento decisivo: los ingresos totales se dispararon a $126.6 millones, un 250% más interanual y representando un 46% más que las estimaciones de consenso de $86.7 millones. El alojamiento HPC contribuyó con $85.0 millones y el alojamiento de centros de datos con $41.6 millones (un +15% interanual).

Ingresos por segmento — T2 FY2026

Métricas financieras clave

Métrica | AF2024 | AF2025 | T1 AF26 | T2 AF26 | Nota |

|---|---|---|---|---|---|

Ingresos (M$) | $136.6M | $144.2M | ~$63.4M | $126.6M | +250% interanual |

Pérdida neta (M$) | -$73.8M | -$161.0M | — | — | Pérdidas crecientes |

Efectivo y equivalentes | — | $114M | $114M | $2.3B | Aumento post-financiamiento |

Deuda total | — | $687M | $687M | $2.6B | Apalancamiento en fase de construcción |

Acciones en circulación | — | 209M | — | 277M | Dilución del +32% interanual |

Perfil de la empresa

Applied Digital Corporation (anteriormente Applied Blockchain) fue fundada en 2014 y tiene su sede en Dallas, Texas. La compañía opera dos segmentos de negocio principales:

Alojamiento HPC (Campus Polaris Forge)

El segmento de Alojamiento HPC construye y opera campus de fábricas de IA construidos a medida en Ellendale, Dakota del Norte. Estas instalaciones están diseñadas para una densidad de cómputo extrema, con enfriamiento líquido directo al chip, distribución de energía de alta densidad y plazos de construcción modular comprimidos a 12-14 meses. El campus insignia, Polaris Forge 1 (ELN-02), entró en pleno funcionamiento durante el T2 del año fiscal 2026, lo que permitió un cambio significativo en los ingresos por alquiler. Polaris Forge 2 está en construcción con un contrato de arrendamiento de 200MW firmado.

Alojamiento de centros de datos

El segmento heredado de alojamiento de centros de datos opera 286 megavatios en dos instalaciones de Dakota del Norte, proporcionando servicios de coubicación principalmente para clientes de minería de criptomonedas basados en ASIC y de cómputo GPU. Este segmento generó $41.6 millones en el T2 del año fiscal 2026 (un +15% interanual) y sigue siendo una base estable generadora de efectivo.

Atributo | Detalle |

|---|---|

Ticker | NASDAQ: APLD |

Sector | Tecnología — Infraestructura de IA / Centros de datos |

Sede central | Dallas, TX (Operaciones: Ellendale, ND) |

Cliente clave | CoreWeave ($11B, 15 años) + Segundo hiperescalador de EE. UU. ($5B, 15 años) |

Cartera de pedidos total | ~$16B de ingresos contractuales (a partir del T2 del año fiscal 2026) |

Capacidad | 286MW operativos (Alojamiento DC) + 200MW en construcción (Polaris Forge 2) |

Ventaja tecnológica | Refrigeración líquida directa al chip, construcción modular, construida a medida para la densidad de GPU |

Análisis del precio objetivo

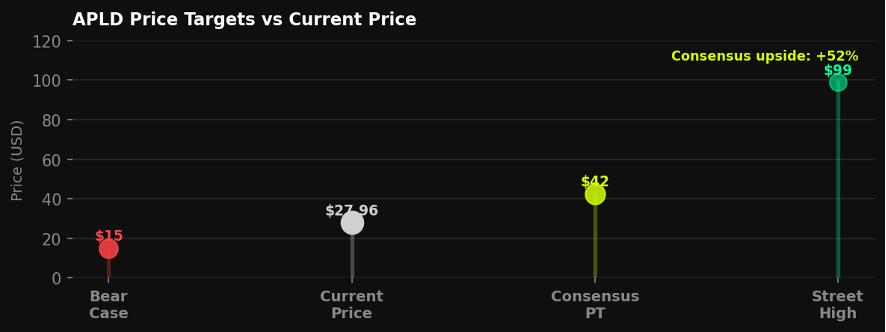

La cobertura de los analistas se ha expandido significativamente a medida que se ha materializado el aumento de ingresos de APLD. El precio objetivo de consenso a 12 meses de $42.50 (14 analistas, todos Comprar/Comprar Fuerte) refleja la opcionalidad del aumento de HPC y la conversión de la cartera de pedidos. El máximo de la calle de $99 implica un DCF multianual sobre la monetización completa de la cartera de pedidos.

Escenario | Precio objetivo | Potencial alcista | Supuesto clave | Probabilidad |

|---|---|---|---|---|

Alcista | $99 | +254% | La cartera de pedidos completa de $16 mil millones se convierte según lo previsto; sin incumplimiento de cliente | 25% |

Base | $42.50 | +52% | La cartera de pedidos crece con un retraso de 12 meses; dilución moderada por aumento de capital | 50% |

Bajista | $15 | -46% | Se materializa el riesgo de contraparte de CoreWeave o el retraso en la construcción | 25% |

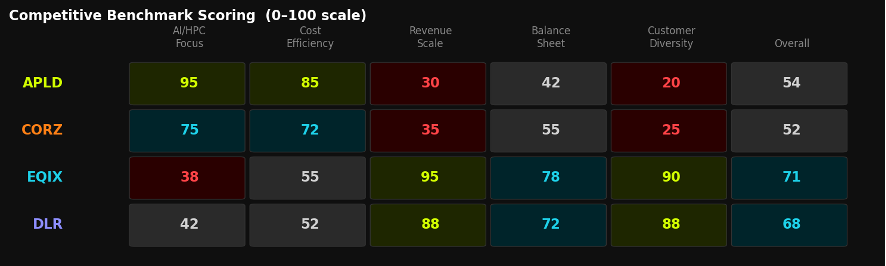

Panorama competitivo

APLD opera en la intersección de los REIT de centros de datos tradicionales y la infraestructura de nube de IA de próxima generación. Su competidor más cercano es Core Scientific (CORZ), que también ha pasado del cripto al alojamiento de IA. Jugadores establecidos como Equinix (EQIX) y Digital Realty (DLR) compiten en escala y diversidad geográfica, pero carecen de las ventajas de diseño nativo de HPC de APLD.

Empresa | Ticker | Capitalización bursátil | Ingresos (TTM) | Margen bruto | Enfoque IA/HPC | Calificación | Precio objetivo |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $7.7B | ~$254M* | — | Puro | COMPRAR | $42.50 |

Core Scientific | CORZ | ~$3.8B | ~$610M | ~45% | En transición | Comprar | — |

Equinix | EQIX | ~$73B | $8.8B | ~47% | Indirecto | Comprar | — |

Digital Realty | DLR | ~$50B | $5.6B | ~34% | Indirecto | Mantener | — |

* TTM estimado a partir del T2 del año fiscal 2026 anualizado.

Catalizadores clave

– Polaris Forge 2 (200MW): Actualizaciones del progreso de la construcción e hitos de energización

– Ganancias del T3 del año fiscal 2026 (marzo de 2026): Confirmación del aumento secuencial de los ingresos por alquiler de HPC

– Arrendamientos adicionales de hiperescaladores: La gerencia ha señalado la posibilidad de campus Forge 3+

– Correlación con la OPI de CoreWeave: El rendimiento en el mercado público de CRWV refleja la salud de la nube de IA

– Expansión del acceso a la energía: Nuevos acuerdos de interconexión en ND desbloquean capacidad

– Posible conversión a REIT o monetización de infraestructura: Opcionalidad estratégica

Factores de riesgo

– Concentración de clientes: CoreWeave ~70% de la cartera de pedidos — cualquier estrés en CRWV fluye directamente a APLD

– Riesgo de ejecución: Los proyectos de construcción a gran escala conllevan riesgo de sobrecostos y retrasos

– Estructura de capital: La carga de deuda de $2.6 mil millones en fase de construcción requiere un acceso continuo a los mercados de capital

– Dilución: Las acciones en circulación crecieron un 32% interanual en el AF2026; es probable que se produzcan futuras captaciones de capital

– Competencia: Los hiperescaladores pueden acelerar las construcciones internas o trabajar con EQIX/DLR a escala

– Riesgo macro: El entorno de tasas afecta las valoraciones similares a REIT; un crédito más estricto podría afectar la refinanciación

– Regulatorio: Los permisos de energía, la interconexión de la red y las reglas de soberanía de datos están en constante cambio

Veredicto

COMPRAR | Precio objetivo $42.50 | +52% potencial alcista | Calificación: Compra Fuerte (Consenso)

Applied Digital está ejecutando la construcción de infraestructura más importante del ciclo tecnológico actual. El trimestre excepcional del T2 del año fiscal 2026 — $126.6 millones en ingresos, +250% interanual — demuestra que el crecimiento del Alojamiento HPC es real, está adelantado a lo previsto y respaldado por ingresos comprometidos contractualmente de hiperescaladores de grado de inversión. Con $16 mil millones en cartera de pedidos contratada, una capitalización de mercado inferior a $8 mil millones y una cartera de proyectos en construcción que cuenta con financiación de capital y riesgo mitigado a través de arrendamientos a largo plazo, APLD ofrece una combinación rara de catalizadores a corto plazo de alta convicción y potencial de crecimiento compuesto multianual.

El riesgo principal es la concentración de clientes en CoreWeave, un riesgo bien entendido pero estructural para la historia de crecimiento de APLD durante los próximos 2 a 3 años. Los inversores cómodos con esa exposición y el balance de la fase de construcción encontrarán que APLD es una de las configuraciones de riesgo/recompensa más asimétricas en el espacio de la infraestructura de IA.

Preguntas frecuentes

¿En qué se diferencia APLD de un REIT de centro de datos tradicional?

Los REIT tradicionales como EQIX y DLR se centran en la coubicación para clientes empresariales y de la nube en diversas geografías. APLD construye campus personalizados y optimizados para GPU en ubicaciones de bajo costo energético para hiperescaladores que entrenan modelos fundamentales. Las instalaciones de APLD tienen una densidad de 5 a 10 veces mayor por pie cuadrado y se arriendan con fines específicos en lugar de ser multi-inquilino.

¿Cuál es el cronograma para la rentabilidad?

La gerencia ha indicado que el EBITDA ajustado se volverá positivo a nivel de campus a medida que ELN-02 alcance su plena energización. La rentabilidad del ingreso neto probablemente estará a 2-3 años de distancia, ya que la depreciación y los intereses sobre la deuda de construcción de $2.6 mil millones pesan sobre las ganancias GAAP. El flujo de efectivo de las operaciones debería volverse positivo antes del ingreso neto, probablemente en el año fiscal 2027.

¿Es preocupante la solvencia de CoreWeave?

CoreWeave recaudó $1.5 mil millones en una Serie C con una valoración de $19 mil millones y posteriormente salió a bolsa en 2025. Sus ingresos han crecido más del 500% interanual impulsados por el entrenamiento de modelos de IA para OpenAI, Meta y Microsoft. Aunque no es una contraparte de grado de inversión tradicional, sus compromisos contractuales con APLD son arrendamientos garantizados, lo que limita la exposición de APLD en relación con una cuenta por cobrar no garantizada.

¿Por qué el interés corto es tan alto, del 26-33%?

El elevado interés corto refleja el caso bajista: pérdidas en fase de construcción, concentración de CoreWeave e incertidumbre en la ejecución. Sin embargo, el aumento de ingresos del T2 del año fiscal 2026 y el anuncio de la cartera de pedidos de $16 mil millones han provocado una cobertura significativa de posiciones cortas. Un interés corto alto puede servir como una señal alcista contraria si la trayectoria de los catalizadores continúa mejorando.

EXENCIÓN DE RESPONSABILIDAD

Este informe es producido por Edgen Research únicamente con fines informativos y no constituye asesoramiento de inversión, una solicitud o una oferta para comprar o vender ningún valor. La información contenida en el presente se basa en fuentes que se consideran fiables, pero no se garantiza su exactitud o integridad. El rendimiento pasado no es indicativo de resultados futuros. Las inversiones en empresas de pequeña y mediana capitalización implican riesgos significativos, incluido el riesgo de liquidez y la posible pérdida de capital. Esta investigación no tiene en cuenta los objetivos de inversión individuales, las situaciones financieras o las necesidades. Los receptores deben buscar asesoramiento financiero independiente antes de tomar decisiones de inversión. Edgen Research y sus filiales pueden mantener posiciones en los valores discutidos.

Invertir, por fin, ya no es cosa de uno solo.

Prueba Ed gratis. Sin tarjeta, sin compromiso.