英国経済は過去2年間で最高の成長を記録したが、対岸から不穏な兆候が届くなか、ポンドは勢いを欠いた。

戻る

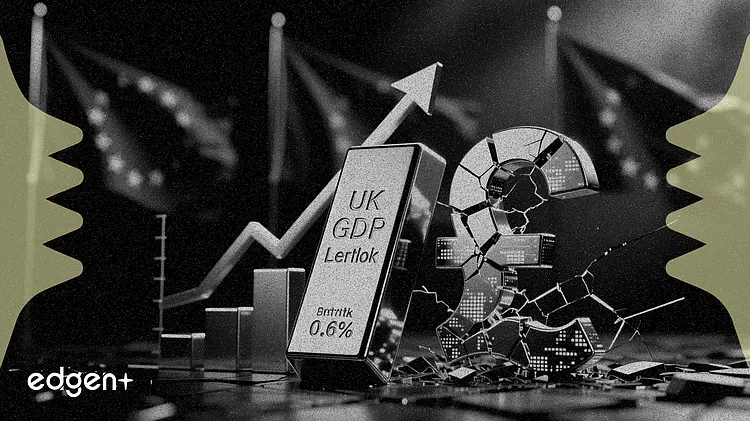

英、第1四半期に0.6%成長も、EUの投資懸念でポンドは下落

2026年第1四半期の英国経済は0.6%拡大し、前期の成長率を2倍以上上回り、予測を上回る結果となった。しかし、欧州全域の企業投資が11年ぶりの低水準に落ち込むなか、この好調なデータもポンドを押し上げるには至らなかった。

INSEADの経済学教授アントニオ・ファタス氏は「ビジネス投資はGDP成長の主要な決定要因である」とEurope in Motionに語り、欧州が「近年、生産性の伸びにおいて米国に後れを取っている」と強調した。

水曜日に発表されたデータによると、英国の成長は、サービス部門が0.8%の堅調な拡大を見せたことが主因となり、2025年第4四半期の改定値0.2%から加速した。それにもかかわらず、ポンドは対ドルで圧力を受けた。この鈍い反応は、欧州大陸の暗い見通しとは対照的である。ユーロスタットによると、EUの企業投資率は2025年最終四半期に21.8%に低下し、2010年以来の低水準となった。

英国の予想外に強いGDP値とポンドの弱さの乖離は、市場が国内の回復と悪化する欧州の投資環境を天秤にかけていることを示唆している。強い成長は利下げ延期の論拠となり得る一方で、外部の弱さと迷いのある通貨の反応は慎重さを求める可能性があり、イングランド銀行の次の一手を複雑にしている。

欧州の投資が10年ぶりの低水準に

英国のサービス部門が回復力を示す一方で、欧州連合全域の企業は支出を急激に抑制している。付加価値に対する機械や建物などの資産への企業支出を測定するEU企業投資率は、10年以上で最低のポイントを記録した。アイルランドやオランダを含む欧州連合の主要なビジネス拠点のいくつかは、投資率が17%を下回ったと報告している。

欧州中央銀行が主要企業64社を対象に行った調査では、回答者の90%が需要の弱さを主な制約要因として挙げた。また、企業は低収益性、規制負担、人件費の上昇についても大きな懸念を表明した。気候規制の予測不可能性や地政学的緊張、特に関税や戦争に関連した混乱も、長期的な資本支出の大きな抑止力として指摘された。

欧州大陸におけるこのような慎重な姿勢は、ポンドの芳しくないパフォーマンスを知る上で重要な背景となっている。トレーダーは英国の良好なヘッドライン数字を無視し、代わりに広範な欧州の減速による波及リスクに焦点を当てているようだ。

分かれる世界の成長ストーリー

複雑な世界情勢は、英国外の最近の企業決算によってさらに浮き彫りになっている。ブラジルでは、Greenlane Renewables Inc.がパナソニックと提携して生産を現地化している。これは、バイオメタンに関する政府の新たな義務付けがある市場での成長を取り込むための戦略的な動きである。同社の第1四半期報告書によると、低利益率の契約から意図的に脱却し、高利益率の製品とロイヤリティに注力している。

一方、デジタルバンク大手のNu Holdings Ltd.は、第1四半期に約400万人の顧客を増やし、世界全体で1億3,500万人を突破したと発表した。売上高は初めて50億ドルを超えた。ブラジルやメキシコなどのラテンアメリカ市場における同社の成功は、彼らが「AIトランスフォーメーション」と呼ぶ、人工知能を中心に銀行サービスを再構築する取り組みによって推進されている。

これらの事例は、成長が一様ではない世界経済を浮き彫りにしている。欧州企業が躊躇する一方で、他の地域の企業は特定の政府政策や技術転換を活用することで、力強い成長のポケットを見出している。英国にとって、国内の報告が好調であっても、その運命は投資信頼感に苦しむ欧州の隣国と結びついたままである。イングランド銀行は現在、地域を上回るパフォーマンスを見せながらも、外部の逆風に対して脆弱なままである経済に対して、金融政策を設定するという難しい課題に直面している。

本記事は情報提供のみを目的としており、投資勧誘を意図するものではありません。