Key Takeaways:

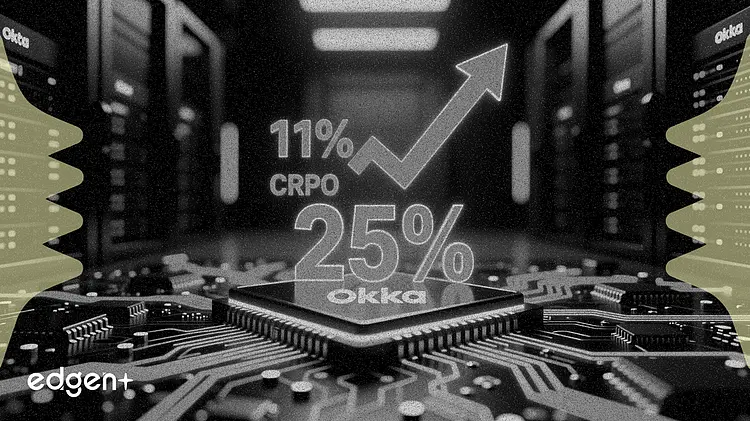

- 新製品は第1四半期のブッキングの25%を占め、前年比で大幅に増加。

- Oktaは第2四半期のcRPO成長率11%、通年売上高成長率9~10%の見通しを示した。

- AIエージェント案件は平均を「大幅に上回る」規模だが、まだ初期段階。

Key Takeaways:

Oktaは、第1四半期における新製品のブッキングが全体の25%に達したと報告した。AIエージェントのパイプラインは、最も急成長しているアイデンティティ分野として浮上している。

「AIエージェントは企業内で最も急成長しているアイデンティティですが、最もガバナンスが効いていないものでもあります」と、最高経営責任者(CEO)のトッド・マッキノン氏は決算説明会で述べた。

同社は、第2四半期の残存履行義務(cRPO)の成長率を11%、通年の売上高成長率を9~10%と見込んでいる。マッキノン氏によると、Okta Identity Governanceが牽引する新製品は、契約に含まれる場合、年間契約額(ACV)を40%引き上げたという。大企業顧客は現在、ACVの85%を占めており、従来の80%から上昇した。

株価は1.7%上昇し、93.81ドルとなった。今回の決算は、OktaがAIエージェントを「第一級のアイデンティティ」として管理する準備を進める中で発表された。経営陣は、エージェンティックAIを2028~2029年度の成長機会と位置付けている。

AIパイプラインとパートナーシップの勢い

Okta for AI Agentsは4月に一般提供が開始された。最高財務責任者(CFO)のブレット・タイ氏は、初期のAI特化型案件は同社の平均契約規模を「大幅に上回る」と述べ、マッキノン氏はAIパイプラインを「これまで見た中で最も大きい」と表現した。その一方で、このパイプラインを売上に転換することが課題であると警告した。

タイ氏によると、パートナー経由のブッキングは第1四半期に大幅に増加し、100万ドルを超える複数の案件が含まれていた。同社は、規模拡大のために、より多くのプロフェッショナルサービス業務をグローバルシステムインテグレーターに移行している。

Oktaの第1四半期末の現金及び短期投資は約26億ドル。同社は第1四半期に300万株を2億4100万ドルで自社株買いを実施し、10億ドルの自社株買いプログラムのうち6億8000万ドルが残っている。Oktaは、残りの3億5000万ドルの転換社債を来月現金で決済する予定である。

マッキノン氏は、AIの機会により、エンタープライズ顧客に対するOktaの戦略的重要性が高まり、ガバナンス、特権アクセス、アイデンティティインフラへの幅広い関心が高まっていると述べた。Cantor Fitzgeraldは目標株価を100ドルから110ドルに引き上げ、オーバーウェイト(買い)の評価を維持、 Workforce Identityを主要な成長ドライバーとして挙げた。Guggenheimは買い(Buy)評価と138ドルの目標株価を再表明し、Barclaysは同銘柄をオーバーウェイトにアップグレードした。同社のチャネルチェックでは、中核のアイデンティティ・アクセス管理以外のプラットフォームの深さにおいて、Microsoftからの競争圧力が指摘された。投資家は、AIパイプライン転換の兆候を見極めるため、第2四半期の決算説明会に注目するだろう。

本記事は情報提供のみを目的としており、投資助言を構成するものではありません。