Hyperliquid是一個高性能、專用的Layer 1區塊鏈和去中心化永續合約交易所,從第一性原理出發構建,旨在成為一個統一的鏈上金融中心,它將中心化交易所的速度和用戶體驗與去中心化金融的安全性與透明度相結合。如需了解$HYPE 指南,請點擊此處

TL;DR

- Hyperliquid取得了顯著的基礎性優勢,成功構建了完全鏈上訂單簿,為行業性能和用戶體驗樹立了新標竿。

- 該協議擁有一獨特而強大的價值累積飛輪,透過策略性回購將超過90%的巨額收入導回HYPE代幣。

- Hyperliquid透過創新的公開市場工具吸引了強大的機構支持和認可,使其長期願景與成熟資本保持一致。

- 該項目有望在快速增長的數萬億美元加密衍生品市場中佔據重要份額,並有望成為核心DeFi基礎設施中的主導力量。

什麼是Hyperliquid?

Hyperliquid是一個突破性的DeFi協議,遠不止是一個永續合約交易所。它是一個垂直整合的Layer 1區塊鏈,採用自定義共識演算法和執行環境專門構建。這種獨特的架構使其能夠提供高性能、完全鏈上的中央限價訂單簿(CLOB),這在去中心化金融領域歷來被視為一項重大挑戰。該平台的使命是成為一個全面的鏈上金融系統,為傳統的中心化交易所提供一個安全、透明且高性能的替代方案。透過結合兩者的最佳特性——CEX級別的速度和DEX級別的安全性——Hyperliquid正在為下一代金融構建基礎架構。

第一部分:基礎與策略分析

策略方向與敘事軌跡

Hyperliquid的策略願景是成為一個基礎性的「DeFi金融中心」,在單一的高性能L1下整合分散的加密貨幣格局。這一雄心體現在其被描述為「鏈上幣安」,這種敘事有效地傳達了其目標,即在去中心化和自我託管的核心原則下,複製領先中心化交易所的產品深度和用戶體驗。這種定位將Hyperliquid置於幾個強大市場敘事的核心,包括正在進行的從CEXs到DEXs的資本輪換以及對強大、高性能DeFi基礎設施的需求。其成功與其執行這一願景的能力密切相關,它已透過卓越、低摩擦的用戶體驗證明了這一點,該體驗在抽象化區塊鏈複雜性的同時,維護了可驗證的鏈上透明度的核心價值主張。

產品與技術實力

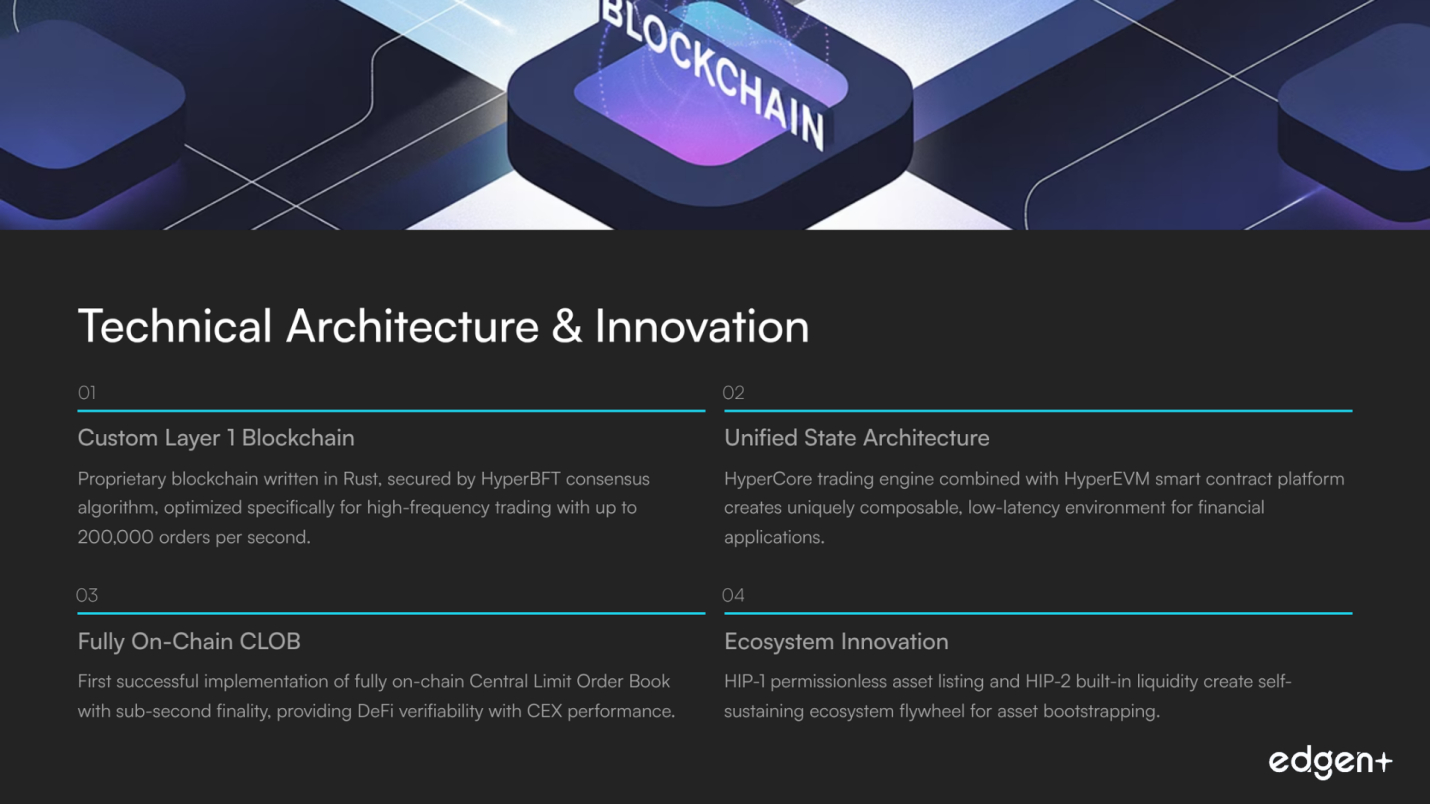

Hyperliquid平台建立在自定義的垂直整合技術堆棧之上,該堆棧從第一性原理設計,旨在克服鏈上訂單簿在歷史上的性能限制。

- 核心架構:該協議是一個用Rust編寫的專有Layer 1區塊鏈,由名為HyperBFT的自定義共識演算法保護。這種架構針對高頻交易進行了獨特優化,可實現極高的吞吐量(每秒高達200,000筆訂單)和亞秒級最終性。其統一的狀態架構將HyperCore交易引擎與通用智慧合約平台HyperEVM相結合,為金融應用創建了一個獨特的可組合、低延遲環境。

- 關鍵創新:Hyperliquid的技術優勢在於其對完全鏈上CLOB的堅定承諾。這提供了DeFi的可驗證性,同時不犧牲CEX所期望的性能。該協議用於無許可資產上市(HIP-1)和內建流動性(HIP-2)的創新Hyperliquid改進提案(HIPs)為資產引導創建了一個新穎的、自我維持的生態系統飛輪,這讓競爭對手難以複製。

市場採用與開發者活動

Hyperliquid取得了顯著的市場採用並展現出強勁的勢頭。該平台的用戶群已增長到超過60萬用戶,交易量屢創新高。2025年7月,該平台處理了創紀錄的3190億美元交易量,使其成為任何DeFi永續合約平台有史以來最高的月度數字。這清晰表明了強大的產品-市場契合度。在開發方面,雖然核心協議正在成熟,但更廣泛的生態系統顯示出顯著的勢頭。超過175個團隊正在HyperEVM上公開構建,創建了一個充滿活力的工具和應用程式生態系統,進一步增強了平台的實用性和網路效應。

團隊與支持者

該專案的成功直接歸因於其核心團隊卓越的技術能力。在聯合創始人Jeff Yan的帶領下,該團隊擁有對卓越交易場所技術要求的深刻第一手理解,Jeff Yan曾是一名物理學天才,也是精英高頻交易公司Hudson River Trading(HRT)的資深成員。由10-11名成員組成的核心團隊由來自頂級學術機構和領先量化金融公司的高度熟練專業人士組成。

儘管其秉持「社區優先」的敘事並決定自籌資金進行早期開發,但Hyperliquid已吸引了強大的機構支持。這透過納斯達克上市公司和Paradigm、Galaxy Digital、Pantera Capital和D1 Capital等主要參與者的創新公開市場資金策略獲得,這些參與者支持成立一家上市公司來收購HYPE。這既提供了大量資本,也提供了強大的社會認可,同時又不損害其以社區為中心的代幣經濟學。

品牌與生態系統壽命

Hyperliquid正在迅速建立一個與「高性能DeFi」同義的品牌。其高速、完全鏈上CLOB的核心敘事已與成熟交易者和技術型用戶社區產生了深刻共鳴。該品牌的壽命透過與主要生態系統參與者(如Circle和Phantom Wallet)的策略夥伴關係得到進一步支持,這些夥伴關係擴大了其覆蓋範圍和可用性。在HyperEVM上蓬勃發展的開發者生態系統確保了平台效用將持續增長,超越其核心交易引擎,支持廣泛的金融應用,並鞏固其作為去中心化金融基礎設施持久組成部分的地位。

第二部分:鏈上與市場深度分析

可持續代幣經濟學與價值累積

Hyperliquid設計了一個引人注目的代幣經濟學模型,旨在實現長期可持續性。該模型的核心是一個直接而強大的價值累積飛輪,將行業領先的91%至97%的協議總收入回饋給HYPE代幣。這些收入用於系統地從公開市場回購HYPE,從而形成強大而持續的購買壓力。除了回購之外,一部分現貨交易費用用於永久性代幣銷毀,增加了通縮元素。這種積極的收入再分配模型為代幣價值提供了堅實的基本面基礎,並創造了一個強大的正回饋循環:隨著交易量增加,協議收入增長,從而導致更多的回購和更強的HYPE代幣。

代幣持有者分佈與鏈上指標

儘管全面的鏈上數據有限,但現有分析表明,少數地址擁有高度集中的所有權。然而,這與成熟的機構規模累積的有力證據相平衡。Anchorage Digital和納斯達克上市的Hyperion DeFi等實體已就其持股進行了重要的公開披露,提供了強烈的信心訊號。這表明鏈上格局的特點是高信念機構持有者,他們根據專案穩健的收入產生和價值累積模型而非短期零售投機來累積頭寸。

意識與心智份額分析

Hyperliquid的社會勢頭成功地駕馭了經典的加密貨幣炒作週期,從空投驅動的敘事轉變為成熟品牌。儘管社會主導地位已從2025年5月的峰值回落,但它已穩定在一個健康範圍,敘事已超越投機,轉而關注該專案作為DeFi基礎設施主導部分的既定角色。積極與消極情緒比率仍保持在約3.75比1的強勁水平,這表明一個有韌性且忠誠的社區對專案的長期價值主張有深入的理解。

第三部分:前瞻性分析(催化劑與風險)

近期展望(<1個月)

當前HYPE鏈上衍生品市場的現狀既是催化劑也是風險。大量數百萬美元頭寸的存在表明強大的機構參與,這直接轉化為高交易量和可觀的協議收入。然而,這些大頭寸缺乏明確的方向性偏見,造成了短期波動的可能性。市場可能會經歷由一系列清算引發的快速價格變動,雖然有風險,但也可能成為進一步價格發現的催化劑,如果清算被其他大型長期參與者吸收的話。

中期展望(1-3個月)

Hyperliquid在中期的主要催化劑是去中心化永續合約領域的持續指數級增長。隨著該領域繼續從中心化交易所獲取市場份額,Hyperliquid作為市場領導者,策略性地定位為主要受益者。Jupiter新JupNet私有測試網的成功推出和採用構成了作為競爭產品的潛在風險,但Hyperliquid卓越的L1架構和性能提供了強大的護城河。市場將密切觀察Hyperliquid的鏈上指標(如交易量和TVL)如何響應這種新的競爭動態。

長期展望(6個月以上)

Hyperliquid最顯著的長期催化劑是其「未來排放和社區獎勵」分配(佔供應量的38.88%)的策略性推出。儘管缺乏明確的時間表構成了當前的不確定性,但一項精心執行的計劃,透過例如持續的流動性挖礦活動或新一代生態系統撥款來部署這些代幣以實現長期增長,可能會點燃新的增長階段並鞏固其市場主導地位。一個需要關注的關鍵風險是定於2025年11月下旬進行的核心貢獻者代幣解鎖。雖然這是一個可預測的事件,但它可能造成暫時的拋售壓力,需要強有力的敘事管理來緩解市場擔憂。

第四部分:估值與競爭地位

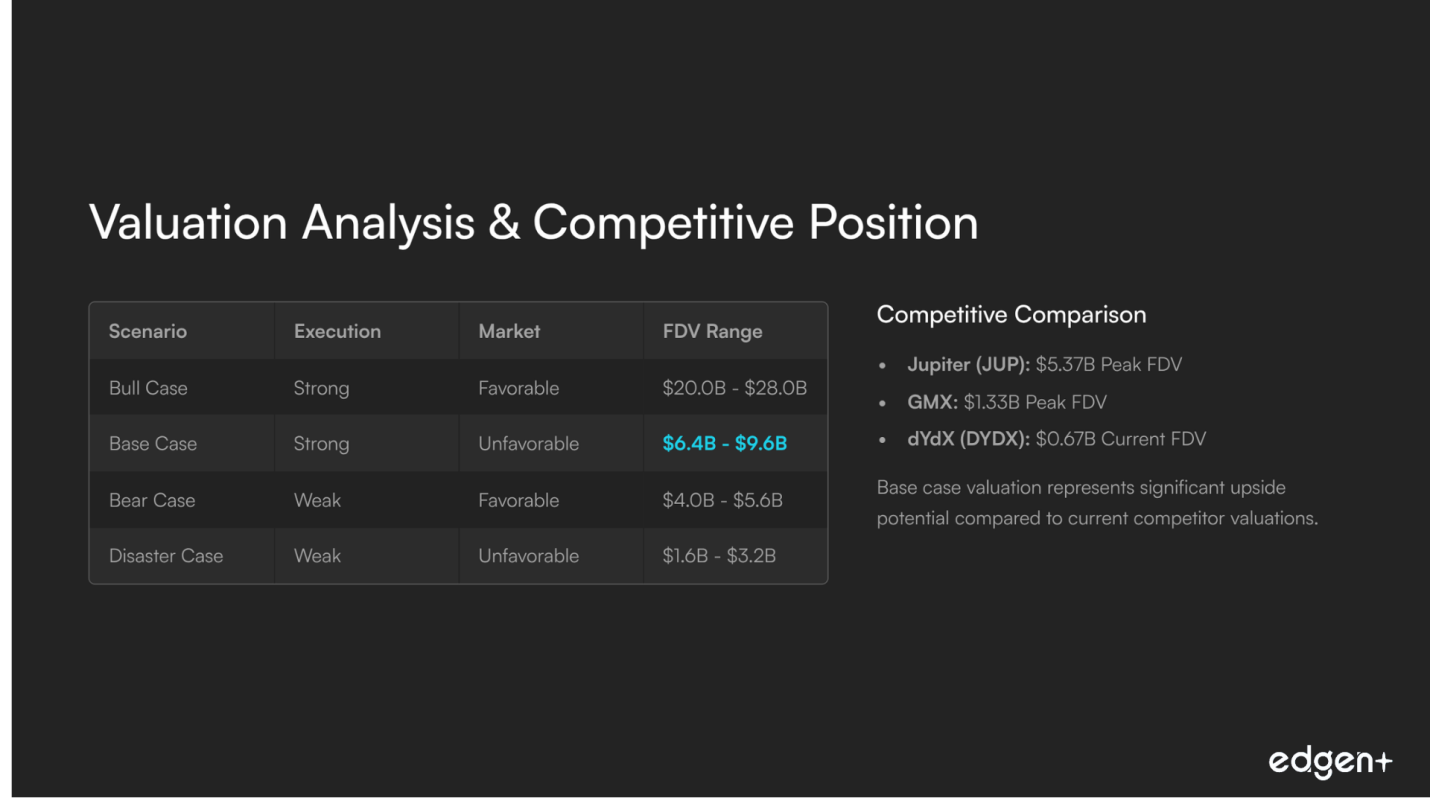

估值情景

Hyperliquid的潛在FDV高度取決於其維持當前強大鏈上動力的能力。以下情景根據內部執行和外部市場條件預測了該專案的潛在價值。

情景 | 執行 | 市場 | 理由與敘事 | FDV範圍(十億美元) |

牛市情景 | 強勁 | 有利 | 在風險偏好型市場中持續鏈上增長。 | 約20.0億美元 - 28.0億美元 |

基本情景 | 強勁 | 不利 | 在緊縮市場中表現優於同行。 | 約6.4億美元 - 9.6億美元 |

熊市情景 | 疲軟 | 有利 | 儘管宏觀市場看漲,增長停滯。 | 約4.0億美元 - 5.6億美元 |

災難情景 | 疲軟 | 不利 | 停滯遭遇嚴重熊市。 | 約1.6億美元 - 3.2億美元 |

競爭格局

Hyperliquid透過在性能、架構和用戶體驗方面的根本性差異化,在鏈上永續合約市場中確立了強大的地位。其專用L1實現了完全鏈上訂單簿,具有亞秒級延遲,提供了卓越的用戶體驗。

下表比較了Hyperliquid的潛在基本情景估值與其主要競爭對手的當前或峰值FDV。這凸顯了該專案仍具有顯著的增長潛力。

專案 | 代幣 | 峰值或當前FDV(十億美元) |

Hyperliquid | HYPE | 約6.4億美元 - 9.6億美元(基本情景) |

Jupiter | JUP | 約5.37億美元 |

dYdX | DYDX | 約0.67億美元 |

GMX | GMX | 約1.33億美元 |

最終論點

Hyperliquid是一個具有卓越基本實力且引人注目的長期發展軌跡的專案。其作為專用Layer 1的垂直整合及其激進的、由收入驅動的HYPE代幣價值累積模型,為其提供了強大而持久的競爭優勢。儘管面臨未來供應通脹的長期挑戰和競爭市場的短期風險,但其強大的鏈上指標、機構支持和經過驗證的執行能力為持續增長奠定了堅實的基礎。Hyperliquid不僅僅是一個交易所;它是新金融系統的基礎組成部分,有望成為去中心化金融領域的主導力量。

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約