Un aperçu du L1 spécialisé de Somnia pour le métavers et le jeu, couvrant la stratégie, les partenaires, le modèle de jeton, les catalyseurs et l'évaluation. Pour un guide simple destiné aux nouveaux utilisateurs, cliquez ici

EN BREF

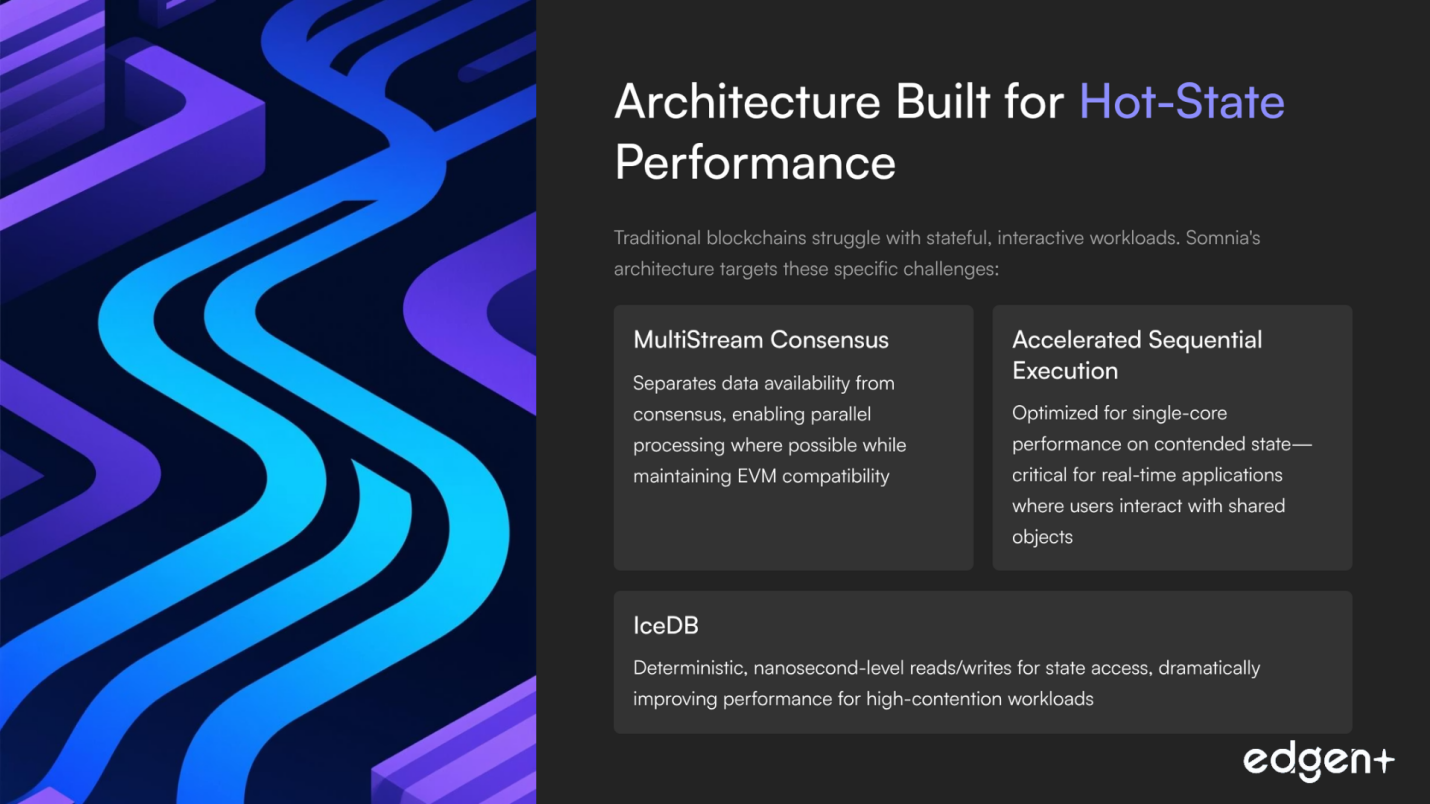

- L1 spécialisée pour les applications en temps réel : L'architecture (MultiStream Consensus, Accelerated Sequential Execution, IceDB) cible les charges de travail en "hot-state" avec lesquelles d'autres chaînes ont des difficultés.

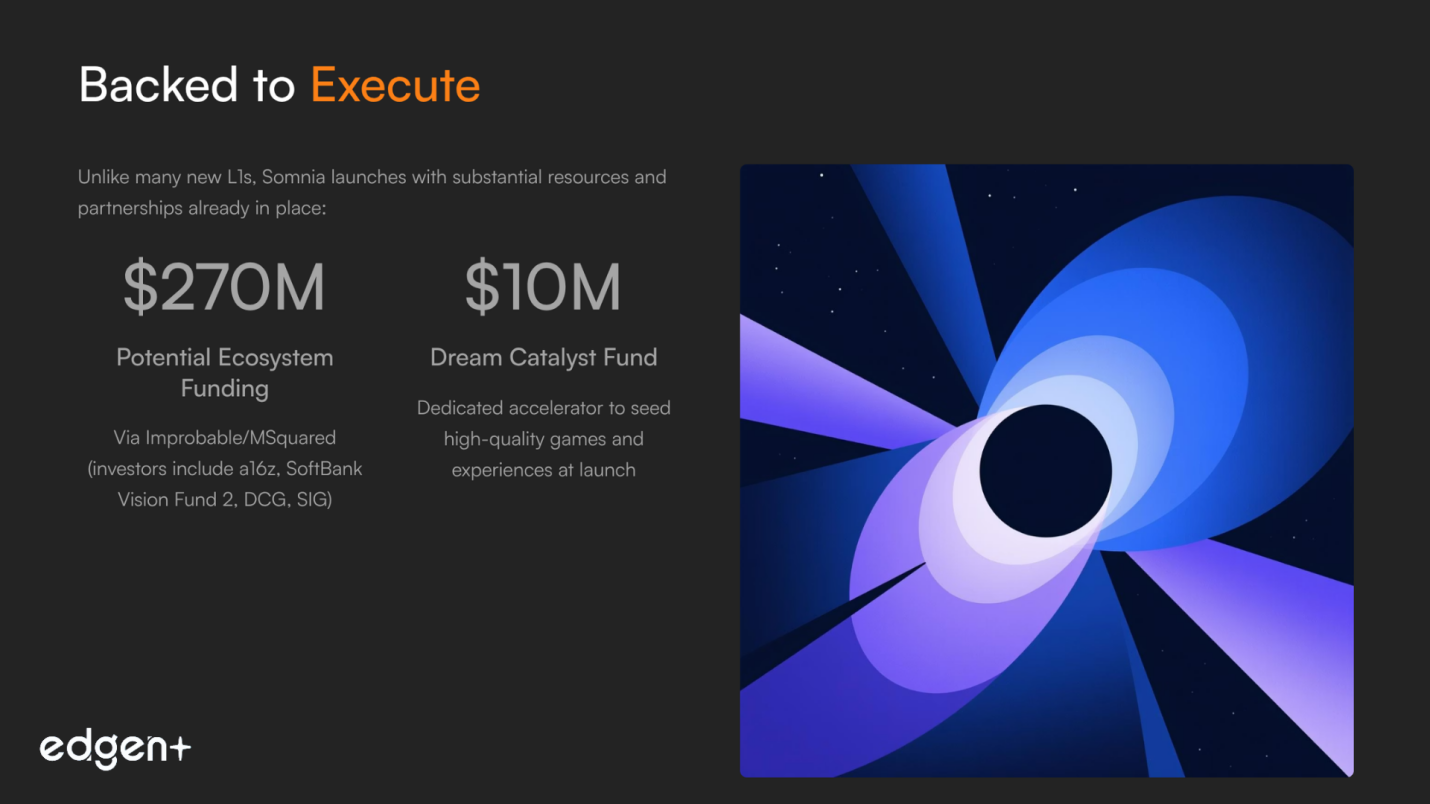

- Soutien à l'exécution : Jusqu'à 270 millions de dollars de financement d'écosystème via Improbable/MSquared, un validateur/infrastructure Google Cloud, et un Dream Catalyst de 10 millions de dollars pour lancer des jeux, positionnant Somnia pour transformer le discours en produits livrés.

Qu'est-ce que Somnia

Somnia est un Layer-1 compatible EVM conçu pour des performances à l'échelle du métavers : finalité en moins d'une seconde, frais inférieurs à un centime et objectifs de plus d'un million de TPS. Plutôt que de viser un débit DeFi général, Somnia est optimisé pour les charges de travail état-dépendantes et interactives – MMO, graphes sociaux, économies on-chain – en utilisant une conception qui accélère l'exécution monocœur pour les contentions chaudes tout en tirant parti du parallélisme matériel. Son MultiStream Consensus sépare la disponibilité des données du consensus, et IceDB vise des lectures/écritures déterministes de l'ordre de la nanoseconde.

Soutenu par la profonde expérience d'Improbable/MSquared dans les mondes virtuels, Somnia aligne l'infrastructure sur la réalité des développeurs : outils EVM familiers, une pile de constructeur low-code (via des partenaires) et un accélérateur bien financé pour apporter du contenu dès le premier jour. Avec Google Cloud prenant en charge les services de validation et de sécurité AI/données, et des studios comme Realm (Variance) se préparant à construire, la proposition de Somnia est claire : un « ordinateur de rêve » où les expériences Web3 semblent instantanées et composables – prêtes pour les utilisateurs grand public.

I. Analyse fondamentale et stratégique

1) Vision et alignement des investisseurs

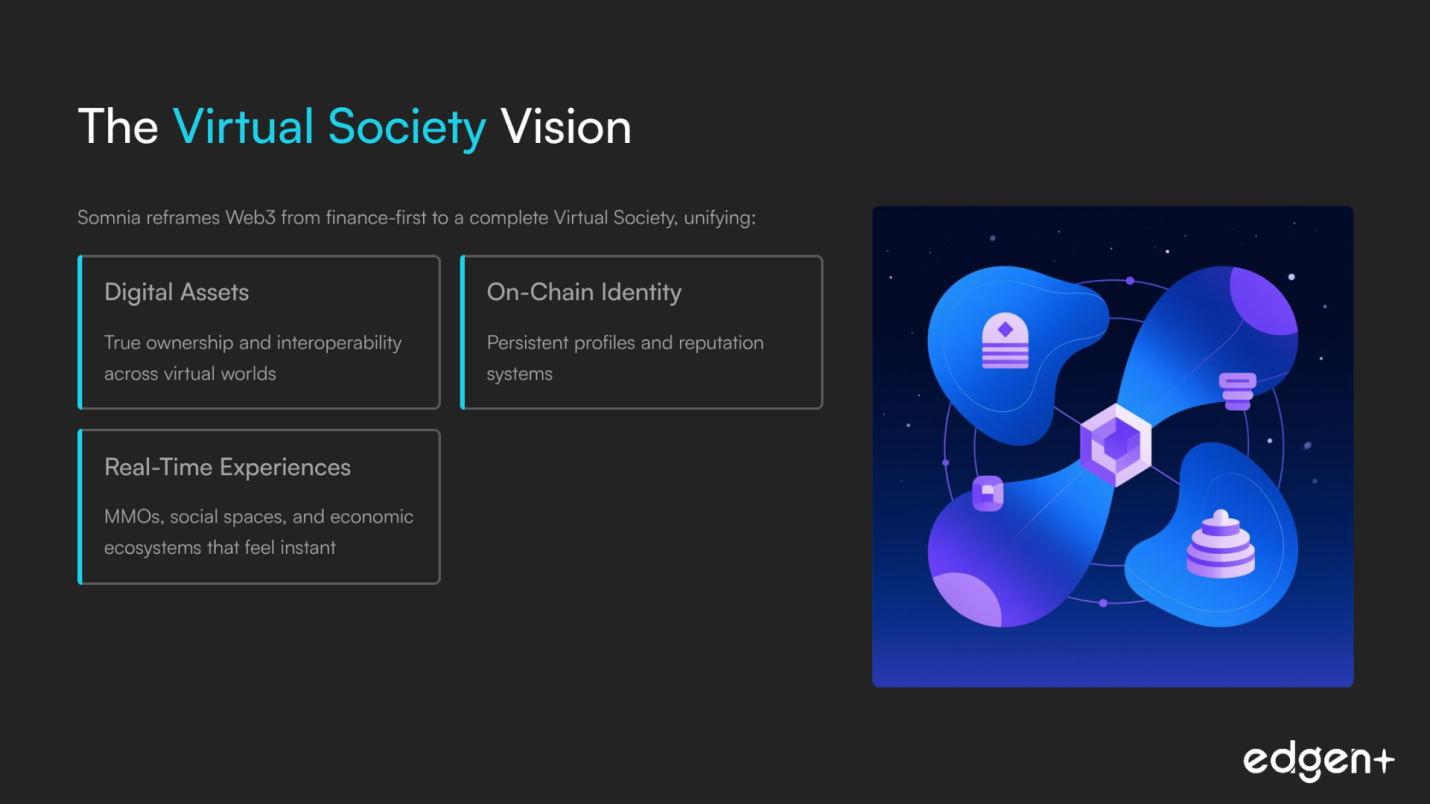

La thèse de Somnia est ciblée : devenir le L1 spécialisé pour le métavers/social/jeu, où la performance, la latence et le coût décident des gagnants. La stratégie redéfinit le Web3 en passant du financier à la Société Virtuelle, unifiant les actifs, l'identité et les expériences. Les partenariats (par exemple, l'alignement avec Yuga Labs) et un accélérateur de 10 millions de dollars signalent un engagement à long terme envers le contenu et le succès des développeurs.

2) Équipe et prouesses d'exécution

Le fondateur Paul Thomas (Improbable) apporte une rare profondeur en systèmes distribués ; Michelle Kang ajoute son expertise en croissance L1/L2. Le mélange de rigueur infra et de savoir-faire GTM soutient la livraison de protocoles complexes et l'intégration de l'écosystème, très prometteur pour un nouveau L1.

3) Capital et soutiens

Plutôt que des levées de fonds conventionnelles, Somnia bénéficie d'un financement d'écosystème allant jusqu'à 270 millions de dollars via Improbable/MSquared (les investisseurs incluent a16z, SoftBank Vision Fund 2, DCG, SIG). Google Cloud valide au niveau de l'entreprise (validateur + AI/données/sécurité), tandis que Sequence et Rarible accélèrent la préparation des développeurs et du marché.

4) Opportunité de marché et adéquation

Le jeu/métavers on-chain est un marché vaste et en expansion. Somnia sert les constructeurs qui ont besoin d'une performance fiable et à forte contention avec une familiarité avec l'EVM, ainsi que des subventions, des SDK et une distribution, réduisant ainsi les coûts de commutation techniques et financiers.

5) Position concurrentielle et éléments différenciateurs

Concurrence avec les chaînes EVM centrées sur le jeu (Ronin, Immutable zkEVM, GalaChain) et les L1 à haut débit (Solana, Aptos). Différenciation : accent sur l'exécution en "hot-state", EVM complet, récit ambitieux de « Société Virtuelle » et pedigree authentique de monde virtuel provenant d'Improbable.

Bilan fondamental : Force fondamentale remarquable avec un capital aligné, des partenaires crédibles et une conception spécialement conçue pour les mondes on-chain en temps réel.

II. Écosystème pré-lancement et stratégie de mise sur le marché

1) Dynamique de la communauté et du récit

La croissance en haut de l'entonnoir est massive, portée par le testnet et les incitations. L'opportunité est maintenant de convertir l'étendue en profondeur, d'institutionnaliser les communications, de mettre en avant les dApps livrées et de canaliser l'énergie communautaire vers l'utilisation du mainnet.

2) Empreinte On-Chain

L'activité du testnet a atteint une échelle de stress, un terrain d'essai utile pour les systèmes. Le KPI clé après le TGE est l'utilisation de qualité (DAU, portefeuilles conservés, dApps en direct), et non les transactions brutes.

3) Partenariats et préparation

- Google Cloud : intégration validateur + AI/données/sécurité pour les développeurs.

- Sequence : portefeuilles intelligents, SDK Unity/Unreal, pile de marché pour le Somnia Builder.

- Uprising Labs : Dream Catalyst de 10 millions de dollars pour lancer des jeux de haute qualité.

Ensemble, ces éléments réduisent la friction du code aux utilisateurs et aident à assurer le contenu dès le premier jour.

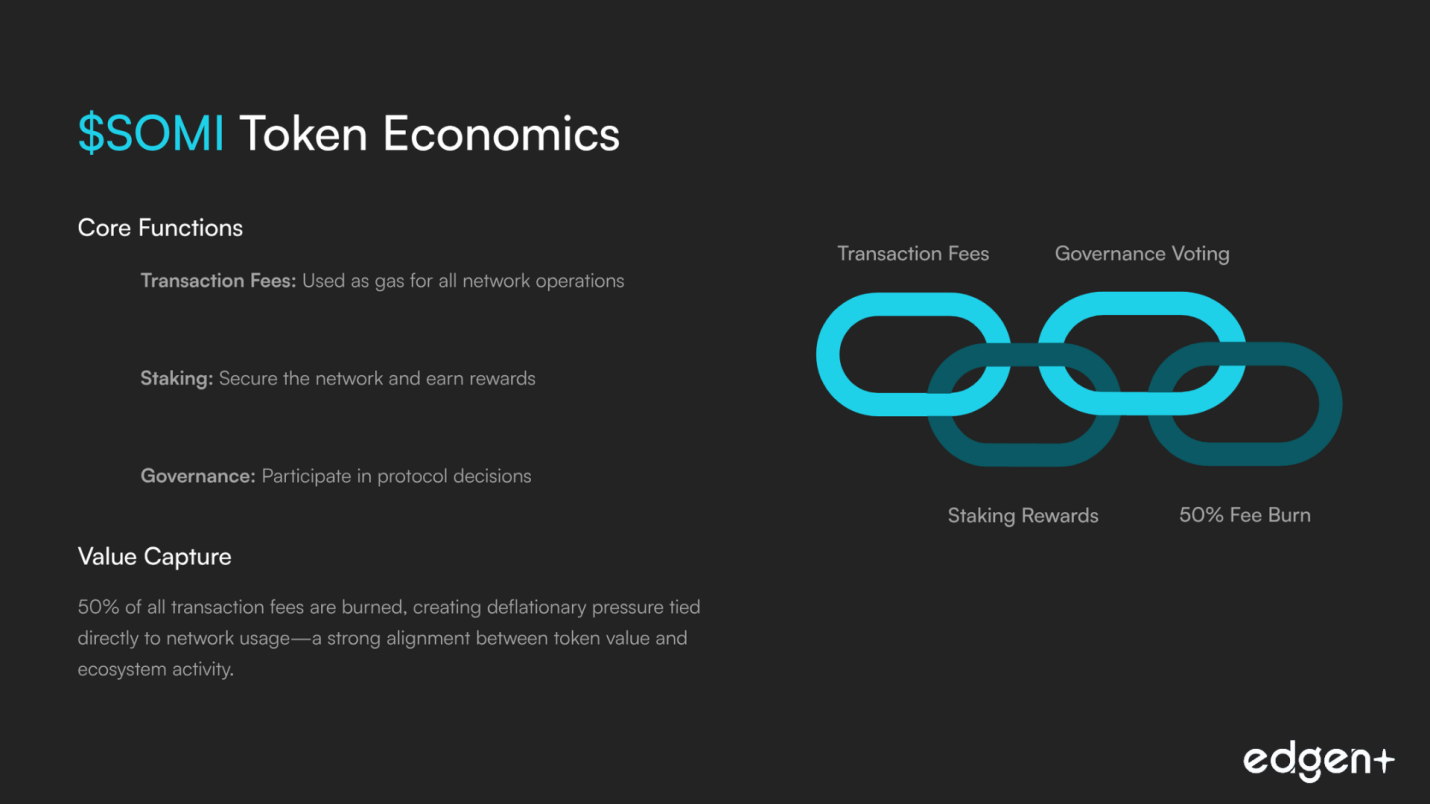

4) Tokenomics et accumulation de valeur (aujourd'hui)

$SOMI : gas, staking, gouvernance. Une combustion de 50 % des frais aligne la valeur sur l'utilisation. L'Airdrop (5 % de l'offre) est débloqué via des quêtes mainnet hebdomadaires (20 % liquides au TGE ; ~80 % soumis à l'activité sur ~60 jours) pour encourager une participation réelle dès le départ.

Avis GTM : Très prometteur. La pile technologique, les programmes et les partenaires indiquent une forte vélocité des développeurs ; les opérations de lancement (garde/MM/comms de liquidité) devraient être clarifiées pour maximiser la confiance dès le premier jour.

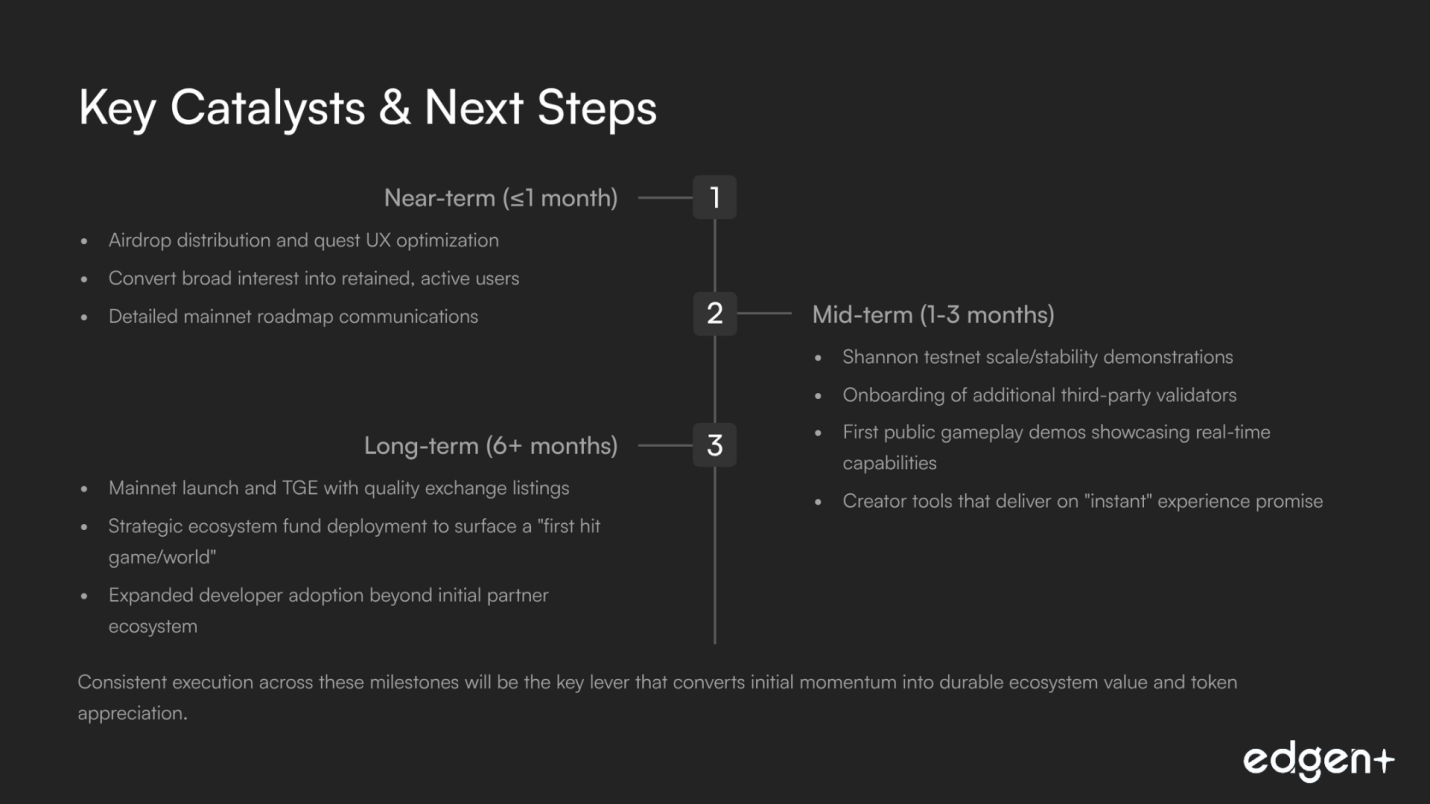

III. Analyse prospective (Catalyseurs et opportunités)

À court terme (≤1 mois) :

- Communiquer les enseignements de l'airdrop + une UX de quête limpide. Transformer un intérêt large en utilisateurs satisfaits et fidélisés peut rapidement réinitialiser le sentiment.

À moyen terme (1-3 mois) :

- Preuve de l'échelle/stabilité du testnet Shannon et davantage de validateurs tiers ; premiers gameplays publics et outils de création qui semblent instantanés.

À long terme (6+ mois) :

- Mainnet + TGE avec des listes et une liquidité de qualité ; déploiement du fonds de l'écosystème qui fait émerger un « premier jeu/monde à succès ».

La cadence d'exécution est le levier qui convertit l'élan en valeur durable.

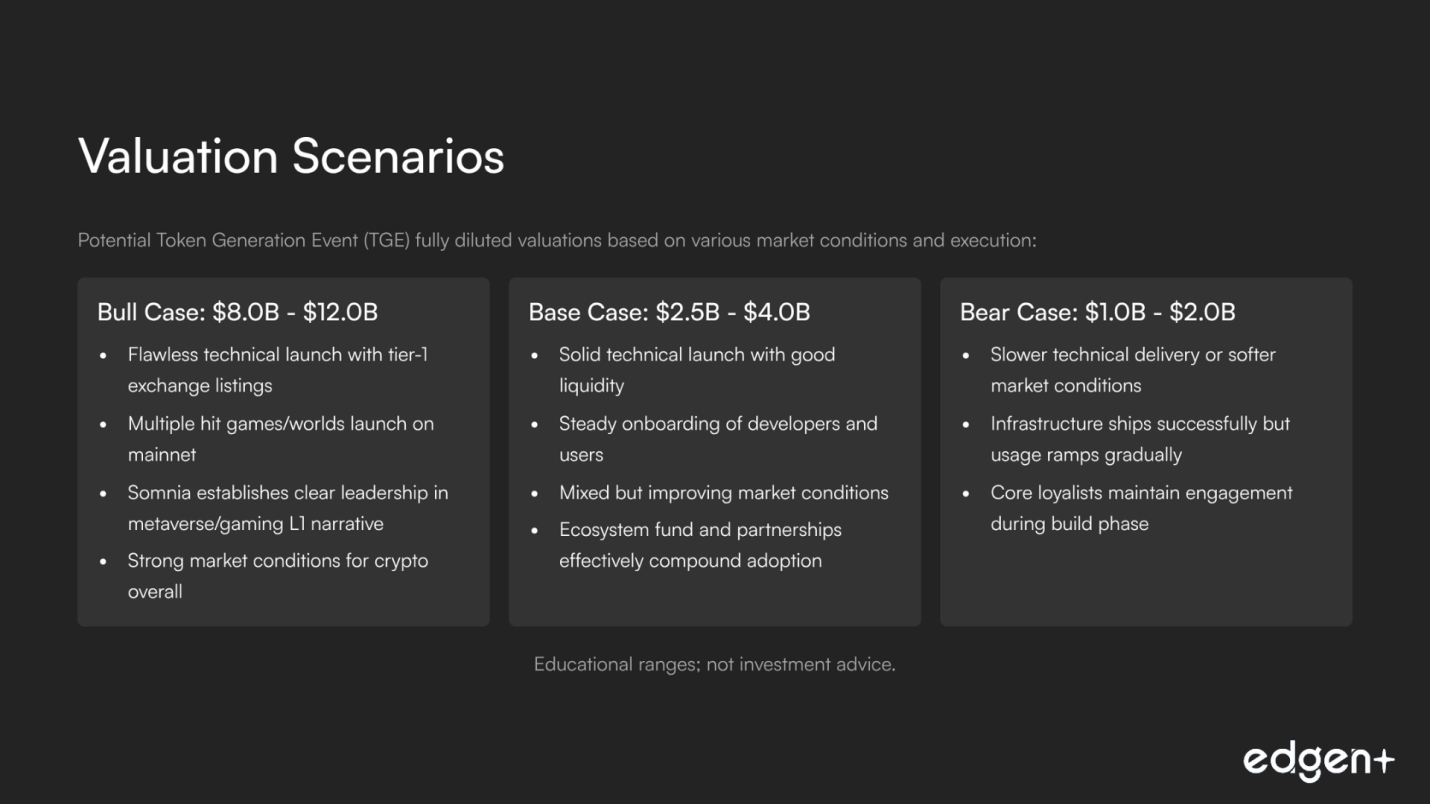

IV. Analyse des scénarios de valorisation (FDV TGE)

Scénario | FDV (milliards USD) | Bref récit |

Cas haussier | 8.0 – 12.0 | Lancement parfait + cotation de niveau 1 ; jeux à succès en ligne ; Somnia mène le récit L1 métavers/jeu. |

Cas de base | 2.5 – 4.0 | Technologie solide + intégration stable sur un marché mitigé ; fonds + partenaires composent l'adoption. |

Cas baissier | 1.0 – 2.0 | Livraison plus lente ou marché plus faible ; l'infrastructure est livrée, l'utilisation augmente progressivement avec les fidèles. |

Fourchettes éducatives ; ceci n'est pas un conseil en investissement.

Paysage concurrentiel (angle du jeton au/près du TGE)

Réseau | Jeton | Focus | Positionnement de base par rapport à Somnia |

Ronin | EVM L1 pour le jeu (dirigé par l'éditeur) | Solide pipeline éprouvé ; Somnia rivalise sur une portée de monde ouvert plus large et des objectifs de débit bruts. | |

Immutable zkEVM | $IMX | L2 pour les jeux, force du marché | Studios profonds + infra ; Somnia contrecarre avec la performance L1 + EVM + combustion des frais. |

Solana | L1 à haut débit (exécution parallèle) | Écosystème mature ; Somnia se différencie par son histoire de performance en état chaud et sa familiarité EVM. | |

Aptos | L1 à haut débit (Move) | Technologie forte ; Somnia réduit la friction des développeurs via EVM + récit métavers spécialisé. |

Conclusion finale

Somnia semble très prometteur : un L1 spécialisé, compatible EVM avec un plan réaliste pour alimenter des mondes on-chain en temps réel. Avec un financement d'écosystème significatif, des partenaires de premier ordre et une conception visant directement les charges de travail en état chaud, il est configuré pour transformer la vision en utilisation. La voie vers une valorisation dans la fourchette haute est simple mais stricte : des opérations de lancement claires comme de l'eau de roche, des jeux précoces visibles, un TGE fluide et une livraison constante.

Contenu éducatif ; ceci n'est pas un conseil financier.

Investir, enfin, tu n'es plus seul.

Essaie Edgen gratuitement. Sans carte, sans engagement.