對 Somnia 專注於元宇宙和遊戲的 L1 進行了展望,內容涵蓋策略、合作夥伴、代幣模型、催化劑和估值。有關新使用者的簡單指南,請點擊此處

TL;DR(內容提要)

- 專為即時應用設計的專用 L1:架構(多流共識、加速順序執行、IceDB)針對其他鏈難以處理的熱狀態工作負載。

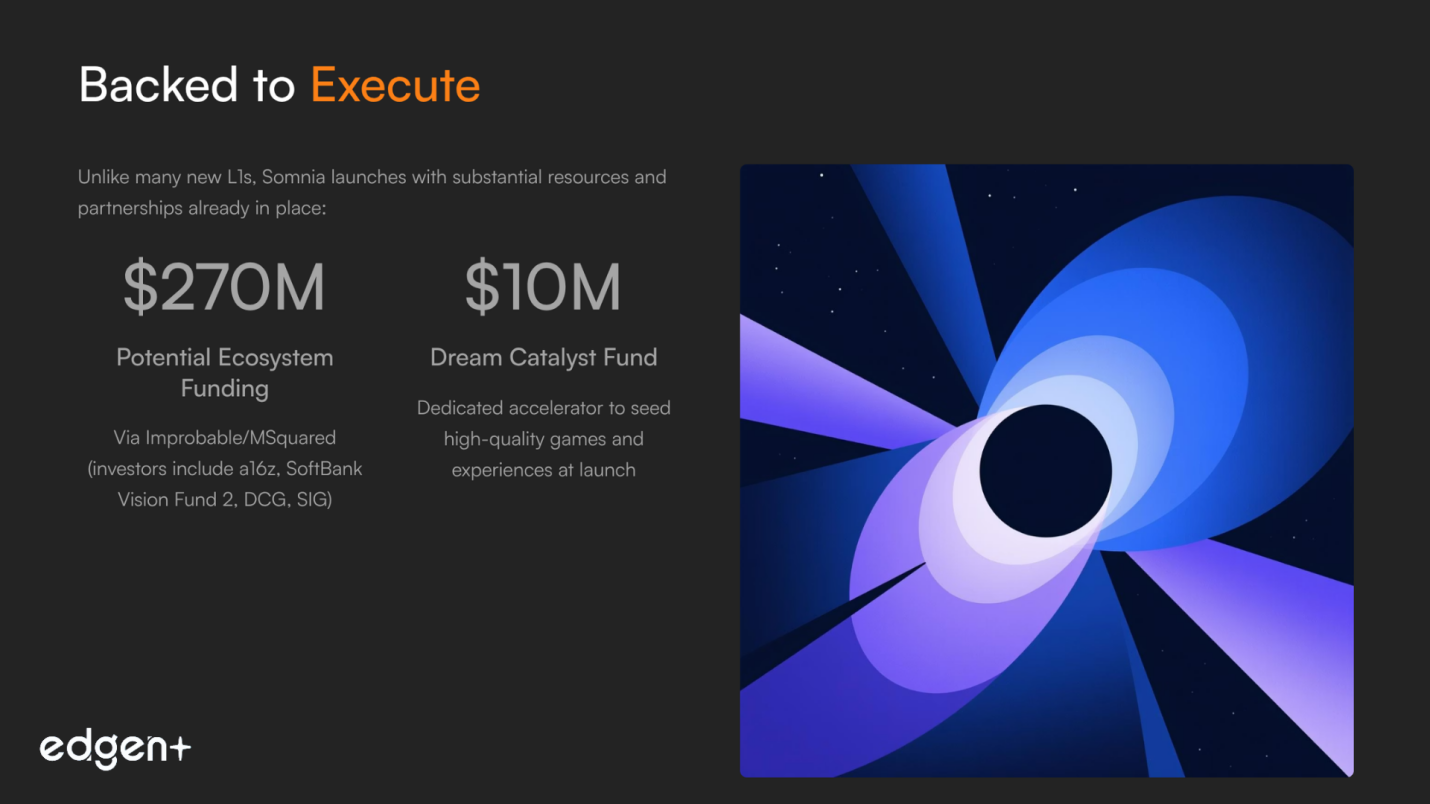

- 獲得支持以執行:透過 Improbable/MSquared 獲得高達 2.7 億美元的生態系統資金,Google Cloud 驗證器/基礎設施支援,以及 1,000 萬美元的夢想催化劑用於播種遊戲,使 Somnia 能夠將敘事轉化為已發布的產品。

什麼是 Somnia

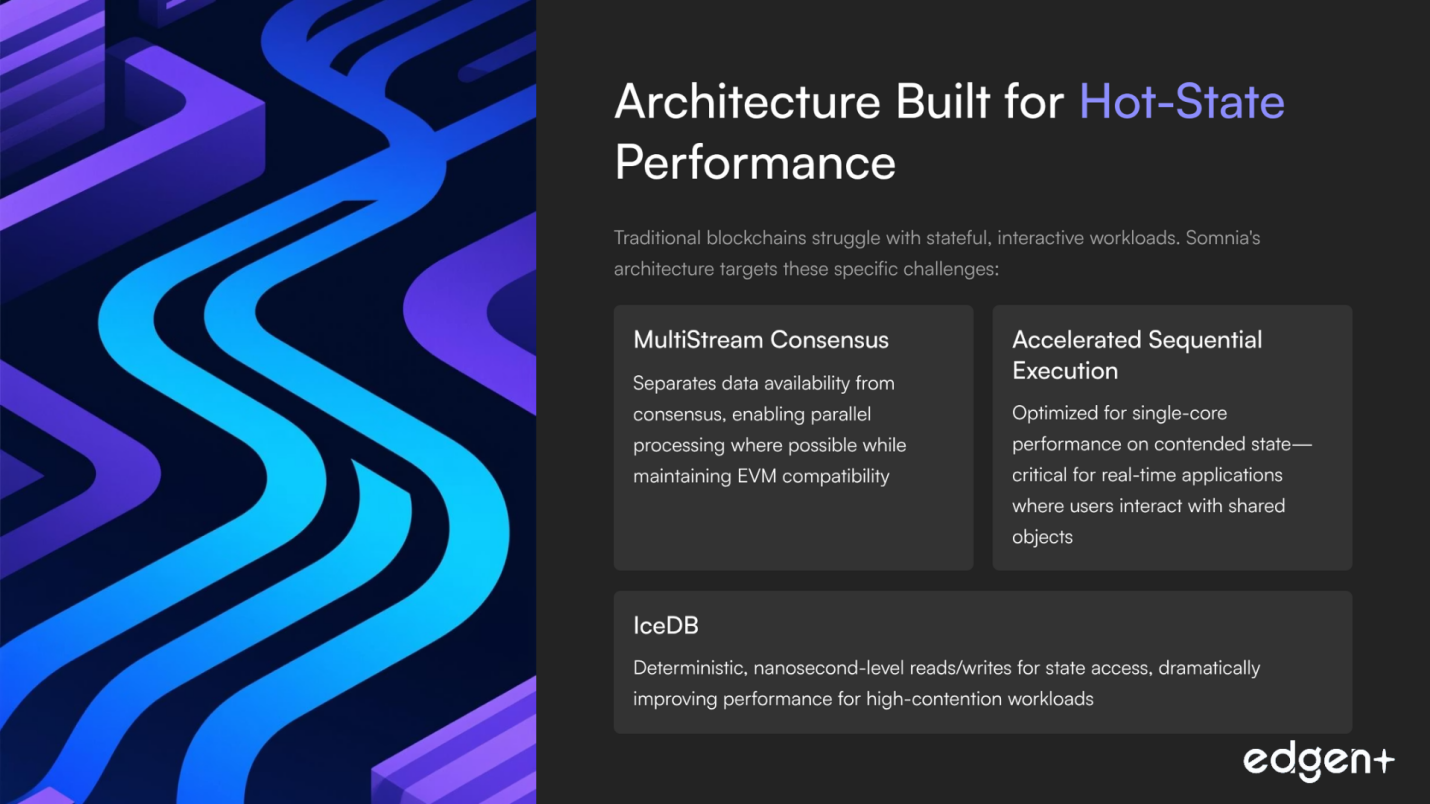

Somnia 是一個專為元宇宙規模性能而設計的 EVM 相容 Layer-1:亞秒級終結性、低於一美分的費用和 100 萬+ TPS 目標。Somnia 沒有追求通用的 DeFi 吞吐量,而是透過一種設計優化了有狀態的交互式工作負載——大型多人線上遊戲 (MMO)、社交圖譜、鏈上經濟——該設計在利用硬體並行性的同時,加速了熱競爭下的單核執行。其 MultiStream Consensus 將資料可用性與共識分離,而 IceDB 旨在實現確定性的奈秒級讀寫。

在 Improbable/MSquared 在虛擬世界方面的深厚經驗支援下,Somnia 將基礎設施與開發人員的實際需求相結合:熟悉的 EVM 工具、低程式碼建構器堆疊(透過合作夥伴)以及一個資金充足的加速器,以便在第一天就帶來內容。在 Google Cloud 支援驗證和 AI/資料安全服務,以及 Realm (Variance) 等工作室準備建構的情況下,Somnia 的主張很明確:一個「夢想電腦」,Web3 體驗在此感覺即時且可組合——為主流使用者做好準備。

I. 基礎和戰略分析

1) 願景與投資者一致性

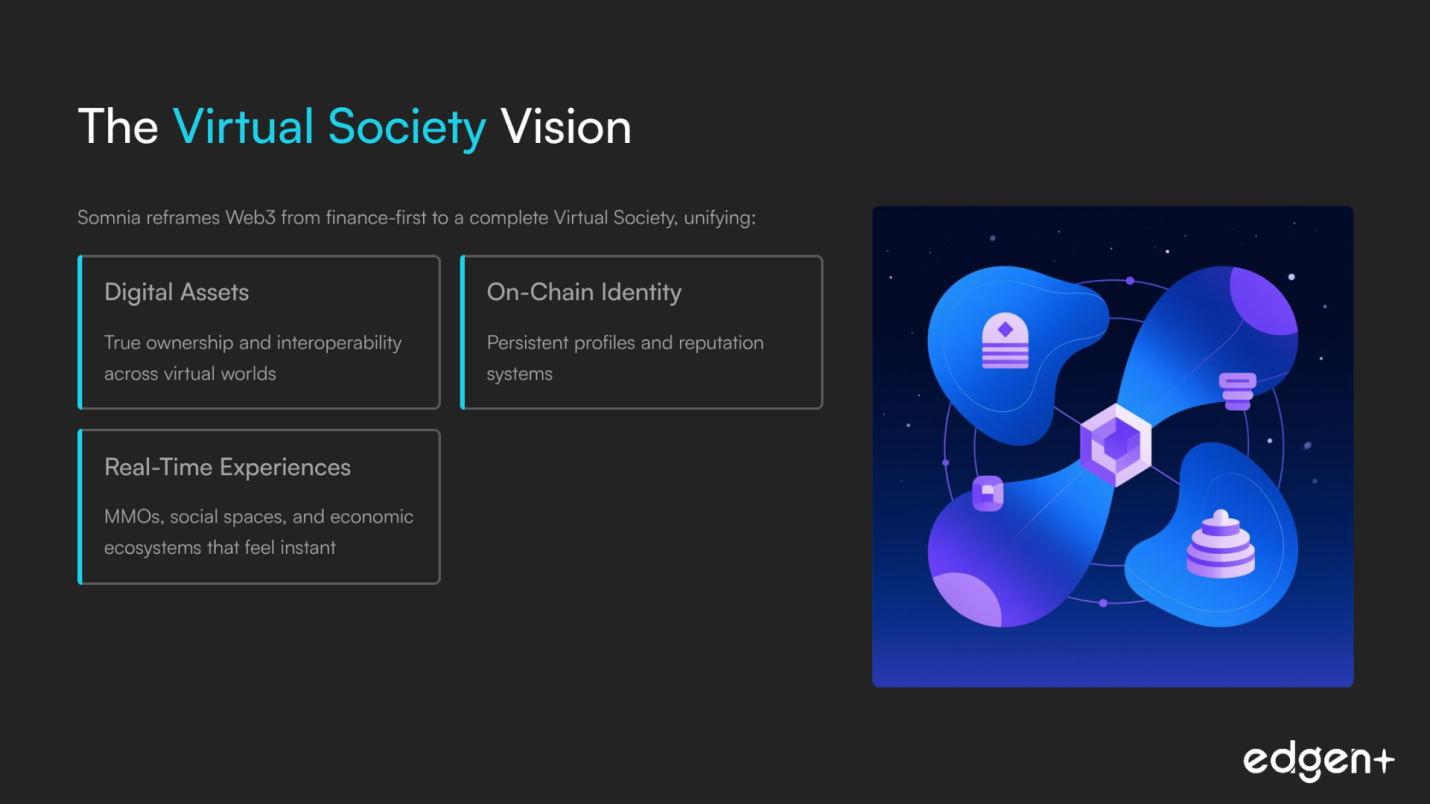

Somnia 的論點聚焦於:成為元宇宙/社交/遊戲領域的專用 L1,其中性能、延遲和成本決定成敗。該策略將 Web3 從金融優先重新定義為虛擬社會,統一資產、身份和體驗。合作夥伴關係(例如,與 Yuga Labs 的合作)和一個 1,000 萬美元的加速器表明了對內容和開發人員成功的長期承諾。

2) 團隊與執行力

創始人 Paul Thomas(Improbable)帶來了分散式系統方面的獨特深度經驗;Michelle Kang 增加了 L1/L2 增長方面的專業知識。基礎設施的嚴謹性與市場推廣 (GTM) 專有技術的結合,支持了複雜協議的交付和生態系統的加入,這對於一個新的 L1 來說非常有前景。

3) 資本與認可

Somnia 不依賴傳統的融資輪次,而是透過 Improbable/MSquared 從生態系統資金中獲得了高達 2.7 億美元的資助(投資者包括 a16z、軟銀願景基金 2 期、DCG、SIG)。Google Cloud 在企業層面提供驗證(驗證器 + AI/資料/安全),而 Sequence 和 Rarible 則加速了開發人員和市場的準備工作。

4) 市場機會與契合度

鏈上遊戲/元宇宙市場龐大且不斷擴張。Somnia 為那些需要可靠、高競爭性能並熟悉 EVM 的開發者提供服務,此外還提供贈款、SDK 和分發,從而降低了技術和財務方面的轉換成本。

5) 競爭地位與差異化

與以遊戲為中心的 EVM 鏈(Ronin, Immutable zkEVM, GalaChain)和高吞吐量 L1(Solana, Aptos)競爭。差異化在於:專注於熱狀態執行、完整的 EVM、雄心勃勃的「虛擬社會」敘事,以及 Improbable 提供的真實虛擬世界背景。

基本觀點:基礎實力雄厚,擁有匹配的資本、可靠的合作夥伴,以及為即時鏈上世界量身定制的設計。

II. 發佈前生態系統與市場策略

1) 社群與敘事勢頭

由測試網和激勵措施驅動的漏斗頂部增長巨大。現在的機會是將廣度轉化為深度,使溝通制度化,突出已發佈的 dApp,並將社群能量引導至主網使用。

2) 鏈上足跡

測試網活動已達到壓力測試規模,是一個有用的系統驗證場。TGE 後的關鍵 KPI 是高品質使用(日活躍使用者、留存錢包、上線 dApp),而非原始交易量。

3) 合作夥伴與準備情況

- Google Cloud:為開發者提供驗證器 + AI/資料/安全整合。

- Sequence:為 Somnia Builder 提供智慧錢包、Unity/Unreal SDK 和市場堆疊。

- Uprising Labs:1,000 萬美元的夢想催化劑,用於播種高品質遊戲。

這些共同作用可減少從程式碼到使用者的摩擦,並有助於確保第一天就有內容。

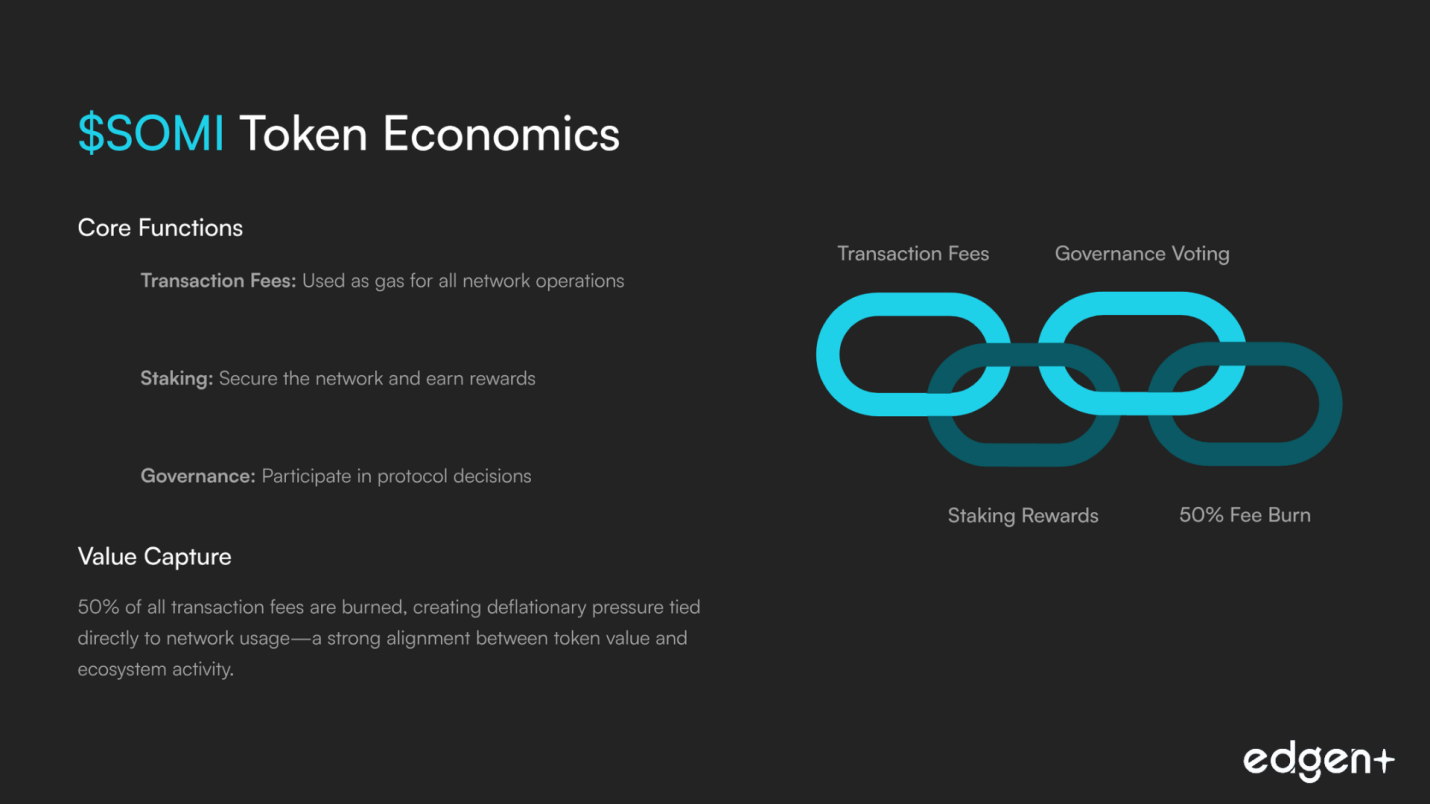

4) 代幣經濟學與價值累積(當前)

$SOMI:用於 Gas、質押、治理。50% 的費用銷毀將價值與使用情況對齊。空投(5% 供應量)透過每週的主網任務進行解鎖(TGE 時 20% 流動性;約 80% 在約 60 天內透過活動解鎖),以鼓勵從一開始就進行真實參與。

市場策略觀點:非常有前景。技術堆疊、專案和合作夥伴都表明了強大的開發者速度;應明確啟動操作(託管/做市商/流動性溝通),以最大限度地提高第一天的信心。

III. 前瞻性分析(催化劑與機會)

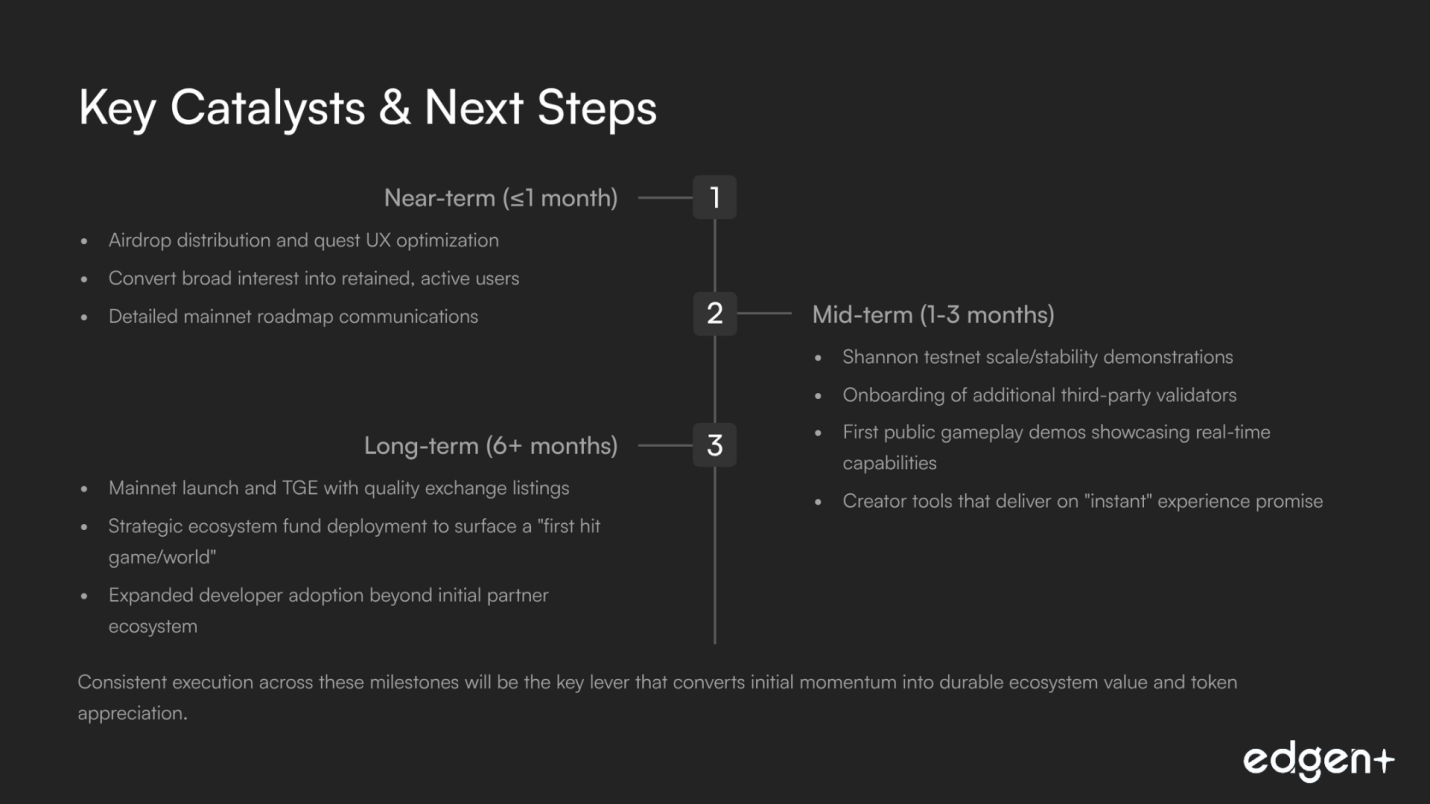

短期(≤1個月):

- 溝通空投經驗 + 清晰的任務使用者體驗。將廣泛的興趣轉化為滿意並留存的使用者可以迅速重塑情緒。

中期(1-3個月):

- Shannon 測試網的規模/穩定性證明以及更多第三方驗證者;首次公開的即時遊戲玩法和創作者工具。

長期(6個月以上):

- 主網 + TGE 伴隨優質上市和流動性;生態系統資金部署,以孵化「首個熱門遊戲/世界」。

執行節奏是將勢頭轉化為持久價值的槓桿。

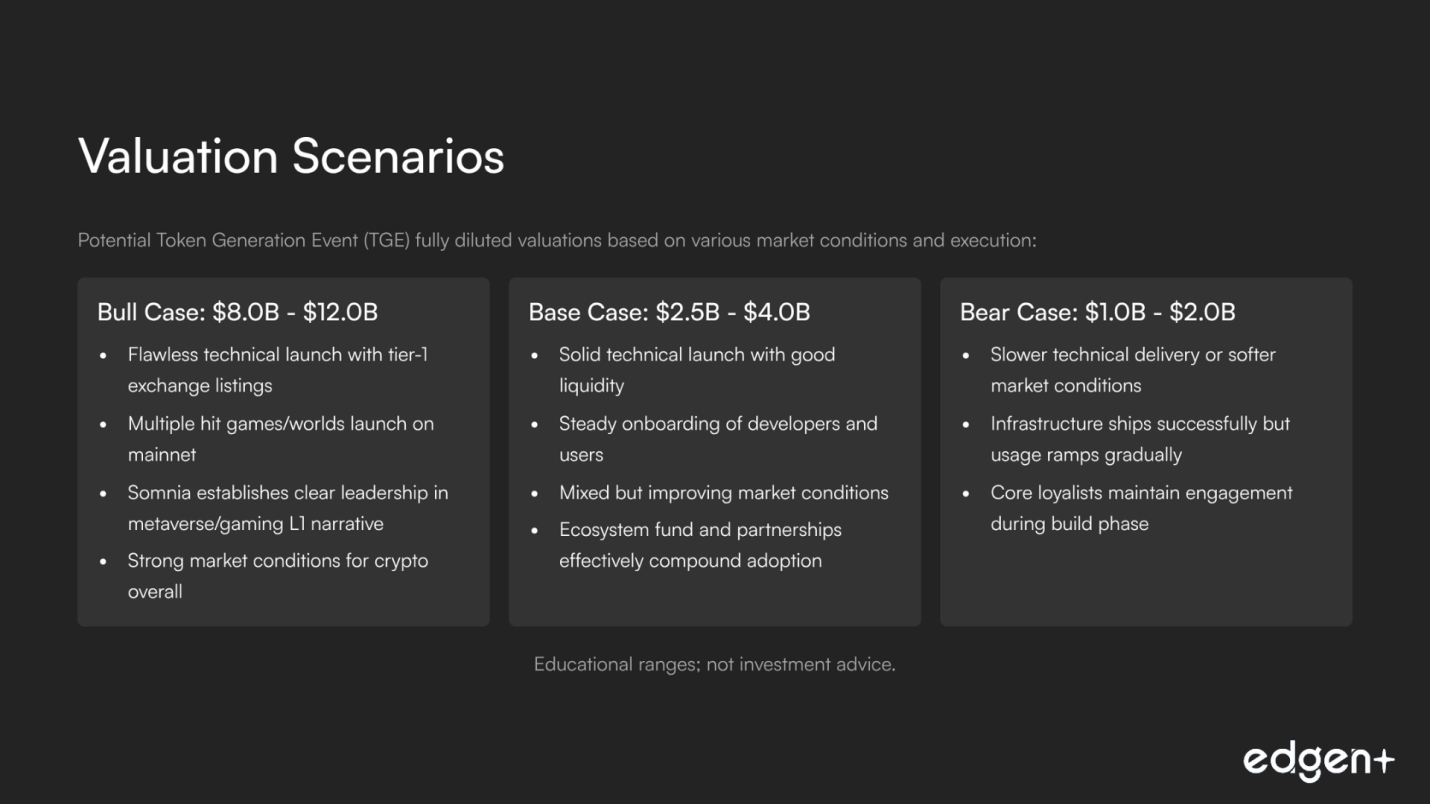

IV. 估值情境分析(TGE FDV)

情境 | 完全稀釋估值 (FDV)(10億美元) | 簡要描述 |

牛市情境 | 8.0 – 12.0 | 完美啟動 + 一線上市;熱門遊戲上線;Somnia 引領元宇宙/遊戲 L1 故事。 |

基準情境 | 2.5 – 4.0 | 技術穩健 + 在混合市場中穩定使用者引入;基金 + 合作夥伴加速採用。 |

熊市情境 | 1.0 – 2.0 | 交付較慢或市場疲軟;基礎設施發佈,核心忠實使用者逐步增加使用。 |

教育性範圍;非投資建議。

競爭對手格局(TGE 附近代幣角度)

網路 | 代幣 | 重點 | 與 Somnia 的基準情境對比 |

Ronin | 由發行商主導的遊戲 EVM L1 | 擁有強大的成熟管道;Somnia 在更廣泛的開放世界範圍和原始吞吐量目標上展開競爭。 | |

Immutable zkEVM | $IMX | 遊戲 L2,市場實力強大 | 擁有深厚的遊戲工作室 + 基礎設施;Somnia 以 L1 性能 + EVM + 費用銷毀進行反擊。 |

Solana | 高吞吐量 L1(並行執行) | 成熟的生態系統;Somnia 在熱狀態性能和 EVM 熟悉度上實現差異化。 | |

Aptos | 高吞吐量 L1 (Move) | 強大的技術;Somnia 透過 EVM + 專業的元宇宙敘事降低開發者摩擦。 |

最終結論

Somnia 看起來非常有前景:一個專業的、EVM 相容的 L1,擁有一項現實的計劃來為即時鏈上世界提供動力。憑藉可觀的生態系統資金、藍籌合作夥伴以及專門針對熱狀態工作負載的設計,它有望將願景轉化為實際使用。實現上行估值的路徑是直接但嚴格的:極其清晰的啟動操作、可見的早期遊戲、平穩的 TGE 和持續的交付。

教育內容;非財務建議。

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約