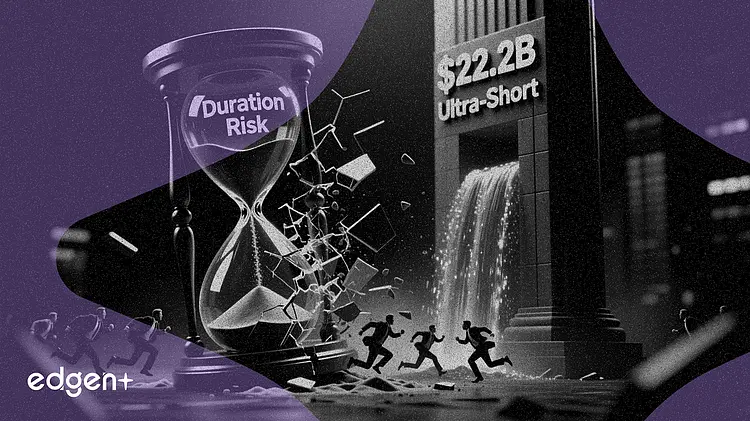

Los inversores destinaron $22,200 millones al ETF de bonos del Tesoro a 0-3 meses de BlackRock este año, mientras retiraban $3,200 millones de su contraparte de larga duración, la señal más clara hasta ahora de que los compradores de renta fija están comprimiendo el riesgo de vencimiento.

La inflación persistente por encima del objetivo del 2% de la Reserva Federal ha llevado a los inversores hacia fondos de bonos ultracortos a un ritmo récord, registrando la categoría su mayor entrada mensual de la historia en marzo y absorbiendo el ETF de bonos del Tesoro a 0-3 meses de BlackRock $22,200 millones en lo que va de año.

"Mucha gente se asustó con 2022 y no quiere el riesgo de duración. ¿Para qué asumir el riesgo si se puede obtener la mayor parte del rendimiento en el tramo corto?", dijo Daniel Sotiroff, analista de Morningstar.

El rendimiento del bono del Tesoro a 30 años alcanzó un máximo de 19 años el 19 de mayo, llevando al fondo indexado de bonos del Tesoro a más de 20 años de BlackRock a una caída del 9% entre el inicio de la escalada de la guerra Israel-Hamás el 28 de febrero y ese pico. El fondo ha registrado desde entonces $3,200 millones en salidas en lo que va de año, según FactSet. En contraste, la letra del Tesoro a tres meses rinde aproximadamente un 3,6%, ofreciendo ingresos comparables con una sensibilidad al precio cercana a cero.

Este giro desafía el modelo tradicional de cartera 60/40, donde se espera que los bonos del Tesoro de larga duración amortigüen las pérdidas de renta variable durante las recesiones. Con el índice de precios al consumidor por encima del objetivo de la Fed desde principios de 2021, esa cobertura ha fallado repetidamente. "El aumento de los rendimientos de los bonos subraya nuestra visión de que los diversificadores tradicionales de cartera están cuestionados", escribieron los analistas de BlackRock a sus clientes el 26 de mayo.

La magnitud del cambio es visible en todo el panorama de los ETF. SGOV, el ETF de bonos del Tesoro a 0-3 meses de iShares, ha captado más dinero que cualquier otro ETF de renta fija este año, incluyendo fondos mucho más grandes como el ETF de mercado total de bonos de Vanguard. Su duración efectiva de 0.09 años significa que un movimiento de tipos de 100 puntos básicos implicaría un cambio de precio de aproximadamente $0.09 en una posición de $100 antes de los efectos de ingresos — funcionalmente una herramienta de liquidez más que una apuesta direccional sobre bonos.

BIL, el ETF de letras del Tesoro a 1-3 meses de SPDR Bloomberg, cumple un propósito de cartera similar con un ratio de gastos ligeramente superior del 0.1353% frente al 0.09% de SGOV. Ambos fondos se sitúan cerca del extremo corto de la curva de rendimientos y permiten a los inversores obtener ingresos a corto plazo mientras mantienen el capital disponible para reasignación si las valoraciones de la renta variable se reajustan o la senda de política de la Fed se vuelve más clara.

El Factor BOXX — Un Tipo Diferente de ETF Similar al Efectivo

El ETF Alpha Architect 1-3 Month Box, conocido por su ticker BOXX, ha crecido hasta aproximadamente $12,100 millones en activos al buscar rendimientos similares a los de las letras del Tesoro mediante diferenciales de caja basados en opciones en lugar de poseer letras directamente. Su rendimiento promedio hasta el vencimiento de las opciones ronda el 4.2% con un ratio de gastos neto inferior al 0.20%. El atractivo del fondo se basa en parte en la eficiencia fiscal — busca reflejar gran parte de su rendimiento a través de la apreciación del precio de la acción en lugar de distribuciones ordinarias de intereses.

Pero BOXX es estructuralmente distinto de SGOV y BIL. Su folleto reconoce que algunas transacciones pueden carecer de una guía fiscal clara y que los derivados pueden afectar el carácter, el momento y el importe de las distribuciones sujetas a impuestos. El escrutinio reciente se ha centrado en si los rendimientos de los diferenciales de caja dentro de un ETF deberían seguir recibiendo el tratamiento fiscal que los inversores esperan. El fondo sigue operativo sin ningún resultado adverso resuelto, pero la ventaja después de impuestos que muchos inversores valoran podría enfrentar un riesgo de interpretación futura.

El mensaje más amplio de los flujos de 2026 no es que los inversores estén abandonando la renta fija. Están comprimiendo la duración. Los rendimientos del tramo corto cercanos al 4% siguen siendo competitivos con los fondos del mercado monetario, los certificados de depósito y los depósitos bancarios, al tiempo que ofrecen liquidez diaria y una volatilidad de precios mínima. El costo de oportunidad es directo: si los rendimientos a largo plazo caen bruscamente, los bonos de larga duración superarán a SGOV y BIL. Pero por ahora, el entorno macroeconómico favorece la exposición líquida a bonos del Tesoro de corto vencimiento — y los inversores están votando con su dinero.

Este artículo es únicamente con fines informativos y no constituye asesoramiento de inversión.