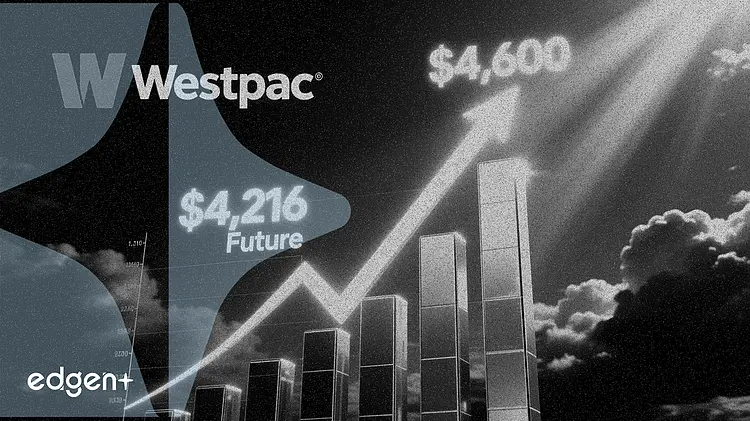

El oro de COMEX cotizó cerca de los $4,216 la onza el 13 de junio, con una caída superior al 7% en el mes y del 25% desde su récord de enero, a medida que el aumento de los rendimientos de los bonos y las expectativas de tasas de interés más altas redujeron el atractivo de los activos no rentables.

"Un período de menor volatilidad y un alivio en los rendimientos reales brindarían margen para que los precios se estabilicen y fomentarían un retorno gradual de los inversores a largo plazo", señaló Westpac en una nota de investigación, pronosticando un precio promedio de $4,600 la onza en el tercer trimestre.

La corrección ha borrado la mayor parte de las ganancias del oro en 2026. El metal alcanzó un máximo de $5,608.35 la onza en enero tras un repunte del 160% desde los $2,000 a principios de 2024, impulsado por la inflación persistente, la incertidumbre geopolítica y las compras de los bancos centrales. La inflación en EE.UU. se aceleró al 4,2% en mayo, la más alta desde 2023, lo que llevó a la Reserva Federal a retrasar los recortes de tasas y elevó los rendimientos de los bonos del Tesoro, desplazando el capital institucional lejos del metal precioso.

El oro en $4,216 está un 24,8% por debajo del máximo histórico de enero y un 7% menos en lo que va de mes, según datos de COMEX. El nivel actual se sitúa dentro del rango de $4,098 a $4,200 que ha servido como zona de acumulación dos veces solo en 2026, según Chirag Mehta, director de inversiones de Quantum AMC. Describió la venta masiva como una "consolidación normal y necesaria dentro de un mercado alcista secular en curso".

La historia sugiere que las correcciones son comunes en los mercados alcistas

Las correcciones del 25% al 35% han ocurrido dentro de los grandes mercados alcistas del oro y a menudo han precedido a nuevos máximos, según muestra el análisis de Quantum AMC. Durante la crisis financiera de 2008, el oro se desplomó un 33% cuando los inversores liquidaron activos para obtener efectivo, y luego subió un 178% en los tres años siguientes hasta alcanzar máximos históricos en 2011. Una corrección del 27% entre enero y marzo de 2026 fue seguida por un fuerte rebote.

"La pregunta más relevante para los inversores no es qué se ha movido en las últimas dos semanas, sino qué no se ha movido en absoluto", dijo Mehta, señalando el aumento de los niveles de deuda en EE.UU., la inflación persistente, las preocupaciones por el déficit fiscal y la continua diversificación de los bancos centrales lejos de los bonos del Tesoro estadounidense como soportes estructurales que permanecen intactos.

La demanda de los bancos centrales y el panorama estructural se mantienen intactos

Los bancos centrales globales compraron un neto de 244 toneladas de oro durante el primer trimestre de 2026, mientras que el Banco Popular de China extendió su racha de compras a 19 meses consecutivos al agregar casi 10 toneladas en mayo, según datos de los bancos centrales. Westpac también citó la continua demanda asiática y las compras de los bancos centrales como soportes de precios a largo plazo.

La caída del oro también ha afectado a las mineras. Newmont Corp. y Barrick Gold Corp. han proyectado una menor producción para 2026, lo que agrava la presión derivada de la caída del precio al contado. El ETF VanEck Gold Miners, que posee acciones de 60 de las mayores empresas mineras de oro del mundo, ha caído junto con el metal precioso.

"Para los inversores a largo plazo, las correcciones de esta naturaleza han representado históricamente oportunidades significativas para construir o aumentar posiciones en niveles que, en retrospectiva, marcaron el límite inferior de un mercado alcista más amplio", dijo Mehta. "La tesis no se ha roto; el precio simplemente ha ofrecido un mejor punto de entrada".

Este artículo es solo con fines informativos y no constituye asesoramiento de inversión.