Memecoins, altcoins y acciones: ¿Por qué la IA es clave para las tendencias del mercado

El Mercado Cambió. Para Siempre.

El dinero se mueve rápidamente. Los mercados se mueven más rápido.

La inversión evolucionó más allá de gráficos, estados financieros y fundamentos. Los memecoins, altcoins y acciones ahora siguen la euforia social, el sentimiento de los influencers y la actividad en tiempo real en la cadena de bloques.

La IA es el motor detrás de este cambio, guiando a los traders hacia decisiones más inteligentes, predicciones más claras y movimientos más rápidos.Edgen AIllama a esta nueva fuerza del mercado "Pumpamentals", la intersección de la dinámica social, el poder de los influencers y la acción de precios impulsada por la comunidad.

Negociar sin IA significa perder señales que otros ven claramente. El trading con IA define el éxito en el mercado.

Memecoins, Altcoins y Acciones Explicados

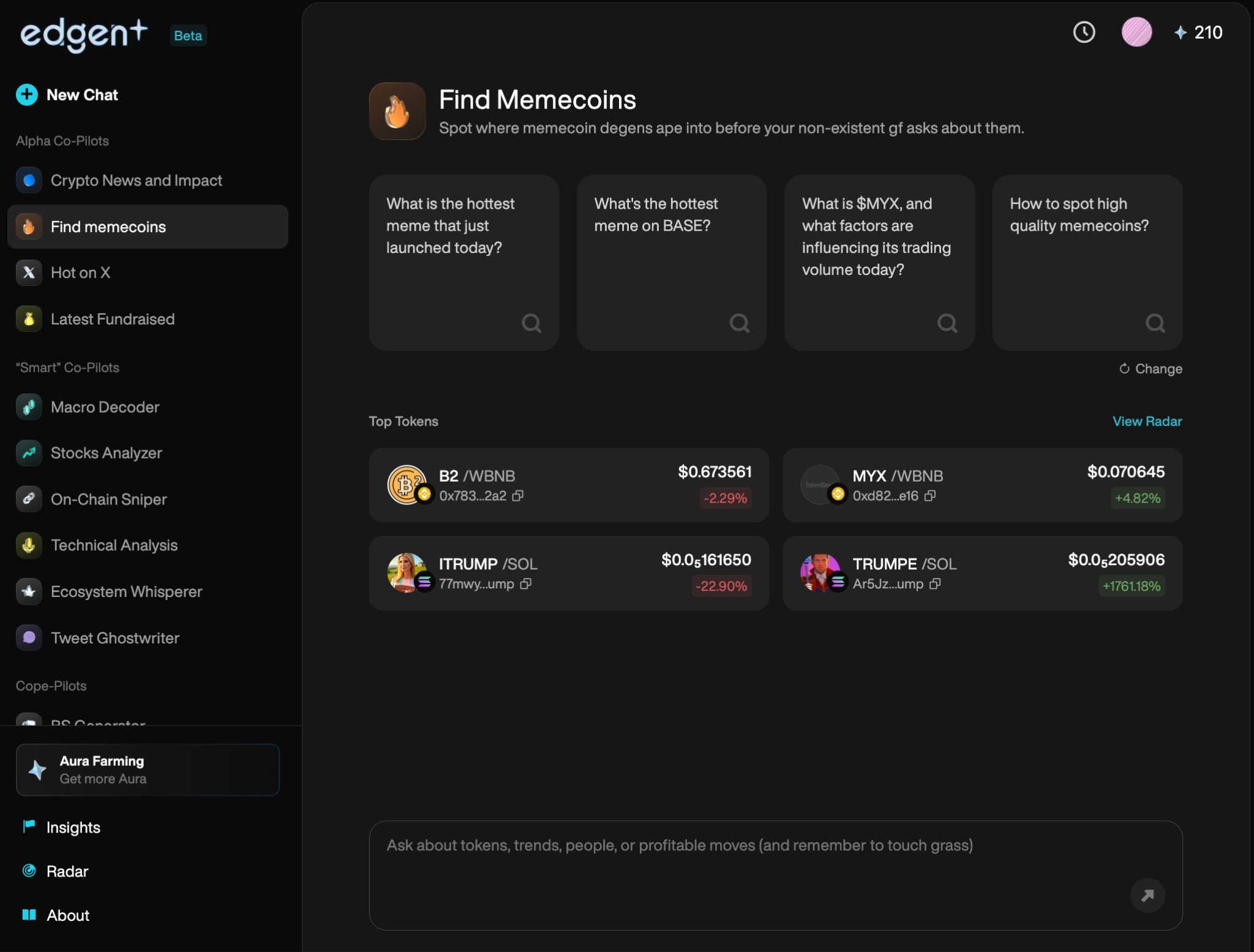

Memecoins: Beneficios serios con bromas

Los memecoins comenzaron como bromas de internet: Dogecoin (DOGE), Shiba Inu (SHIB), Pepe Coin (PEPE). Sin fuerza financiera tradicional, estos activos suben gracias a la atención social y los memes virales.

Los precios de los memecoin suben y caen rápidamente.Edgen AIrastrea la sentimiento de Twitter, la participación social y los movimientos de los influencers, identificando las subidas antes de que ocurran.

Altcoins: Más que simples alternativas a Bitcoin

Las altcoins representan criptomonedas distintas de Bitcoin, incluyendo Ethereum (ETH), Solana (SOL) y tokens enfocados en inteligencia artificial. Learn more about altcoins, their types, and how they differ from BitcoinA diferencia de las memecoins, las altcoins suelen ofrecer casos de uso, utilidades o valor real claros.

Edgen AI sigue las señales del mercado de altcoins, los movimientos de billeteras en cadena y los cambios en el sentimiento de la comunidad para identificar oportunidades de trading tempranamente.

Acciones: Activos Tradicionales Evolucionados

Las acciones representan participaciones en empresas principales como Apple, Tesla y Amazon. Aunque las reglas tradicionales de inversión aún aplican, la inteligencia artificial transforma la inversión en el mercado de valores. Las empresas ahora utilizan plataformas impulsadas por inteligencia artificial para analizar instantáneamente informes de ganancias, titulares y sentimiento de los inversores, convirtiendo así el trading con inteligencia artificial en esencial.

Cómo la IA define las tendencias del mercado moderno

AI predice la sentimiento del mercado de forma inmediata

La sentimiento de los inversores determina los precios de los activos. Edgen AI escanea las redes sociales (Twitter/X) y los datos de blockchain, identificando cambios en el estado de ánimo del mercado antes de que sean ampliamente reconocidos.

- Rastrea instantáneamente el sentimiento de los influencers y la comunidad.

- Predice cambios en la narrativa antes de los movimientos del mercado.

Dominar los datos en cadena con inteligencia artificial

El análisis en cadena revela señales de mercado ocultas como las actividades de billeteras, los flujos de fondos y las acciones del dinero inteligente. Edgen AI interpreta claramente los datos de blockchain, proporcionando alertas en tiempo real antes de que la mayoría de los traders las noten.

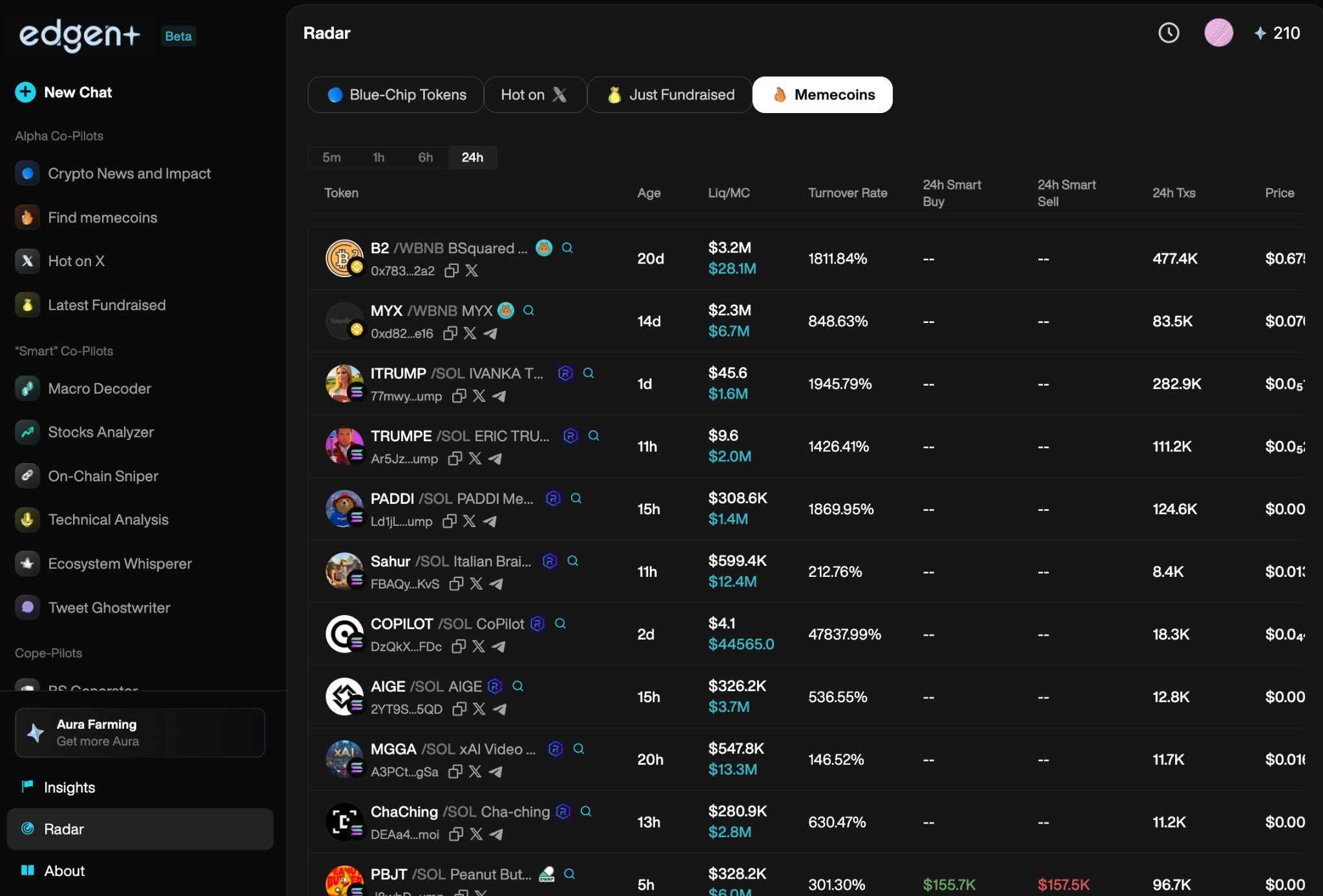

Edgen AI detecta un billetera destacada que acumula una criptomoneda de baja capitalización. Los traders que usan el Radar de Edgen reciben alertas inmediatas, capturando ganancias tempranas.

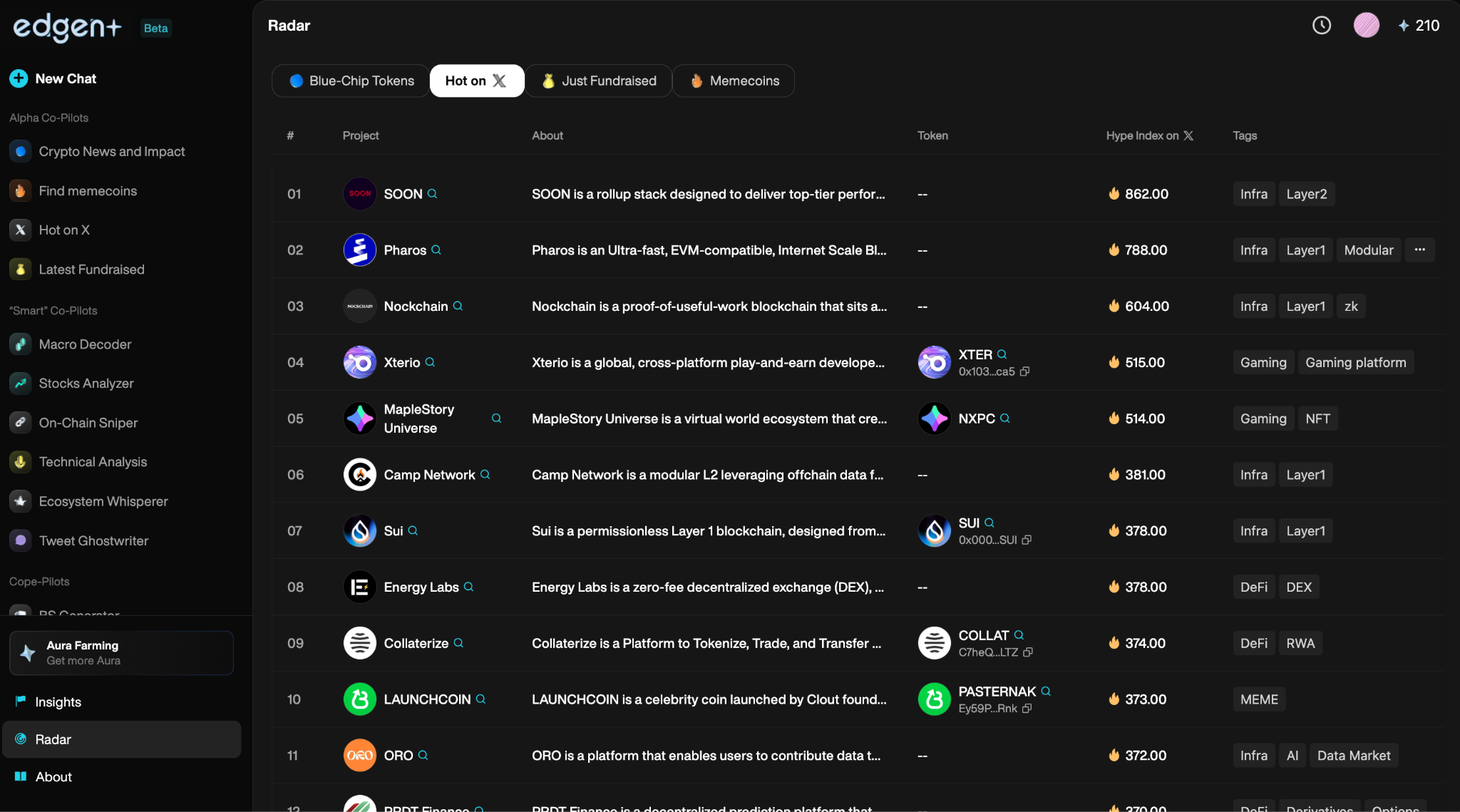

Señales Alpha: La Ventaja Final de la IA

Las señales Alpha destacan activos subvalorados listos para crecer. Edgen AI procesa grandes volúmenes de datos instantáneamente, revelando indicadores de ruptura con rapidez. Explore el alpha oculto ejecutando consultas en vivo a través de Edgen Searchel motor de búsqueda impulsado por IA para traders.

- Actividad de desarrolladores incrementada

- Creciente número de tenedores de tokens

- Menciones en redes sociales en aumento

La IA identifica estas oportunidades antes de que los precios las reflejen.

Algoritmos de Trading impulsados por IA en Criptomonedas y Acciones

Bots de Trading con IA: El Nuevo Estándar

IAnegocia más rápido, más inteligentemente y sin emociones.

El comercio de IA es preciso, sin emociones y a velocidades extraordinarias. Los bots de trading de alta frecuencia (HFT) realizan operaciones en milisegundos, superando la capacidad humana.

Edgen Radarse especializa en ejecución rápida de operaciones, identificación en tiempo real de alpha y perspectivas completas del mercado.

La Inteligencia Artificial encuentra el Consenso Social

El análisis técnico en sí mismo es insuficiente. Edgen AI integra el sentimiento social y las narrativas de la comunidad para capturar la mentalidad colectiva del mercado:

- Movimientos de billetera inteligente (acciones de compra/venta)

- Actividades de Líder de Opinión Clave (KOL)

- Temas en tendencia y dinámicas de influencers en Twitter/X

AI Detecta el Sentimiento Social Más Rápidamente que los Humanos

El impulso social, las tendencias de los influencers y la participación de la comunidad impulsan los precios durante la noche. Edgen AI monitorea y evalúa continuamente estas señales con claridad. Supervisa las conversaciones del mercado en vivo y el alpha de la comunidad en la Edgen Feed:

- Señales alcistas: engagement viral, aumento de la atención de los influencers, acumulación de whales.

- Advertencias bajistas: disminución del interés social, narrativas en cambio y menor participación.

La IA detecta los cambios de sentimiento primero, permitiendo operaciones decisivas antes de las reacciones del mercado.

El Rol Esencial de la IA en las Tendencias del Mercado Futuro

AI + DeFi: El Próximo Frente del Mercado

DeFi continúa revolucionando las finanzas y la IA acelera su crecimiento.

La inteligencia artificial Edgen se convierte en infraestructura completa de negociación del lado comprador:

- Automatizar estrategias de préstamo y préstamo.

- Gestionar el riesgo de forma proactiva en DeFi.

- Optimizar la agricultura de rendimiento para obtener mayores retornos.

El análisis humano en solo no puede igualar la escala de DeFi. La IA ahora lidera la carga.

Blockchain y IA: Una poderosa colaboración en el trading

Combinar la inteligencia artificial y la tecnología blockchain mejora drásticamente la transparencia y la eficiencia del mercado:

- Auditoría de contratos inteligentes por parte de la IA en busca de vulnerabilidades potenciales.

- Predecir las tarifas de gas óptimas y el momento de las transacciones.

- Mejorar el análisis de DEX para una ejecución de intercambios más eficiente.

La inteligencia artificial y el blockchain forman juntos un entorno de trading potente.

¿Por qué la IA es esencial para los traders ahora?

La IA se convirtió en un elemento fundamental, moldeando el futuro del éxito en el trading.

Los comerciantes necesitan IA porque:

- Toma de decisiones más rápida: Procesamiento inmediato de millones de puntos de datos.

- Mayor precisión: la IA elimina los sesgos emocionales humanos.

- Vigilancia constante: la IA ofrece un monitoreo continuo del mercado.

- Insights in tiempo real de alpha: la IA rastrea claramente el sentimiento en tiempo real y las actividades en cadena.

Negociar sin IA coloca a los inversores en una grave desventaja.

Negocie con inteligencia o arriesgue quedarse atrás

Los mercados cambiaron permanentemente. Las memecoins, altcoins y acciones dependen en gran medida de análisis impulsados por IA, narrativas sociales y analíticas en tiempo real.

Los comerciantes que ignoran la IA tienen dificultades. Aquellos que adoptan plataformas como Edgen AI aprovechan el sentimiento social, la detección de alpha y el análisis de blockchain, manteniéndose muy por delante.

El futuro ha llegado. El comercio impulsado por IA determina ganadores y perdedores. Tu movimiento define tu posición en el mercado. Learn more about Edgen AIPor favor, traduzca el siguiente inglés al español. Mantenga la estructura y los términos técnicos precisos. Evite la sobretraducción.

Invertir, por fin, ya no es cosa de uno solo.

Prueba Edgen gratis. Sin tarjeta, sin compromiso.