카니발 코퍼레이션(CCL) 2026년 1분기 검토: 부채 감축 모멘텀 대 연료 변동성 및 카리브해 공급 능력 증가

카니발 코퍼레이션(CCL) 2026년 1분기 검토: 부채 감축 모멘텀 대 연료 변동성 및 카리브해 공급 능력 증가

매수 | 목표주가 $38.00 | +59% 상승 여력 | 커버리지 개시

"시장은 기록적인 예약 실적, 재개된 배당금, 이미 상환된 100억 달러의 부채를 가진 76억 달러 규모의 EBITDA 엔진에 9.5배의 선행 P/E를 적용하고 있습니다."

현재 가격: $23.92 · 2026년 3월 19일 · Edgen Research

투자 요약

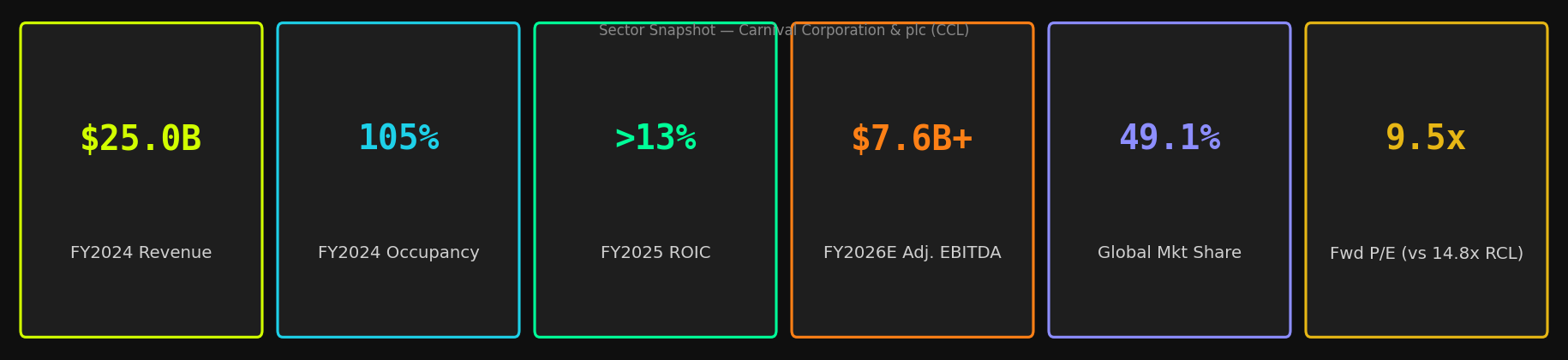

우리는 Carnival Corporation & plc(CCL)에 대해 "매수" 등급과 12개월 목표 주가 38.00달러로 커버리지를 개시하며, 이는 현재 가격 23.92달러에서 59%의 상승 여력을 의미합니다. 시장은 CCL의 변혁을 심각하게 오판했습니다. 이 주식은 9.5배의 선행 P/E로 거래되고 있지만, 회사는 100억 달러 이상의 정점 부채를 상환하고 배당금을 재개했으며, 10억 달러 규모의 자사주 매입을 시작했고, 2025 회계연도에 72억 달러의 기록적인 EBITDA를 달성했습니다. 전 세계 크루즈 매출의 약 49%를 점유하는 세계 최대 크루즈 운영사는 주주 수익의 새로운 단계에 진입하고 있지만, 밸류에이션 스크린은 이것이 여전히 어려운 회복 스토리라고 시사합니다. 그렇지 않습니다.

이 논지는 세 가지 기둥에 기반합니다. 첫째, 수요는 구조적으로 강합니다. 2026년 이후 예약 곡선은 사상 최고치를 기록하고 있으며, 가격 책정은 역사적 최고 수준이고, 고객 예치금 잔액은 2026년 1분기에 73억 달러로 사상 최고치를 기록했습니다. 이는 실질적으로 위험이 완화된 선행 수익 지표입니다. 둘째, 부채 감축이 가속화되고 있습니다. 2025년 말 순부채/EBITDA 비율이 3.4배(Fitch 투자 등급)인 상황에서, 2026년 말까지 3.0배 미만으로 낮추려는 경영진의 목표는 달성 가능하며 추가적인 재평가를 이끌어낼 것입니다. 셋째, Royal Caribbean과의 수익성 격차(주요 약세 논거)가 줄어들고 있습니다. 2025년 영업 이익률은 250bp 확장되었고, ROIC는 거의 20년 만에 처음으로 13%를 초과했으며, 고마진 선내 매출 증가(2026년 1분기 전년 동기 대비 11% 증가)는 손익 계산서에 아직 완전히 반영되지 않은 구조적 순풍입니다.

강세 시나리오

• 사상 최고 가격의 기록적인 예약으로 2026년 매출 조기 확보 — 고객 예치금 73억 달러로 사상 최고

• 2026년 1분기 선상 매출 전년 동기 대비 11% 증가 가속화, 최고 마진 스트림이자 주요 구조적 마진 확대 동인

• 2026년까지 연간 이자 비용이 정점 대비 7억 달러 이상 감소 — 부채 상환 시 순이익으로 직접 유입

• 기업 단순화(2026년 4월 17일 DLC 통합 투표)는 재평가 및 더 넓은 기관 투자자 접근성을 확보할 수 있음

• Celebration Key (바하마) 독점 목적지 — 첫 5개월 동안 100만 명의 방문객, 2026년 200만 명, 2028년 400만 명 목표

약세 시나리오

• 헤지되지 않은 연료 전략은 유가 급등에 대한 직접적인 수익 민감도를 야기 — 2026년 초 부정적 정서의 주요 원천

• 2026년 카리브해 지역 전 산업 생산 능력 약 10% 증가는 카니발의 핵심 시장에서 가격 결정력에 압력을 가할 수 있음

• 2026년 3월 IT 시스템 장애로 인한 선단 전체의 승선 지연 — 운영 위험은 현실적이며 평판에 큰 손실을 초래

• "Carnival Rewards"로의 로열티 프로그램 전환(2026년 9월)은 VIFP 회원들로부터 상당한 고객 반발을 불러일으켰습니다

산업 현황

글로벌 크루즈 관광은 2026년에 945억 달러의 TAM(총 가용 시장)을 형성하며 2034년까지 10.2%의 CAGR로 성장할 것으로 예상됩니다. 이는 신흥 시장의 가처분 소득 증가, 올인클루시브 가치 제안의 검증된 회복탄력성, 그리고 체험형 여행에 대한 지속적인 수요에 의해 뒷받침됩니다. Carnival은 이 구조적으로 성장하는 과점 시장에서 undisputed 선두 주자로서 글로벌 크루즈 매출의 약 49.1%를 차지합니다. 이는 두 주요 경쟁사인 Royal Caribbean (RCL, 약 33%)과 Norwegian Cruise Line Holdings (NCLH, 약 18%)를 합친 것보다 더 큰 규모입니다.

재무 개요

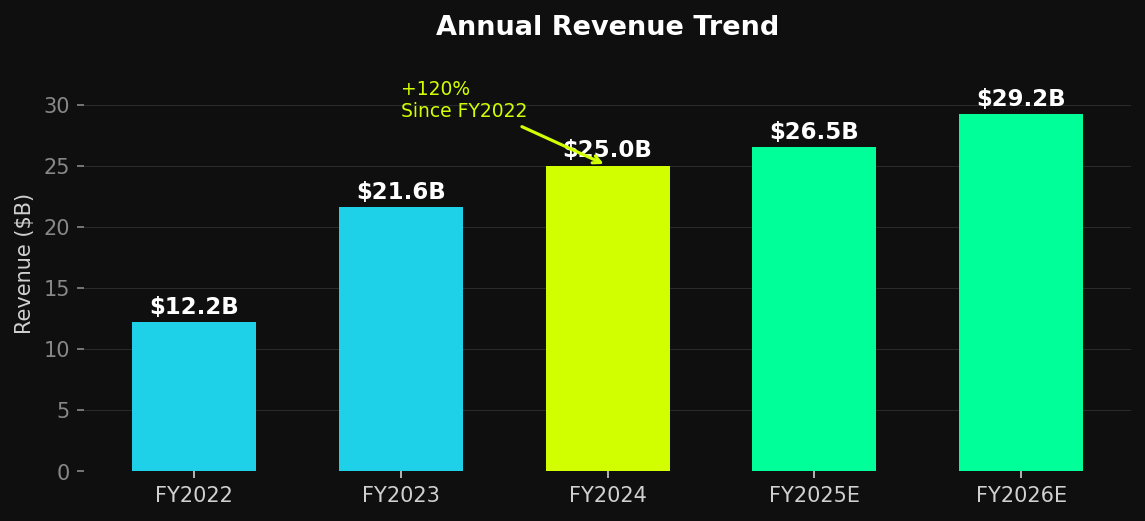

Carnival은 2025 회계연도(2025년 11월 30일 마감)에 회사 역사상 가장 높은 수익성을 기록했습니다. 기록적인 45억 달러의 영업 이익과 72억 달러의 조정 EBITDA는 전년 대비 영업 마진을 250bp 이상 확대하며 2020-2022년의 실존적 대차대조표 위기에서 완전한 반전을 나타냅니다. 2026년 1분기 실적은 이러한 모멘텀을 더욱 강화했습니다. 58억 1천만 달러의 매출(전년 동기 대비 7.5% 증가)과 0.13달러의 조정 EPS는 컨센서스 예상치인 (0.02)달러를 0.15달러 크게 상회했으며, 모든 실적 초과는 일회성 항목이 아닌 운영 실행에 의해 주도되었습니다.

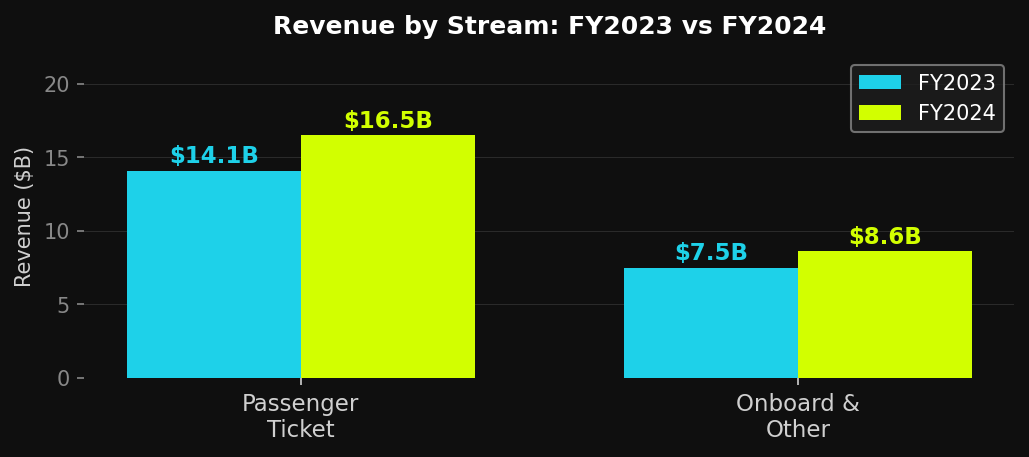

수익 구성이 구조적으로 개선되고 있습니다. 티켓 판매보다 훨씬 높은 마진을 가져오는 선상 및 기타 매출은 2026년 1분기에 전년 동기 대비 11% 성장했으며, 티켓 매출은 5.8% 성장했습니다. 선상 매출은 현재 전체 크루즈 매출의 34%를 차지하며 가속화되고 있습니다. 티켓 성장률을 초과하는 이러한 프리미엄 확대는 시장이 아직 완전히 평가하지 않은 중요한 수익 품질 신호입니다. Carnival이 특별 식사, 엔터테인먼트 및 독점 목적지 경험에 지속적으로 투자함에 따라, 이 수익 흐름은 미래 마진 확장의 주요 동인이 될 것입니다.

주요 재무 지표

지표 | 2022년도 | 2023년도 | 2024년도 | 2025년도E | 2026년도E (컨센서스) |

|---|---|---|---|---|---|

총수익 ($B) | 12.2 | 21.6 | 25.0 | ~26.5 | ~29.2 |

승객 티켓 수익 ($B) | — | 14.1 | 16.5 | ~17.5 | ~19.3 |

선내 및 기타 수익 ($B) | — | 7.5 | 8.6 | ~9.0 | ~9.9 |

영업 이익 ($B) | — | 2.0 | 3.6 | 4.5 | ~5.2 |

조정 EBITDA ($B) | — | — | ~5.8 | 7.2 | 7.6+ |

순이익 ($B) | (0.07) | 추천합니다 |