Piyasalar kafa mı karıştırıyor? Edgen Search'e sor.

Anında yanıtlar, sıfır palavra ve gelecekteki senin teşekkür edeceği trading kararları.

Search'ü Şimdi Dene

Applied Digital Corporation 2026 1. Çeyrek İncelemesi: Yapay Zeka Fabrika Katı, Piyasa Henüz Fiyatlandırmadı

EDGEN RESEARCH

HİSSE SENEDİ RAPORU

Applied Digital Corporation 2026 1. Çeyrek İncelemesi: Yapay Zeka Fabrika Katı, Piyasa Henüz Fiyatlandırmadı

NASDAQ: APLD · Yapay Zeka Altyapısı ve HPC Barındırma

DERECELENDİRME | HEDEF FİYAT | MEVCUT FİYAT | YÜKSELİŞ POTANSİYELİ | RAPOR TARİHİ |

|---|---|---|---|---|

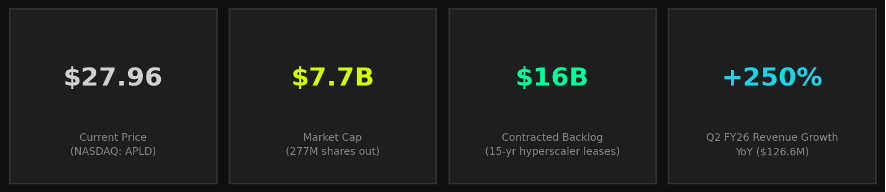

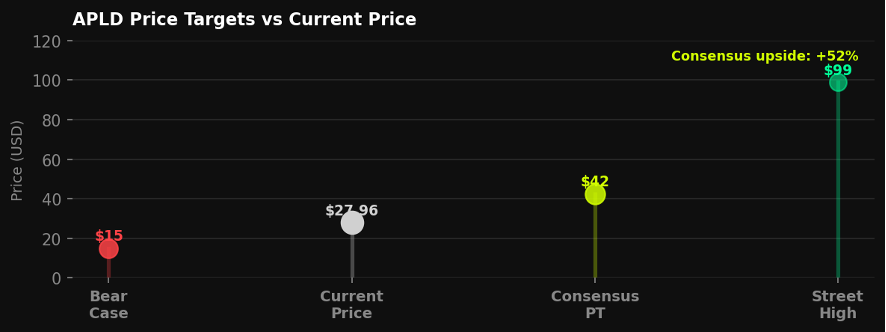

SATIN AL | $42.50 | $27.96 | +52% | 17 Mart 2026 |

Yatırım Özeti

Applied Digital Corporation (APLD), halka açık piyasalarda en cazip saf yapay zeka altyapı şirketlerinden biri olarak öne çıkıyor. Şirket, yapay zeka eğitimi ve çıkarım devriminin omurgasını oluşturan GPU yoğun yüksek performanslı bilgi işlem (HPC) iş yükleri için optimize edilmiş, amaca yönelik hiperskala veri merkezleri tasarlar, inşa eder ve işletir.

Hisse senedini SATIN AL derecelendirmesi ve 12 aylık $42.50 hedef fiyat ile takibe alıyoruz, bu da mevcut fiyat olan $27.96'dan %52'lik bir yükseliş potansiyeli anlamına geliyor. Başlıca katalizörler arasında 5 milyar dolarlık Polaris Forge 2 kiralama sözleşmesi, CoreWeave'in 11 milyar dolarlık anlaşmasının hızlanması ve ardışık gelir artışı yer alıyor.

Yükseliş Tezi

– Yatırım dereceli hiperskala sağlayıcılarla yapılan 16 milyar dolarlık sözleşmeli iş yükü, 15 yıllık gelir görünürlüğü sağlıyor

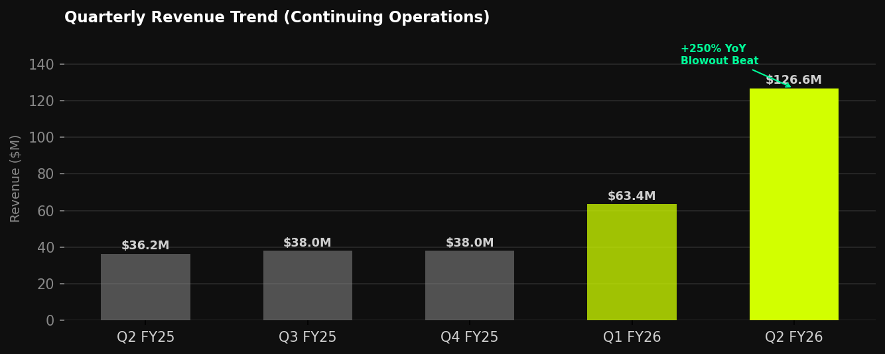

– 2026 mali yılı 2. çeyrek geliri olan 126.6 milyon dolar (yıllık %250 artış), HPC artışının beklentilerin üzerinde olduğunu gösteriyor

– Düşük maliyetli, enerji açısından zengin Kuzey Dakota kampüslerinde amaca yönelik inşa edilmiş tesisler, inşaat süresini 12-14 aya sıkıştırıyor

– İkinci bir ABD hiperskala sağlayıcısıyla 200MW'lık Polaris Forge 2 kampüs kiralama sözleşmesi imzalandı — 15 yıl boyunca 5 milyar dolar

– Hiperskala sağlayıcılarla rekabet etmek yerine onlar için yapay zeka fabrikaları inşa etmede ilk hamle avantajı

Düşüş Riski

– Müşteri yoğunlaşması: CoreWeave, 11 milyar dolarlık sözleşmeli iş yükünün çoğunluğunu oluşturuyor

– Yüksek kaldıraç: 2026 mali yılı 2. çeyrek itibarıyla 2.6 milyar dolar borca karşı 2.3 milyar dolar nakit — inşaat aşaması bilançosu

– Devam eden net zararlar (2025 mali yılı -161 milyon dolar); karlılık, ölçeğe ve yükseliş zaman çizelgesine bağlı

– Yüzde ~26-33 oranında yüksek kısa pozisyon; olumsuz katalizörlerde aşağı yönlü fiyat baskısı

– Yürütme riski: büyük ölçekli tesis kurulumları karmaşık, sermaye yoğun ve zamana duyarlıdır

Sektör Görünümü

Yapay zeka veri merkezi altyapı pazarı, sürekli bir hiper büyüme içinde. Microsoft, Google, Amazon ve Meta dahil olmak üzere büyük hiperskala sağlayıcıları, 2025 ve 2026 mali yılları için topluca 300 milyar doların üzerinde sermaye harcaması taahhüt ettiler ve bunun önemli bir kısmı GPU yoğun bilgi işlem kampüslerine yönlendirildi. Bu, APLD gibi uzmanlaşmış operatörler için çok yıllık bir rüzgar yaratıyor.

Finansal Genel Bakış

Applied Digital'ın mali yılı 31 Mayıs'ta sona eriyor. Şirket, 2024 mali yılından itibaren kripto madenciliği altyapısından AI/HPC barındırmaya kararlı bir şekilde geçiş yaptı ve gelirdeki dönüm noktası şimdi büyük ölçekte gerçekleşiyor.

Gelir Trendi

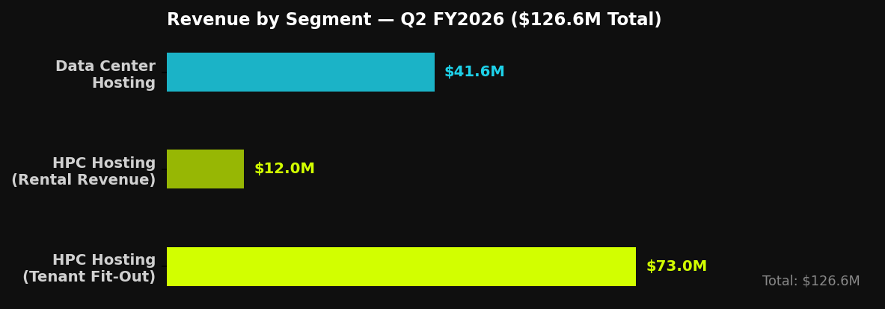

2026 mali yılı 2. çeyrek (30 Kasım 2025'te sona eren çeyrek) belirleyici bir an oldu: toplam gelirler 126.6 milyon dolara yükseldi, yıllık bazda %250 arttı ve konsensüs tahminleri olan 86.7 milyon doları %46 oranında aştı. HPC Barındırma 85.0 milyon dolar, Veri Merkezi Barındırma ise 41.6 milyon dolar (yıllık %15 artış) katkıda bulundu.

Segmentlere Göre Gelir — 2026 Mali Yılı 2. Çeyrek

Temel Finansal Metrikler

Metrik | 2024 Mali Yılı | 2025 Mali Yılı | 2026 Mali Yılı 1. Çeyrek | 2026 Mali Yılı 2. Çeyrek | Not |

|---|---|---|---|---|---|

Gelir (Milyon Dolar) | $136.6M | $144.2M | ~$63.4M | $126.6M | Yıllık %250 artış |

Net Zarar (Milyon Dolar) | -$73.8M | -$161.0M | — | — | Artan zararlar |

Nakit & Benzerleri | — | $114M | $114M | $2.3B | Finansman sonrası artış |

Toplam Borç | — | $687M | $687M | $2.6B | İnşaat aşaması kaldıraç |

Hisse Senedi Adedi | — | 209 milyon | — | 277 milyon | Yıllık %32 seyreltme |

Şirket Profili

Applied Digital Corporation (eski adıyla Applied Blockchain) 2014 yılında kurulmuştur ve merkezi Dallas, Teksas'tadır. Şirket iki ana iş segmentinde faaliyet göstermektedir:

HPC Barındırma (Polaris Forge Kampüsleri)

HPC Barındırma segmenti, Kuzey Dakota'daki Ellendale'de amaca yönelik AI fabrika kampüsleri inşa etmekte ve işletmektedir. Bu tesisler, çip doğrudan sıvı soğutma, yüksek yoğunluklu güç dağıtımı ve 12-14 aya kadar sıkıştırılmış modüler inşaat süreleri ile aşırı bilgi işlem yoğunluğu için tasarlanmıştır. Amiral gemisi kampüsü Polaris Forge 1 (ELN-02), 2026 mali yılı 2. çeyrekte tamamen enerjiye kavuşarak kiralama gelirlerinde büyük bir değişime yol açmıştır. Polaris Forge 2 inşaat halindedir ve 200MW'lık bir kiralama sözleşmesi imzalanmıştır.

Veri Merkezi Barındırma

Eski veri merkezi barındırma segmenti, Kuzey Dakota'daki iki tesiste 286 megawatt kapasite ile, öncelikli olarak ASIC tabanlı kripto madenciliği ve GPU bilgi işlem müşterileri için ortak konumlandırma hizmetleri sunmaktadır. Bu segment, 2026 mali yılı 2. çeyrekte 41.6 milyon dolar (yıllık %15 artış) gelir elde etmiştir ve istikrarlı bir nakit üreten taban olmaya devam etmektedir.

Özellik | Detay |

|---|---|

Borsa Kodu | NASDAQ: APLD |

Sektör | Teknoloji — Yapay Zeka Altyapısı / Veri Merkezleri |

Genel Merkez | Dallas, TX (Operasyonlar: Ellendale, ND) |

Ana Müşteri | CoreWeave (11 milyar dolar, 15 yıl) + İkinci ABD Hiperskala Sağlayıcısı (5 milyar dolar, 15 yıl) |

Toplam İş Yükü | ~16 milyar dolar sözleşmeli gelir (2026 Mali Yılı 2. Çeyrek itibarıyla) |

Kapasite | 286MW faal (DC Barındırma) + 200MW inşaat halinde (Polaris Forge 2) |

Teknolojik Üstünlük | Çip doğrudan sıvı soğutma, modüler inşaat, GPU yoğunluğu için amaca yönelik tasarım |

Hedef Fiyat Analizi

APLD'nin gelir artışı belirginleştikçe analist kapsamı önemli ölçüde genişledi. Konsensüs 12 aylık hedef fiyatı olan $42.50 (14 analist, hepsi Satın Al/Güçlü Satın Al), HPC yükseliş seçeneğini ve iş yükü dönüşümünü yansıtmaktadır. Piyasanın en yüksek tahmini olan $99, tam iş yükü nakde çevrilmesinde çok yıllı bir DCF'yi ima etmektedir.

Senaryo | Hedef Fiyat | Yükseliş Potansiyeli | Ana Varsayım | Olasılık |

|---|---|---|---|---|

Boğa | $99 | +254% | 16 milyar dolarlık iş yükü programa göre dönüştürülür; müşteri temerrüdü yok | 25% |

Baz | $42.50 | +52% | İş yükü 12 ay gecikmeli olarak artar; orta düzeyde sermaye artırımı seyreltmesi | 50% |

Ayı | $15 | -46% | CoreWeave karşı taraf riski veya inşaat gecikmesi gerçekleşir | 25% |

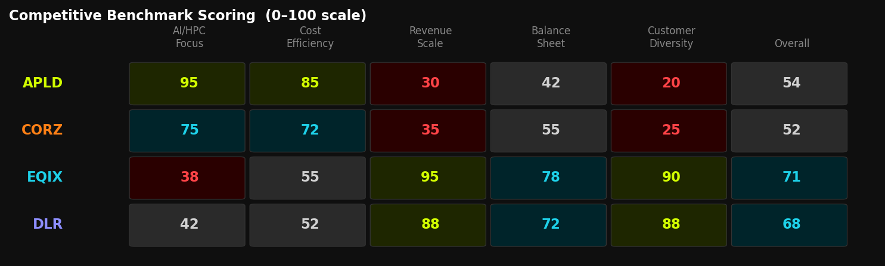

Rekabet Ortamı

APLD, geleneksel veri merkezi GYO'ları ile yeni nesil yapay zeka bulut altyapısının kesişim noktasında faaliyet göstermektedir. En yakın rakibi, kriptodan yapay zeka barındırmaya geçiş yapan Core Scientific (CORZ)'dur. Equinix (EQIX) ve Digital Realty (DLR) gibi köklü oyuncular ölçek ve coğrafi çeşitlilik açısından rekabet etmektedir, ancak APLD'nin HPC'ye özgü tasarım avantajlarına sahip değildirler.

Şirket | Borsa Kodu | Piyasa Değeri | Gelir (Son 12 Ay) | Brüt Marj | AI/HPC Odak Noktası | Derecelendirme | PT |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | 7.7 milyar dolar | ~$254 milyon* | — | Saf Çözüm | SATIN AL | $42.50 |

Core Scientific | CORZ | ~$3.8 milyar | ~$610 milyon | ~45% | Dönüşüyor | Satın Al | — |

Equinix | EQIX | ~$73 milyar | 8.8 milyar dolar | ~47% | Dolaylı | Satın Al | — |

Digital Realty | DLR | ~$50 milyar | 5.6 milyar dolar | ~34% | Dolaylı | Tut | — |

* 2026 Mali Yılı 2. Çeyrek yıllıklandırılmış TTM tahmini.

Temel Katalizörler

– Polaris Forge 2 (200MW): İnşaat ilerleme güncellemeleri ve enerjilendirme kilometre taşları

– 2026 Mali Yılı 3. Çeyrek kazançları (Mart 2026): Ardışık HPC kiralama geliri artışı onayı

– Ek hiperskala kiralama sözleşmeleri: Yönetim, Forge 3+ kampüsleri için potansiyel boru hattı sinyali verdi

– CoreWeave Halka Arz korelasyonu: CRWV'nin halka açık piyasa performansı AI bulut sağlığını yansıtır

– Güç erişimi genişlemesi: ND'deki yeni bağlantı anlaşmaları kapasiteyi açar

– Potansiyel GYO dönüşümü veya altyapı monetizasyonu: Stratejik opsiyonellik

Risk Faktörleri

– Müşteri yoğunlaşması: CoreWeave, iş yükünün %70'ini oluşturuyor — CRWV'deki herhangi bir stres doğrudan APLD'ye akar

– Yürütme riski: Büyük ölçekli inşaat projeleri, maliyet aşımı ve zaman çizelgesi riski taşır

– Sermaye yapısı: İnşaat aşamasındaki 2.6 milyar dolarlık borç yükü, sermaye piyasalarına sürekli erişim gerektirir

– Seyreltme: 2026 Mali Yılı'nda tedavüldeki hisse senetleri yıllık %32 arttı; gelecekteki sermaye artırımları muhtemel

– Rekabet: Hiperskala sağlayıcılar, şirket içi kurulumları hızlandırabilir veya EQIX/DLR gibi büyük ölçekli şirketlerle çalışabilir

– Makro risk: Faiz oranı ortamı GYO benzeri değerlemeleri etkiler; daha sıkı kredi, yeniden finansmanı etkileyebilir

– Düzenleyici: Enerji izinleri, şebeke bağlantısı ve veri egemenliği kuralları değişim halindedir

Karar

SATIN AL | Hedef Fiyat $42.50 | +52% Yükseliş Potansiyeli | Derecelendirme: Güçlü Satın Al (Konsensüs)

Applied Digital, mevcut teknoloji döngüsünün en önemli altyapı kurulumunu gerçekleştiriyor. 2026 Mali Yılı 2. Çeyrek'teki patlayıcı çeyrek — 126.6 milyon dolar gelir, yıllık %250 artış — HPC Barındırma yükselişinin gerçek olduğunu, programın önünde olduğunu ve yatırım dereceli hiperskala sağlayıcılardan sözleşmeli olarak taahhüt edilmiş gelirle desteklendiğini gösteriyor. 16 milyar dolarlık sözleşmeli iş yükü, 8 milyar doların altında piyasa değeri ve uzun vadeli kiralamalar aracılığıyla sermaye destekli ve riski azaltılmış bir inşaat boru hattı ile APLD, yüksek ikna edici kısa vadeli katalizörler ve çok yıllı bileşik büyüme potansiyelinin nadir bir kombinasyonunu sunuyor.

Birincil risk, CoreWeave'deki müşteri yoğunlaşmasıdır — bu iyi anlaşılan ancak APLD'nin önümüzdeki 2-3 yıllık büyüme hikayesinin yapısal bir riskidir. Bu riske ve inşaat aşaması bilançosuna rahat olan yatırımcılar, APLD'yi AI altyapı alanındaki en asimetrik risk/ödül kurulumlarından biri olarak bulacaklardır.

SSS

APLD, geleneksel bir veri merkezi GYO'sundan nasıl ayrışır?

EQIX ve DLR gibi geleneksel GYO'lar, farklı coğrafyalardaki kurumsal ve bulut müşterileri için ortak konumlandırmaya odaklanır. APLD ise, temel modelleri eğiten hiperskala sağlayıcıları için düşük maliyetli güç konumlarında özel olarak inşa edilmiş, GPU optimize edilmiş kampüsler inşa eder. APLD'nin tesisleri metrekare başına 5-10 kat daha yüksek yoğunluğa sahiptir ve çok kiracılı olmak yerine amaca yönelik olarak kiralanmıştır.

Karlılığa ulaşma zaman çizelgesi nedir?

Yönetim, ELN-02'nin tam enerjiye ulaşmasıyla kampüs düzeyinde Düzeltilmiş FAVÖK'ün pozitif hale geleceğini belirtmiştir. Net gelir karlılığı muhtemelen 2-3 yıl sonra gerçekleşecektir, çünkü 2.6 milyar dolarlık inşaat borcunun amortismanı ve faizi GAAP kazançları üzerinde baskı oluşturacaktır. İşletme nakit akışı, net gelirden önce pozitif hale gelmeli ve muhtemelen 2027 Mali Yılı'nda gerçekleşecektir.

CoreWeave'in kredi değerliliği endişe kaynağı mı?

CoreWeave, C Serisi'nde 19 milyar dolar değerlemeyle 1.5 milyar dolar topladı ve ardından 2025'te halka arz oldu. OpenAI, Meta ve Microsoft için AI model eğitimi sayesinde gelirleri yıllık %500'ün üzerinde büyüdü. Geleneksel bir yatırım dereceli karşı taraf olmasa da, APLD ile olan sözleşmeli taahhütleri teminatlı kiralamalardır ve APLD'nin teminatsız bir alacağa göre riskini sınırlar.

Kısa pozisyon oranı neden %26-33 gibi yüksek?

Yüksek kısa pozisyon oranı, ayı senaryosunu yansıtmaktadır: inşaat aşaması zararları, CoreWeave yoğunlaşması ve yürütme belirsizliği. Ancak, 2026 Mali Yılı 2. Çeyrek gelir beklentisinin aşılması ve 16 milyar dolarlık iş yükü açıklaması, anlamlı kısa kapatmaları tetikledi. Katalizör yörüngesi iyileşmeye devam ederse, yüksek kısa pozisyon oranı zıt bir boğa sinyali olarak hizmet edebilir.

YASAL UYARI

Bu rapor, Edgen Research tarafından yalnızca bilgi amaçlı olarak hazırlanmıştır ve yatırım tavsiyesi, talep veya herhangi bir menkul kıymeti alma veya satma teklifi teşkil etmez. Burada yer alan bilgiler güvenilir olduğuna inanılan kaynaklara dayanmaktadır ancak doğruluğu veya eksiksizliği garanti edilmemektedir. Geçmiş performans, gelecekteki sonuçların göstergesi değildir. Küçük ve orta ölçekli şirketlere yapılan yatırımlar, likidite riski ve anapara kaybı potansiyeli dahil olmak üzere önemli riskler içerir. Bu araştırma, bireysel yatırım hedeflerini, finansal durumları veya ihtiyaçları dikkate almaz. Alıcılar, yatırım kararları vermeden önce bağımsız finansal danışmanlık almalıdır. Edgen Research ve iştirakleri, tartışılan menkul kıymetlerde pozisyon bulundurabilir.

Önerilenler

.32b68d3b2129e802.png)

.0ce9701319dbc868.jpg)