Somnia'nın metaverse ve oyunlar için özel L1'ine bir bakış, strateji, ortaklar, token modeli, katalizörler ve değerlemeyi kapsar. Yeni kullanıcılar için basit bir rehber için buraya tıklayın.

ÖZET

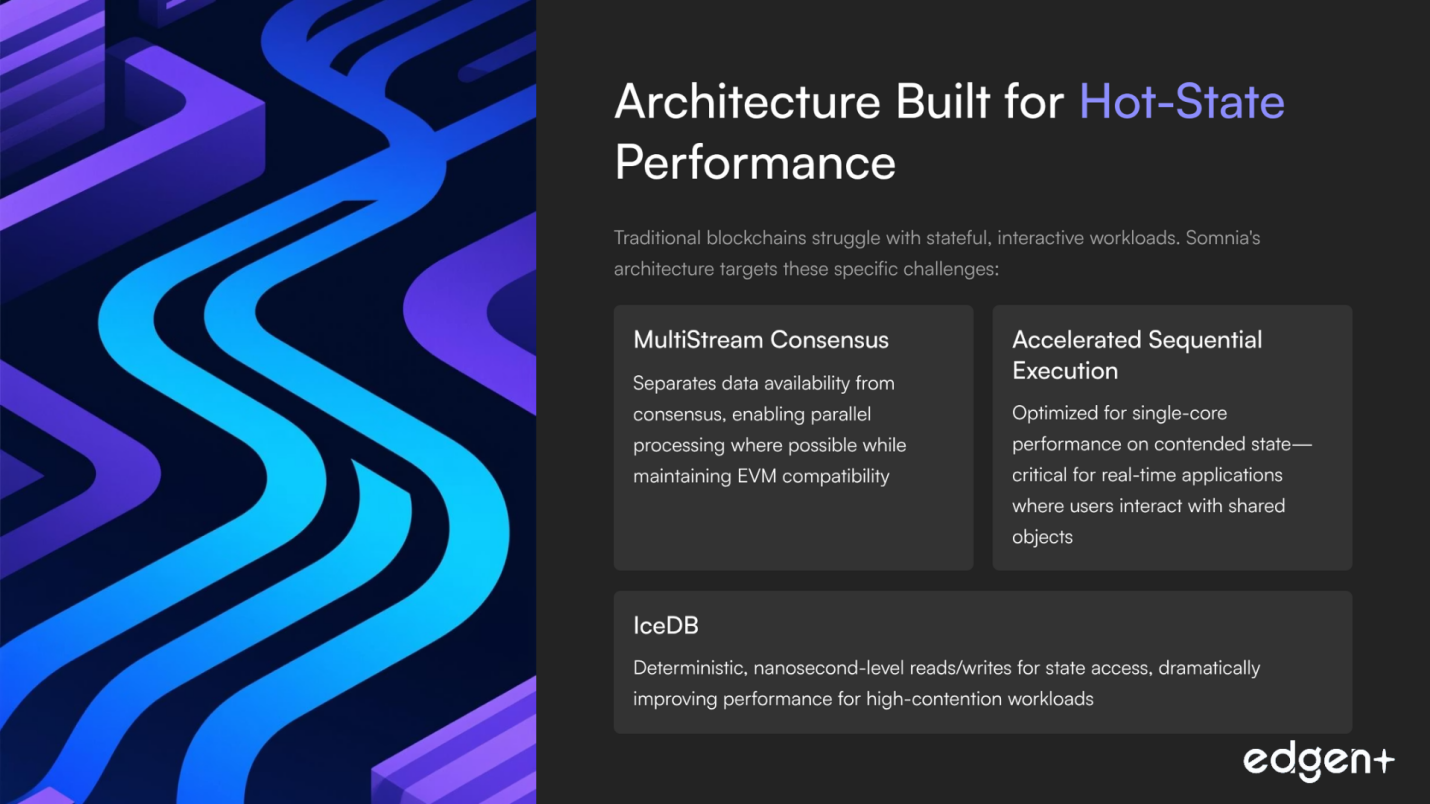

- Gerçek zamanlı uygulamalar için özel L1: Mimari (MultiStream Consensus, Accelerated Sequential Execution, IceDB), diğer zincirlerin zorlandığı "hot-state" iş yüklerini hedefler.

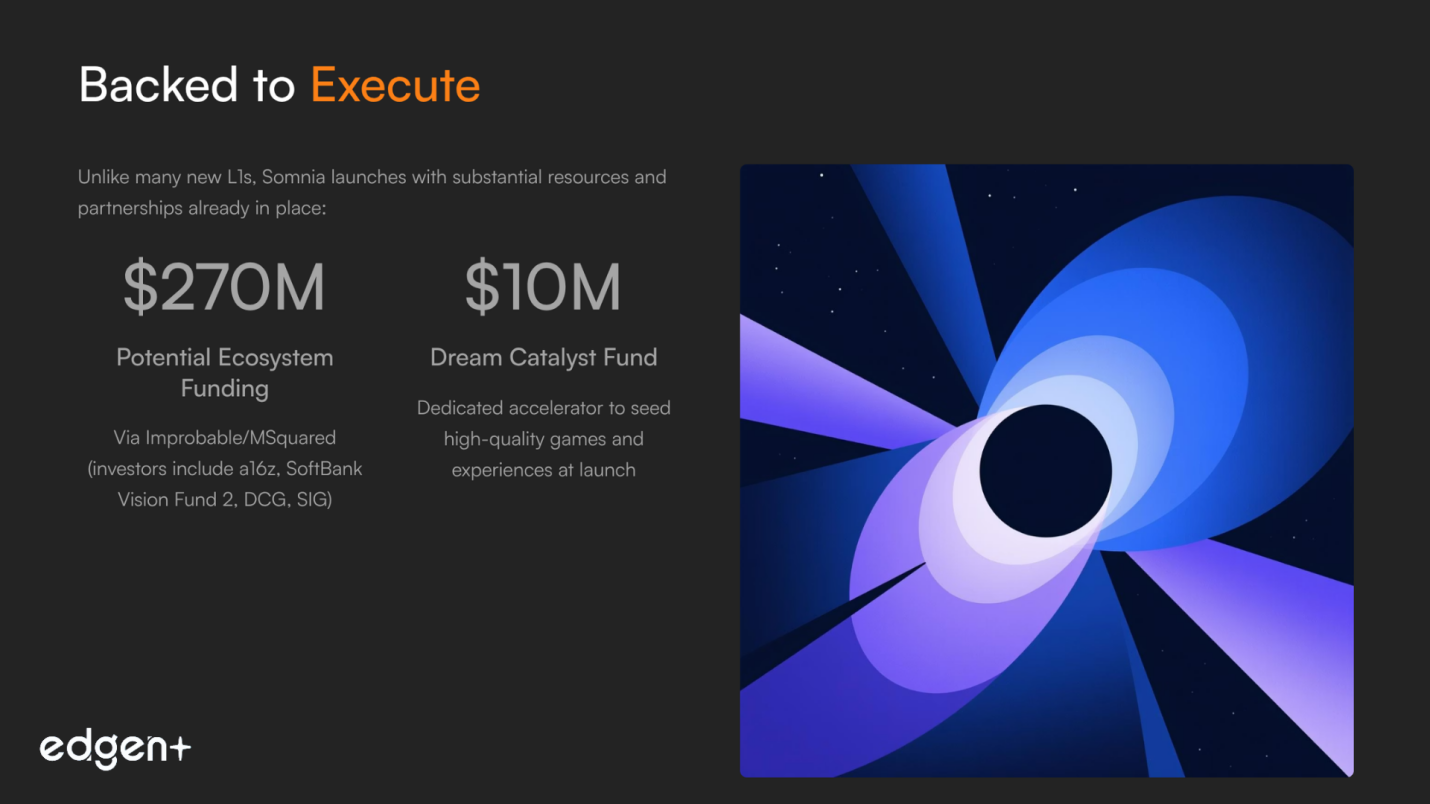

- Uygulama için destekleniyor: Improbable/MSquared aracılığıyla 270 milyon dolara kadar ekosistem fonu, Google Cloud doğrulayıcı/altyapısı ve oyunları başlatmak için 10 milyon dolarlık Dream Catalyst ile Somnia, anlatıyı gerçek ürünlere dönüştürmek için konumlandırılmıştır.

Somnia Nedir

Somnia, metaverse ölçeğinde performans için tasarlanmış EVM uyumlu bir Katman-1'dir: saniye altı kesinlik, kuruş altı ücretler ve 1M+ TPS hedefleri. Somnia, genel DeFi verimini kovalamak yerine, donanım paralelliğinden yararlanırken "hot contention" için tek çekirdekli yürütmeyi hızlandıran bir tasarım kullanarak MMO'lar, sosyal grafikler, zincir üstü ekonomiler gibi durum tabanlı, etkileşimli iş yükleri için optimize edilmiştir. MultiStream Consensus'u veri kullanılabilirliğini konsensüsten ayırır ve IceDB, deterministik, nanosaniye düzeyinde okuma/yazma işlemleri hedefler.

Improbable/MSquared'in sanal dünyalardaki derin deneyimiyle desteklenen Somnia, altyapıyı geliştirici gerçekliğiyle uyumlu hale getirir: tanıdık EVM araçları, düşük kodlu bir oluşturucu yığını (ortaklar aracılığıyla) ve ilk günden itibaren içerik sağlamak için iyi finanse edilmiş bir hızlandırıcı. Google Cloud'un doğrulama ve AI/veri güvenliği hizmetlerini desteklemesi ve Realm (Variance) gibi stüdyoların inşa etmeye hazırlanmasıyla Somnia'nın önermesi açık: Web3 deneyimlerinin anında ve birleştirilebilir hissettirdiği bir "rüya bilgisayar"—ana akım kullanıcılar için hazır.

I. Temel ve Stratejik Analiz

1) Vizyon ve Yatırımcı Uyumu

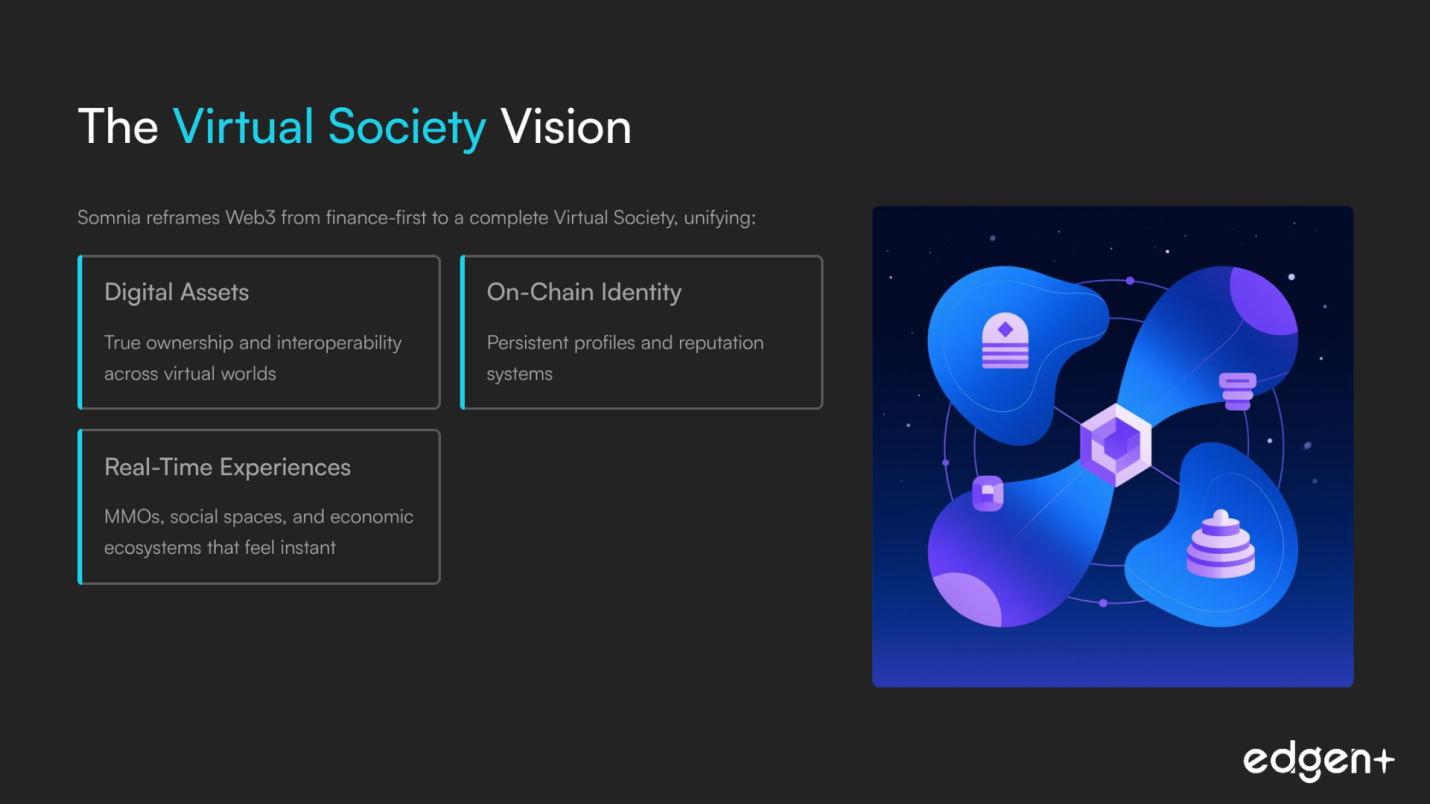

Somnia'nın tezi odaklanmıştır: performansın, gecikmenin ve maliyetin kazananları belirlediği metaverse/sosyal/oyun için uzmanlaşmış L1 olmak. Strateji, Web3'ü finans odaklıdan Sanal Toplum'a yeniden çerçevelendirerek varlıkları, kimliği ve deneyimleri birleştirir. Ortaklıklar (örneğin, Yuga Labs uyumu) ve 10 milyon dolarlık bir hızlandırıcı, içeriğe ve geliştirici başarısına uzun vadeli bağlılığı işaret ediyor.

2) Ekip ve Uygulama Yeteneği

Kurucu Paul Thomas (Improbable), dağıtık sistemler konusunda nadir derinlikte bilgiye sahip; Michelle Kang ise L1/L2 büyüme uzmanlığı katıyor. Altyapı titizliği ile Pazara Giriş (GTM) bilgi birikiminin bu karışımı, karmaşık protokol teslimatını ve ekosistem katılımını destekliyor, bu da yeni bir L1 için çok umut verici.

3) Sermaye ve Onaylar

Somnia, geleneksel yatırım turları yerine Improbable/MSquared aracılığıyla 270 milyon dolara kadar ekosistem fonundan yararlanıyor (yatırımcılar arasında a16z, SoftBank Vision Fund 2, DCG, SIG bulunmaktadır). Google Cloud kurumsal düzeyde doğrulama sağlar (doğrulayıcı + AI/veri/güvenlik), Sequence ve Rarible ise geliştirici ve pazar hazırlığını hızlandırır.

4) Pazar Fırsatı ve Uygunluk

Zincir üstü oyun/metaverse büyük ve genişleyen bir pazardır. Somnia, EVM aşinalığı ile güvenilir, yüksek çekişmeli performansa ihtiyaç duyan geliştiricilere hizmet veriyor, ayrıca hibe, SDK ve dağıtım sağlayarak hem teknik hem de finansal geçiş maliyetlerini düşürüyor.

5) Rekabetçi Konum ve Farklılaştırıcılar

Oyun odaklı EVM zincirleri (Ronin, Immutable zkEVM, GalaChain) ve yüksek verimli L1'ler (Solana, Aptos) ile rekabet ediyor. Farklılaşma: hot-state yürütme odağı, tam EVM, iddialı "Sanal Toplum" anlatısı ve Improbable'dan gelen otantik sanal dünya geçmişi.

Temel değerlendirme: Uyumlu sermaye, güvenilir ortaklar ve gerçek zamanlı, zincir üstü dünyalar için özel olarak tasarlanmış bir yapıyla dikkat çekici temel güce sahip.

II. Lansman Öncesi Ekosistem ve Pazara Giriş

1) Topluluk ve Anlatı Momentum

Testnet ve teşviklerle desteklenen üst hunideki büyüme çok büyük. Şimdiki fırsat, genişliği derinliğe dönüştürmek, iletişimi kurumsallaştırmak, yayınlanan dApp'leri vurgulamak ve topluluk enerjisini ana ağ kullanımına yönlendirmektir.

2) Zincir Üstü Ayak İzi

Testnet etkinliği stres ölçeğinde olmuştur, bu da faydalı bir sistem test alanıdır. TGE sonrası temel KPI, ham işlemler değil, kaliteli kullanım (DAU, elde tutulan cüzdanlar, canlı dApp'ler) olacaktır.

3) Ortaklıklar ve Hazırlık

- Google Cloud: geliştiriciler için doğrulayıcı + AI/veri/güvenlik entegrasyonu.

- Sequence: Somnia Builder için akıllı cüzdanlar, Unity/Unreal SDK'ları, pazar yeri yığını.

- Uprising Labs: yüksek kaliteli oyunları başlatmak için 10 milyon dolarlık Dream Catalyst.

Bunlar birlikte, koddan kullanıcılara kadar sürtünmeyi azaltır ve ilk günden itibaren içeriği sağlamaya yardımcı olur.

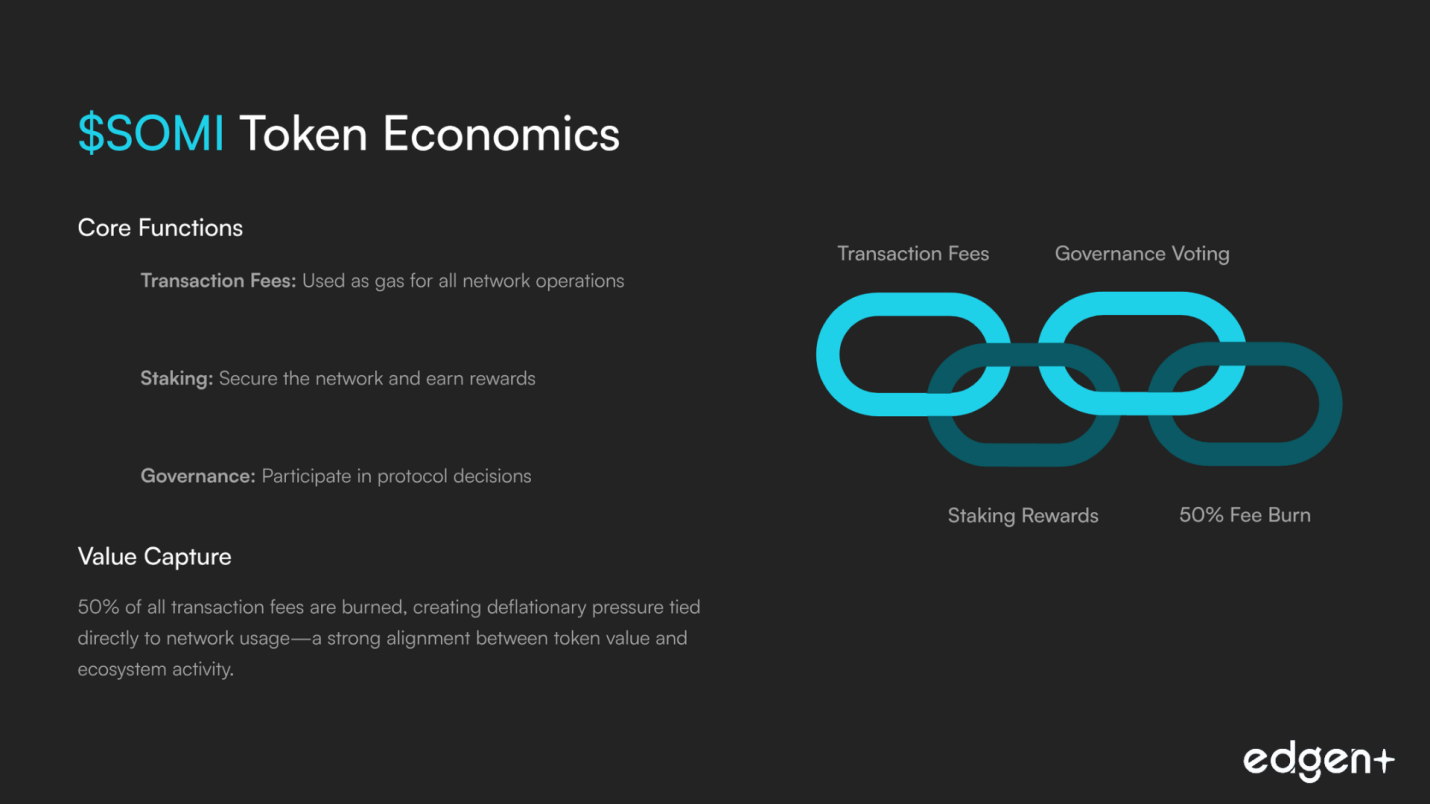

4) Tokenomik ve Değer Birikimi (Bugün)

$SOMI: gas, stake, yönetişim. %50 ücret yakımı değeri kullanımla uyumlu hale getirir. Airdrop (arzın %5'i) haftalık ana ağ görevleri aracılığıyla hak kazanır (TGE'de %20 likit; yaklaşık %80'i yaklaşık 60 gün boyunca etkinliğe bağlı olarak kilitli) başlangıçtan itibaren gerçek katılımı teşvik etmek için.

Pazara Giriş (GTM) yorumu: Çok umut verici. Teknoloji yığını, programlar ve ortaklar güçlü geliştirici hızına işaret ediyor; ilk gün güvenini en üst düzeye çıkarmak için lansman operasyonları (saklama/piyasa yapıcı/likidite iletişimi) netleştirilmelidir.

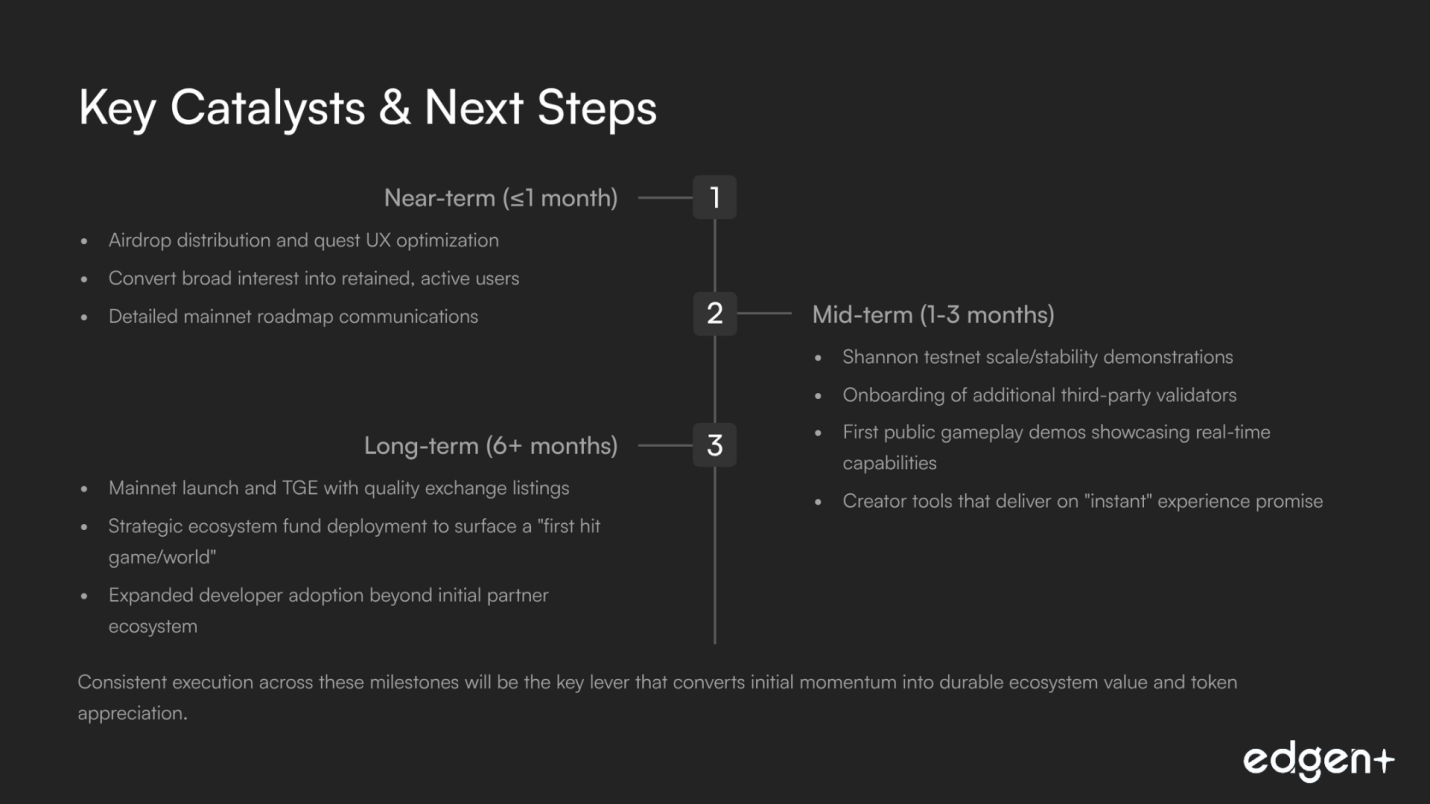

III. İleriye Dönük Analiz (Katalizörler ve Fırsatlar)

Kısa vadeli (≤1 ay):

- Airdrop öğrenimlerini + kristal netliğinde görev kullanıcı deneyimini iletin. Geniş ilgiyi mutlu, elde tutulan kullanıcılara dönüştürmek, duyarlılığı hızla sıfırlayabilir.

Orta vadeli (1–3 ay):

- Shannon testnet ölçek/istikrar kanıtı ve daha fazla üçüncü taraf doğrulayıcı; anında hissettiren ilk herkese açık oyun deneyimi ve yaratıcı araçları.

Uzun vadeli (6+ ay):

- Kaliteli listeleme ve likidite ile Ana Ağ + TGE; "ilk hit oyun/dünya"yı ortaya çıkaran ekosistem fonu dağıtımı.

Yürütme hızı, ivmeyi kalıcı değere dönüştüren kaldıraçtır.

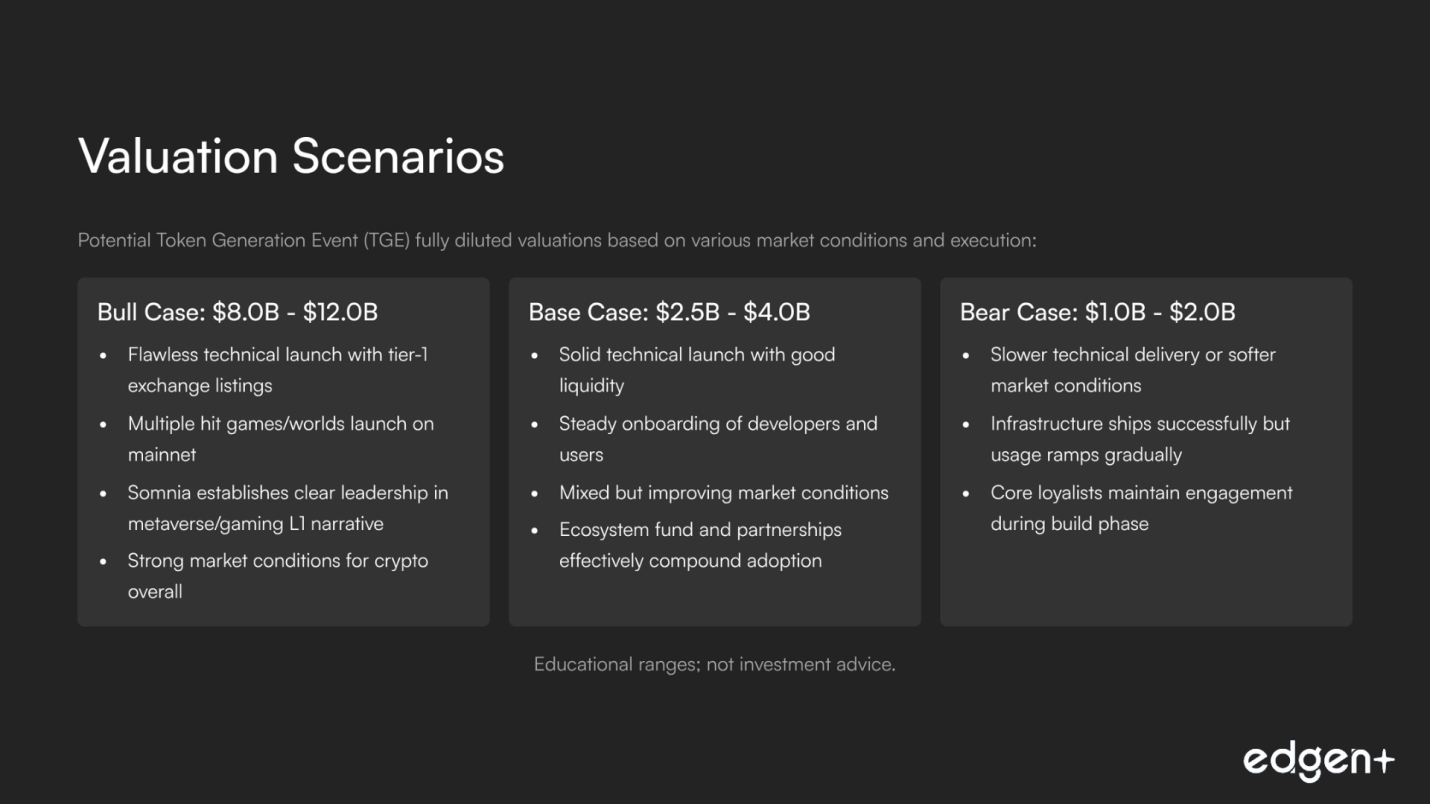

IV. Değerleme Senaryo Analizi (TGE FDV)

Senaryo | FDV (Milyar USD) | Kısa anlatı |

Boğa Senaryosu | 8.0 – 12.0 | Kusursuz lansman + 1. kademe listeleme; hit oyunlar yayına girer; Somnia, metaverse/oyun L1 hikayesine liderlik eder. |

Temel Senaryo | 2.5 – 4.0 | Sağlam teknoloji + karışık bir piyasada istikrarlı kullanıcı katılımı; fon + ortaklar benimsenmeyi hızlandırır. |

Ayı Senaryosu | 1.0 – 2.0 | Daha yavaş teslimat veya daha zayıf pazar; altyapı gönderilir, kullanım temel sadık kullanıcılarla kademeli olarak artar. |

Eğitim amaçlı aralıklar; yatırım tavsiyesi değildir.

Rakip Ortamı (TGE anında/yakınındaki token açısından)

Ağ | Token | Odak Noktası | Somnia'ya Karşı Temel Durum Konumu |

Ronin | Oyun için EVM L1 (yayıncı liderliğinde) | Güçlü kanıtlanmış bir boru hattı; Somnia, daha geniş açık dünya kapsamı ve ham verim hedefleriyle rekabet eder. | |

Immutable zkEVM | $IMX | Oyunlar için L2, pazar gücü | Derin stüdyolar + altyapı; Somnia, L1 performansı + EVM + ücret yakımı ile karşılık verir. |

Solana | Yüksek verimli L1 (paralel yürütme) | Olgun ekosistem; Somnia, hot-state performans hikayesi ve EVM aşinalığı ile farklılaşır. | |

Aptos | Yüksek verimli L1 (Move) | Güçlü teknoloji; Somnia, EVM + uzmanlaşmış metaverse anlatısı aracılığıyla geliştirici sürtünmesini azaltır. |

Sonuç

Somnia çok umut verici görünüyor: gerçek zamanlı, zincir üstü dünyalara güç vermek için gerçekçi bir plana sahip özel, EVM uyumlu bir L1. Önemli ekosistem fonu, büyük ortakları ve hot-state iş yüklerini hedefleyen bir tasarımla, vizyonu kullanıma dönüştürmeye hazırdır. Üst bant değerlemeye giden yol basittir ancak katıdır: kristal netliğinde lansman operasyonları, görünür erken oyunlar, sorunsuz TGE ve tutarlı gönderim.

Eğitim içeriği; finansal tavsiye değildir.

Yatırım yapmak artık yalnız bir iş değil.

Ed'i ücretsiz dene. Kart yok, taahhüt yok.