EDGEN · AI基础设施与HPC托管股票分析

Applied Digital Corporation 2026财年第一季度回顾:AI工厂核心,市场尚未充分定价

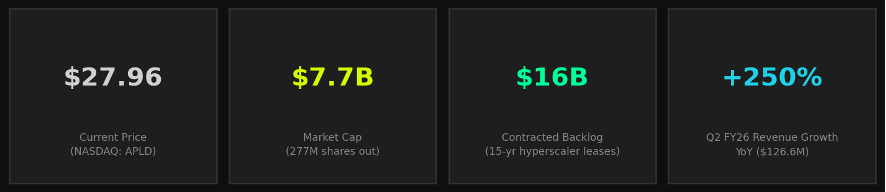

NASDAQ: APLD

评级 | 目标价 | 当前价格 | 上行空间 | 报告日期 |

|---|---|---|---|---|

买入 | $42.50 | $27.96 | +52% | 2026年3月17日 |

投资摘要

Applied Digital Corporation (APLD) 正成为公共市场中最引人注目的纯AI基础设施公司之一。该公司设计、建设并运营专门为GPU密集型高性能计算 (HPC) 工作负载优化的超大规模数据中心,这些工作负载是AI训练和推理革命的支柱。

我们首次将其评级定为买入,12个月目标价为$42.50,意味着较当前价格$27.96有+52%的上行空间。关键催化剂包括$50亿的Polaris Forge 2租约、CoreWeave $110亿协议的加速推进,以及收入的持续增长。

看涨论点

– 与投资级超大规模企业签订的$160亿合同积压订单提供15年的收入可见性

– 2026财年第二季度收入达$1.266亿(同比增长250%),表明HPC增长超出预期

– 位于成本低、电力充沛的北达科他州园区的专用设施将建设时间压缩至12-14个月

– Polaris Forge 2园区与第二家美国超大规模企业签署了200MW租约 — 15年内$50亿

– 在为超大规模企业建设AI工厂而非与之竞争方面拥有先行者优势

看跌风险

– 客户集中度高:CoreWeave占$110亿合同积压订单的大部分

– 高杠杆:截至2026财年第二季度,债务为$26亿,现金为$23亿 — 建设阶段的资产负债表

– 持续净亏损(2025财年-$1.61亿);盈利能力取决于规模和发展时间表

– 卖空兴趣高,占流通股的约26-33%;负面催化剂将带来下行压力

– 执行风险:大规模设施建设复杂、资本密集且时间敏感

行业概览

AI数据中心基础设施市场正处于长期超高速增长之中。包括微软、谷歌、亚马逊和Meta在内的主要超大规模企业已集体承诺在2025财年和2026财年投入超过$3000亿的资本支出,其中很大一部分用于GPU密集型计算园区。这为APLD等专业运营商创造了多年的发展顺风。

财务概览

Applied Digital 的财年截止日期为5月31日。该公司从2024财年开始果断地从加密货币挖矿基础设施转向AI/HPC托管,收入拐点现已大规模显现。

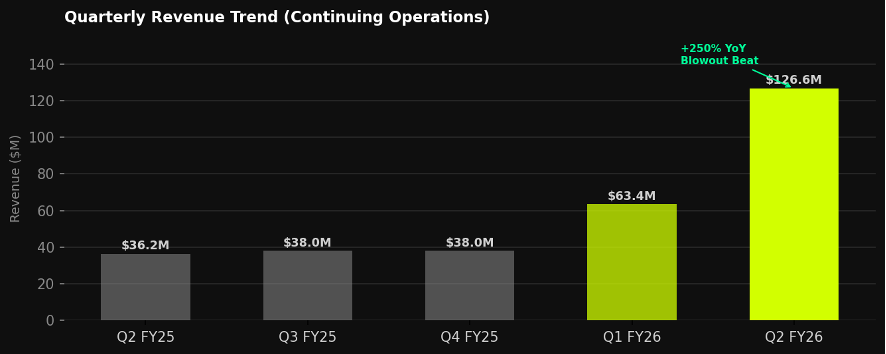

收入趋势

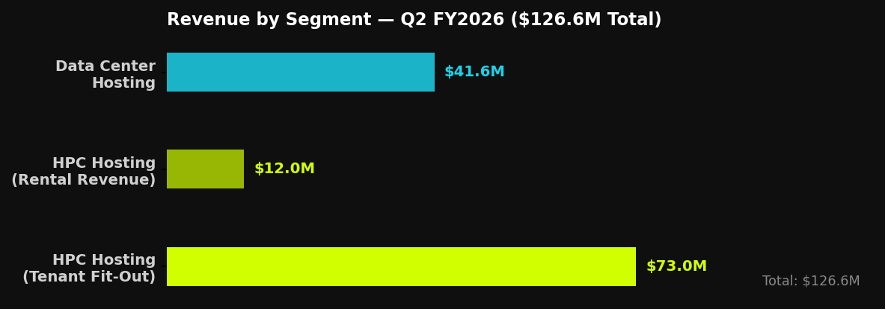

2026财年第二季度(截至2025年11月30日)是一个决定性时刻:总收入飙升至$1.266亿,同比增长250%,超出市场普遍预期$8670万的46%。HPC托管贡献了$8500万,数据中心托管贡献了$4160万(同比增长15%)。

按业务分部的收入 — 2026财年第二季度

关键财务指标

指标 | 2024财年 | 2025财年 | 2026财年第一季度 | 2026财年第二季度 | 注释 |

|---|---|---|---|---|---|

收入(百万美元) | $136.6M | $144.2M | ~$63.4M | $126.6M | 同比增长250% |

净亏损(百万美元) | -$73.8M | -$161.0M | — | — | 亏损扩大 |

现金及等价物 | — | $114M | $114M | $2.3B | 融资后激增 |

总债务 | — | $687M | $687M | $2.6B | 建设阶段杠杆 |

已发行股份 | — | 209M | — | 277M | 摊薄32% |

公司简介

Applied Digital Corporation(前身为Applied Blockchain)成立于2014年,总部位于德克萨斯州达拉斯。公司主要运营两个业务部门:

HPC托管(Polaris Forge园区)

HPC托管部门在北达科他州埃伦代尔建设和运营专用的AI工厂园区。这些设施旨在实现极致计算密度,采用直达芯片液冷、高密度配电,并将模块化建设时间压缩至12-14个月。旗舰园区Polaris Forge 1 (ELN-02) 在2026财年第二季度完全通电,从而实现了租赁收入的阶跃式增长。Polaris Forge 2 正在建设中,并已签署200MW的租约。

数据中心托管

传统的数据中心托管部门在北达科他州运营两个共286兆瓦的设施,主要为基于ASIC的加密货币挖矿和GPU计算客户提供托管服务。该部门在2026财年第二季度贡献了$4160万(同比增长15%),并仍是一个稳定的现金生成基础。

属性 | 详情 |

|---|---|

股票代码 | NASDAQ: APLD |

行业 | 技术 — AI基础设施 / 数据中心 |

总部 | 德克萨斯州达拉斯 (运营地:北达科他州埃伦代尔) |

主要客户 | CoreWeave($110亿,15年)+ 第二家美国超大规模企业($50亿,15年) |

总积压订单 | ~$160亿合同收入(截至2026财年第二季度) |

容量 | 286MW运营中(数据中心托管)+ 200MW建设中(Polaris Forge 2) |

技术优势 | 直达芯片液冷、模块化建设、专为GPU密度设计 |

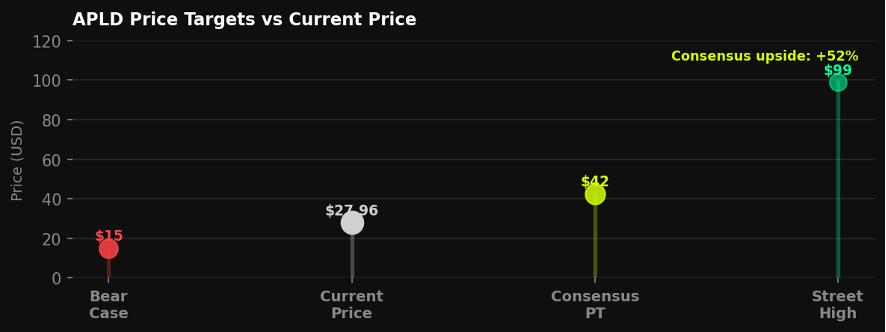

目标价分析

随着APLD收入增长的实现,分析师覆盖范围显著扩大。共识12个月目标价$42.50(14位分析师,全部为买入/强力买入)反映了HPC增长潜力和积压订单的转化。市场最高目标价$99意味着在完全实现积压订单的情况下,基于DCF的多年期估值。

情景 | 目标价 | 上行空间 | 关键假设 | 概率 |

|---|---|---|---|---|

看涨 | $99 | +254% | 全部$160亿积压订单按计划转化;无客户违约 | 25% |

基准 | $42.50 | +52% | 积压订单滞后12个月增长;适度股权融资稀释 | 50% |

看跌 | $15 | -46% | CoreWeave对手方风险或建设延误成为现实 | 25% |

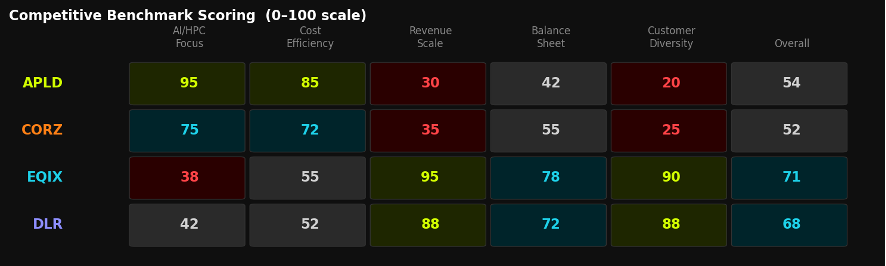

竞争格局

APLD 业务横跨传统数据中心REIT和下一代AI云基础设施。其最接近的竞争对手是Core Scientific (CORZ),该公司也已从加密货币转向AI托管。Equinix (EQIX) 和 Digital Realty (DLR) 等老牌企业在规模和地理多样性方面具有竞争力,但缺乏APLD的HPC原生设计优势。

公司 | 股票代码 | 市值 | 收入(过去十二个月) | 毛利率 | AI/HPC 重点 | 评级 | 目标价 |

|---|---|---|---|---|---|---|---|

Applied Digital | APLD | $7.7B | ~$254M* | — | 纯AI | 买入 | $42.50 |

Core Scientific | CORZ | ~$3.8B | ~$610M | ~45% | 转型中 | 买入 | — |

Equinix | EQIX | ~$73B | $8.8B | ~47% | 间接 | 买入 | — |

Digital Realty | DLR | ~$50B | $5.6B | ~34% | 间接 | 持有 | — |

* TTM估计截至2026财年第二季度年化。

主要催化剂

– Polaris Forge 2 (200MW):建设进展更新和通电里程碑

– 2026财年第三季度财报(2026年3月):确认HPC租赁收入持续增长

– 额外的超大规模企业租约:管理层已表示Forge 3+园区的潜在管道

اغلب CoreWeave IPO相关性:CRWV的公开市场表现反映了AI云的健康状况– 电力接入扩展:北达科他州新的互连协议将释放容量

– 潜在的REIT转换或基础设施货币化:战略选择权

风险因素

– 客户集中度:CoreWeave占积压订单约70% — CoreWeave的任何压力将直接影响APLD

– 执行风险:大规模建设项目存在成本超支和时间线风险

– 资本结构:建设阶段$26亿的债务负担需要持续进入资本市场

– 稀释:2026财年已发行股份同比增长32%;未来可能进行股权融资

– 竞争:超大规模企业可能加速内部建设或与EQIX/DLR大规模合作

– 宏观风险:利率环境影响REIT类估值;信贷紧缩可能影响再融资

– 监管:能源许可、电网互连和数据主权规则不断变化

结论

买入 | 目标价 $42.50 | +52% 上行空间 | 评级:强力买入 (共识)

Applied Digital 正在执行当前科技周期中最重要的基础设施建设。2026财年第二季度的爆炸性财报 — 收入$1.266亿,同比增长250% — 表明HPC托管的增长是真实的,并且超出计划,由投资级超大规模企业合同承诺的收入支持。凭借$160亿的合同积压订单、低于$80亿的市值,以及通过长期租约进行资本融资和去风险化的建设管道,APLD 提供了一个罕见的高确定性近期催化剂和多年复合增长潜力的组合。

主要风险在于CoreWeave的客户集中度 — 这是一个众所周知但对APLD未来2-3年增长故事具有结构性影响的风险。对这种风险敞口和建设阶段资产负债表感到放心的投资者将发现APLD是AI基础设施领域中风险/回报最不对称的设置之一。

常见问题

APLD与传统数据中心REIT有何不同?

EQIX和DLR等传统REIT专注于为跨地区的企业和云客户提供托管服务。APLD则在低成本电力地区为训练基础模型的超大规模企业建设定制的GPU优化园区。APLD的设施每平方英尺密度高出5-10倍,并且是专用租赁而非多租户模式。

何时能实现盈利?

管理层已指导,随着ELN-02完全通电,调整后的EBITDA将在园区层面转为正。由于$26亿建设债务的折旧和利息将对GAAP收益造成压力,净利润盈利可能还需要2-3年。运营现金流应在净利润之前转为正,可能在2027财年。

CoreWeave的信用度是否值得担忧?

CoreWeave在C轮融资中筹集了$15亿,估值达到$190亿,并于2025年IPO。其收入在OpenAI、Meta和Microsoft的AI模型训练推动下同比增长超过500%。虽然不是传统的投资级交易对手,但其与APLD的合同承诺是担保租赁,相对于无担保应收账款,这限制了APLD的风险敞口。

为何卖空兴趣如此之高,达到26-33%?

高卖空兴趣反映了看跌情况:建设阶段亏损、CoreWeave集中度以及执行不确定性。然而,2026财年第二季度的收入超出预期以及$160亿积压订单的宣布已引发显著的空头回补。如果催化剂轨迹持续改善,高卖空兴趣可能成为逆向看涨信号。

免责声明

本报告由Edgen Research编制,仅供参考,不构成投资建议、招揽或买卖任何证券的要约。本文所含信息基于据信可靠的来源,但对其准确性或完整性不作保证。过往业绩不代表未来结果。投资于小盘股和中盘股涉及重大风险,包括流动性风险和本金损失的潜在风险。本研究不考虑个人投资目标、财务状况或需求。接收者在做出投资决策前应寻求独立的财务建议。Edgen Research及其关联公司可能持有讨论证券的头寸。

推荐阅读