LITE股票分析:英伟达支持的光学领导者处于十字路口 | Edgen

David Hartley · 2026年3月18日 · 科技-人工智能 / 半导体 · 持有 $633

摘要

- 论点:Lumentum已转型为主要的AI基础设施推动者,营收实现65.5%的爆炸性增长,并获得英伟达20亿美元战略投资和即将纳入标普500指数的验证——但84倍的远期市盈率已将完美计入其中

- 评级:持有 — 目标价$633(接近分析师目标中位数),当前价格约$625,鉴于预期较高,短期上行空间有限

- 关键催化剂:2026财年第三季度财报(2026年5月初)必须验证7.8-8.3亿美元的营收指引和30-31%的营业利润率

- 主要风险:InP产能爬坡的运营执行;84倍的远期市盈率不容许任何失望

宏观与行业背景:AI基础设施中的光学瓶颈

人工智能革命带来了仅靠硅片无法解决的基础设施问题。每一次大型语言模型训练运行、每一个推理集群、每一个超大规模数据中心扩张都对芯片之间、机架之间和设施之间的带宽提出了指数级增长的需求。AI优化数据中心所需的光学互连数量大约是传统数据中心的十倍,而且行业正在努力跟上步伐。云计算和网络领域的总目标市场在2025年约为202.5亿美元,预计到2030年将达到286.5亿美元,复合年增长率为7.19%。与此同时,5G光收发器市场的故事更加激进,随着电信运营商升级回程和前传网络以处理激增的数据流量,其规模将从23.5亿美元增长到2031年估计的104.1亿美元,复合年增长率为28.1%。

供需失衡问题严峻。以微软、Meta、谷歌和亚马逊为首的超大规模企业资本支出正在加速进入2026年和2027年,这推动了对电吸收调制激光器(EMLs)和磷化铟(InP)组件(构成高速光链路骨干)的永不满足的需求。Lumentum管理层公开承认,公司目前发货量低于需求约30%,这意味着订单量已超出生产线的承受能力。这既是对技术关键性的验证,也是对未来执行挑战的警告。

技术升级周期使需求情况更加复杂。行业正处于从100G和200G光模块向800G收发器过渡的时期,1.6T模块正在主要云客户处进行认证。每一次代际飞跃都需要更复杂的光子组件——更多的激光源、更复杂的调制、更严格的制造公差——并且能够大规模生产的供应商数量随着每一次升级而减少。这是Lumentum重塑背后的结构性利好,也解释了为什么英伟达选择向该公司投资20亿美元,而不是从头开始建立光学能力。

Lumentum的重塑:从电信遗产到AI强企

两年前,Lumentum是一家不断衰落的电信组件制造商,利润率受压,订单积压减少。如今,它已成为AI光学基础设施领域增长最快的公司,这一转型归因于积极的并购、高管层改组和有利的时机。首席执行官Michael Hurlston于2025年2月被任命,此前曾领导Synaptics并在Finisar和Broadcom担任高级职务,他为这家历史上销售分立组件的公司带来了系统级视角。在他的领导下,以及首席财务官Wajid Ali在大量投资期间管理资产负债表,Lumentum执行了两项重塑其竞争地位的收购:2022年以9.18亿美元收购NeoPhotonics,增加了相干DSP和硅光子设计专业知识;2023年末以7.5亿美元收购Cloud Light,使公司从销售裸组件转向销售完全组装的收发器模块。结果是一个垂直整合的平台,涵盖激光器、调制器、接收器和完整的可插拔光学器件——这在行业中是一项罕见的能力。

公司目前在两个业务部门运营,营收构成清晰地说明了战略故事。2026财年第二季度,云和网络部门占总营收的88%以上,该季度实现6.655亿美元营收,其增长速度远超光学供应链中的其他一切。工业技术部门——包括3D传感、工业激光器和传统电信产品——持续下滑,对投资论点而言日益不重要,尽管董事会主席Penelope Herscher在最近的电话会议中指出,该部门在周期性低迷时期提供了多元化。然而,真正的头条新闻是2026年3月宣布的英伟达合作:通过可转换优先股进行20亿美元的战略投资,将Lumentum定位为英伟达下一代网络平台(包括Spectrum-X和Quantum-X交换机)光学互连的首选共同开发者。另外,Lumentum将于2026年3月23日生效地纳入标普500指数,这将引发指数基金和ETF(共同管理数万亿美元)的结构性购买,从而在短期内为该股票设定需求底线。公司已暂停股票回购,以资助其产能扩张和并购整合,考虑到未来的增长空间,这是一项严谨的资本配置决策。

运营表现:创纪录的加速增长

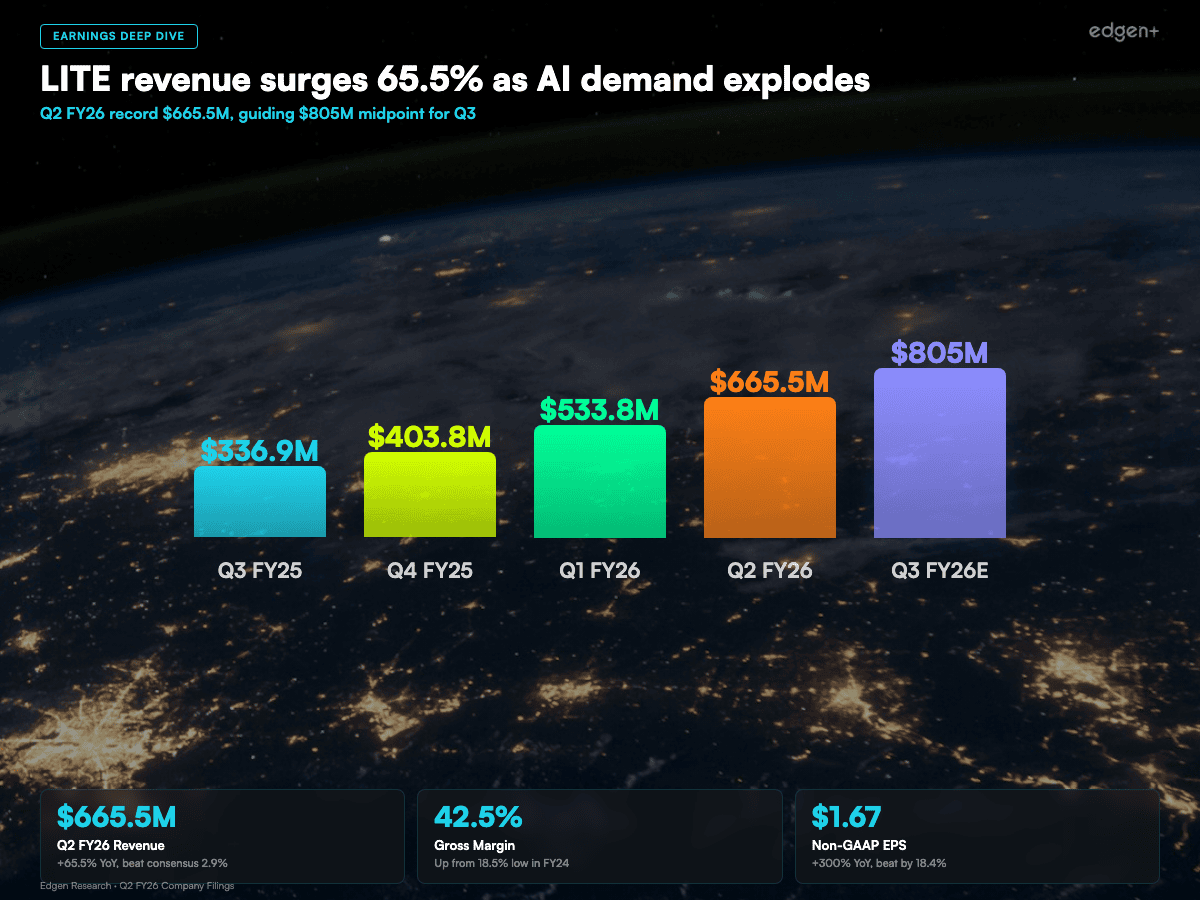

Lumentum在截至2025年12月27日的2026财年第二季度业绩表现卓越,营收达到6.655亿美元,同比增长65.5%,超出华尔街共识估计的6.4674亿美元2.9%。非GAAP每股收益为1.67美元,较去年同期增长约300%,超出共识估计的1.41美元18.4%。云和网络部门贡献了全部营收增长,其中组件营收为4.437亿美元,系统营收为2.218亿美元,均为创纪录水平。利润率恢复同样引人注目:该季度非GAAP毛利率扩大至42.5%,高于2024财年电信低迷时期仅为18.5%的谷底,而营业利润率达到25.2%,而2025财年第一季度仅为3.0%。

前瞻性指引是故事变得既令人兴奋又危险的地方。管理层预计2026财年第三季度营收在7.8亿美元至8.3亿美元之间,这意味着同比增长超过85%,营业利润率将进一步扩大至30-31%。首席执行官Michael Hurlston在财报电话会议上表示,需求“远远超过供应”,公司发货量低于客户需求约30%。订单出货比“稳固高于一”,仅OCS(光学连接解决方案)平台就拥有超过4亿美元的积压订单。InP晶圆厂产能已在2025年底前全部预订,美国、英国和日本的新产能正在以设备交付周期允许的最快速度上线。

从第二季度6.65亿美元到第三季度指引中点8.05亿美元的轨迹,意味着季度环比加速增长21%,如果这一速度得以维持,Lumentum有望在2026财年实现约29亿美元的全年营收,并在2027财年达到46.2亿美元。对于一家在2025财年全年创造了13.6亿美元营收的公司来说,这些数字绝非小数。模型固有的经营杠杆——固定晶圆厂成本分摊到快速增长的产量上——意味着每一美元的增量营收都以越来越有利的速度转化为净利润。问题在于执行能否跟上雄心。

来源:公司备案文件。LITE营收(十亿美元)和毛利率(%)。

英伟达的验证和标普500指数催化剂

Lumentum近期历史上最重要的进展是英伟达于2026年3月宣布的20亿美元战略投资,其形式为可转换优先股。这不是一项被动金融投资。英伟达已将Lumentum指定为光学互连技术的首选共同开发伙伴,该技术将集成到英伟达的硅光子生态系统中,特别是Spectrum-X以太网交换平台和Quantum-X InfiniBand平台,它们共同构成了全球最大AI训练集群的网络骨干。这项投资为Lumentum提供了加速InP产能建设和下一代产品开发的资金,同时为英伟达提供了在其他地方难以轻松获取的光子组件的保证供应。对于投资者而言,英伟达的认可印章是技术验证的强大信号——黄仁勋不会轻易开出20亿美元的支票。

标普500指数的纳入(2026年3月23日生效)增加了另一个可机械预测的催化剂。追踪标普500指数的指数基金必须购买Lumentum的股票以匹配基准,这将产生一次性结构性需求浪潮,通常在生效日期前后几周支撑股价。Lumentum的市值现已超过400亿美元,其在指数中的权重将举足轻重,被动基金流入应能为该股票提供短期底部支撑,无论短期盈利噪音如何。公司已暂停股票回购,以资助其产能扩张和并购整合,考虑到未来的增长空间,这是一项严谨的资本配置决策。

产品线强化了战略叙述。Lumentum的OCS平台拥有超过4亿美元的积压订单,其中包括一份价值数亿美元的共封装光学(CPO)采购订单,这是行业历史上最大的单一光学合同之一。公司已开始向主要客户出货1.6T收发器样品,使其处于下一代升级的前沿。其用于CPO架构的外部激光源(ELS)模块正在多个超大规模数据中心进行认证。凭借3100多项专利和在800G ZR+相干收发器领域的率先上市地位,Lumentum拥有竞争对手需要数年才能

推荐阅读