요약

- IonQ는 2026년 4월 14일 19.9% 급등하여 $29.76에서 $35.73이 되었다. Defense Advanced Research Projects Agency(DARPA)가 IonQ를 Heterogeneous Architectures for Quantum(HARQ) 프로그램 참여사로 발표한 이후로, 이는 AFRL, Missile Defense Agency, 한국의 KISTI를 포함한 이미 강력한 정부 고객 목록에 합류하는 상징적인 국방 과학 검증이다.

- 이 촉매 아래 투자 논리는 양면적이다: IonQ는 trapped-ion 양자컴퓨팅에서 가장 명확한 상업 퓨어 플레이이며(하드웨어, AWS/Azure/Google 상의 클라우드 QCaaS, 전문 서비스를 아우르는 풀스택 모델), FY2025 예약은 전년 대비 약 429% 성장했고 남은 이행 의무는 약 $300M이다 — 그러나 회사는 $83M의 매출을 창출하기 위해 상당한 현금을 소진했으며 조정 EBITDA 흑자 전환은 이번 10년대 말까지 예상되지 않는다.

- 최신 Edgen 360° 보고서의 4시나리오 평가 프레임워크는 확률 가중 공정 가치를 주당 약 $44로 암시하며, 이는 현재 주가 $35.73에 대비된다. 우리는 12개월 목표주가를 $48로 설정하며, 이는 DARPA HARQ 촉매, Oxford Ionics 인수 주도의 기술 로드맵 가속화, 그리고 다음 상업화 변곡점까지 구축을 뒷받침하는 $3.3B 현금 쿠션을 반영한 적당한 프리미엄이다.

- 이는 Speculative Buy — 리스크 허용도가 높은 포트폴리오 내 1–3% 위성 포지션으로 적합하며, 코어 보유 종목은 아니다. 52주 범위 $23.49–$84.64는 변동성 프로파일에 관한 모든 것을 말해준다. 투자자는 기술적 마일스톤 실행과 2026–2027년 매크로 환경 간의 상호작용에 따라, 불 케이스($95–105)로의 추가 100% 재평가와 재앙 케이스($14)로의 50%+ 드로우다운 가능성 모두에 대해 포지션 크기를 조정해야 한다.

왜 지금 양자가 중요한가: DARPA HARQ 신호

지난 10년 대부분의 기간 동안, 양자컴퓨팅은 "만약" 자산군이었다 — 미지의 미래 시점에서 고전 슈퍼컴퓨터의 사정거리를 넘어서는 문제를 해결할 하드웨어 물리에 대한 투기적 베팅이었다. 그러한 프레이밍은 더 이상 정확하지 않다. 양자는 실험실의 호기심에서 국가 안보 인프라로 전환하고 있으며, 그 변화를 가장 빠르게 보는 방법은 미 연방 정부가 어디에 베팅하고 있는지를 보는 것이다.

2026년 4월 14일, Defense Advanced Research Projects Agency는 Heterogeneous Architectures for Quantum(HARQ) 프로그램의 참가자를 발표했다 — trapped-ion 단독 또는 초전도 단독 로드맵보다 먼저 실용 규모 성능을 달성하기 위해 이종 아키텍처(trapped-ion, 초전도, 광자, 중성 원자 qubit을 혼합)를 결합한 양자 시스템을 개발하는 다년간의 노력이다. IonQ는 지명된 참가자 중 하나이다. 시장 반응은 즉각적이고 역동적이었다: IonQ 주가는 장중 19.9% 급등하여 $35.73에 마감했고, 더 넓은 양자 바스켓(D-Wave Quantum, Rigetti, Quantum Computing Inc.)을 명확하게 웃돌았다.

HARQ 발표는 서로 중첩되는 세 가지 이유로 중요하다. 첫째, 이는 재정적 약속 신호이다: DARPA 계약은 일반적으로 특정 마일스톤에 연결된 다년 자금을 수반하며, IonQ의 기존 정부 비즈니스 — $1.1M Air Force Research Laboratory(AFRL) 계약, 2026년 2월에 체결된 $151M Missile Defense Agency SHIELD IDIQ 계약, 그리고 한국 과학기술정보연구원(KISTI)과의 파트너십이 핵심 — 는 정부 고객이 한 번 확보되면 갱신되고 확대되는 경향이 있음을 보여준다. 둘째, 이는 기술적 검증이다: DARPA의 프로그램 사무국은 매우 경쟁적인 공모에서 IonQ를 소수의 상업 파트너 중 하나로 선택했으며, 이는 회사의 trapped-ion 아키텍처와 통합 소프트웨어-하드웨어 스택에 대한 암묵적 지지이다. 셋째, 아마도 가장 중요한 것은, HARQ가 trapped-ion 양자에 대한 가장 큰 약세 논리 — 초전도(IBM, Google) 또는 중성 원자(QuEra, Atom Computing, Infleqtion) 접근법이 더 확장성이 있을 것이라는 논리 — 를 IonQ의 trapped-ion 전문성이 취약점이 아닌 특징이 되도록 이종 아키텍처에 명시적으로 자금을 지원함으로써 해결한다는 점이다.

요컨대, HARQ는 IonQ를 "여러 양자 유망주 중 하나"에서 "미국 국가 안보 기구가 2030년에도 여전히 관련성이 있을 것이라고 베팅하는 소수의 기업 중 하나"로 재규정한다.

회사: 풀스택 Trapped-Ion 양자 플랫폼

IonQ Inc.는 소위 "풀스택" 플랫폼을 운영하는 퓨어 플레이 양자컴퓨팅 회사이다 — 즉, 자체 trapped-ion 양자 프로세서를 설계 및 제조하고, 이를 프로그래밍하는 제어 소프트웨어 및 컴파일러를 구축하며, 직접 하드웨어 판매와 Amazon Web Services, Microsoft Azure, Google Cloud 상의 Quantum-as-a-Service(QCaaS) 제공을 통해 최종 사용자에게 제공한다. IonQ의 플래그십 시스템(Forte 및 Forte Enterprise 플랫폼)의 기반 기술인 trapped-ion 컴퓨팅은 전자기 트랩에 잡힌 개별 이터븀 이온을 qubit로 사용한다 — 긴 코히어런스 시간, 고충실도 2-qubit 게이트, 완전 대 완전 qubit 연결성으로 높이 평가되는 qubit 모달리티이다. 트레이드오프는 trapped-ion 시스템이 역사적으로 실행이 더 느리고 초전도 경쟁사에 비해 칩당 더 적은 qubit로 확장된다는 점이다.

2025–2026년 회사의 전략적 태도는 규모에 비해 이례적으로 공격적이었다. 유기적 투자와 빠른 M&A 케이던스의 조합을 통해, IonQ는 양자 가치 사슬에 걸친 비즈니스 포트폴리오를 구축했다: Oxford Ionics(2025년 중반에 약 $1.08B에 인수)는 이온 트랩 칩 기술과 영국 국방부와의 관계를 위해; Qubitek(약 $118M에 인수)은 제어 시스템 전문성을 위해; Lightsynq(광자 상호연결); Capella Space(위성 이미지 및 우주 기반 네트워킹 응용); Vector Atomic(내비게이션 및 타이밍); SkyWater Technology(양자 광자학 파운드리 통합); 그리고 ID Quantique(IDQ)로부터의 전략적 통합 자산으로, 이는 포스트 양자 암호화 및 $151M Missile Defense Agency SHIELD IDIQ 계약을 IonQ 우산 아래로 가져왔다. 인수 전략은 공격적(파편화된 산업에서 인재와 IP를 통합)이면서도 방어적(경쟁자들이 도달하기 전에 다음 기술 플랫폼을 잠금)이다.

경영 측면에서, Niccolò De Masi가 2025년 CEO로 합류했으며, Forte Biosciences에서의 운영 경험과 공개 시장 노출을 가져왔다. 그는 Peter Chapman(현재 Executive Chairman), 공동 창업자 Christopher Monroe(원조 trapped-ion 물리학자 중 한 명), 그리고 전 미국 국가정보국장, NGA 고문 및 전 DoD CISO Katie Arrington을 포함한 국방 및 양자 산업에서 깊은 대표성을 가진 이사회와 함께 기술 벤치를 이끈다. 거버넌스 구조는 국가 안보 참여 — 정부 매출 비중이 커지고 있는 점을 고려하면 중요 — 와 장기 R&D 실행을 강조한다.

운영 실적: 대규모 손실과 동반된 하이퍼 성장

2026년 2월 26일 발표된 IonQ의 Q4 2025 및 FY2025 연간 실적은 회사의 예외적인 성장 궤적과 상당한 번 레이트를 모두 보여주었다.

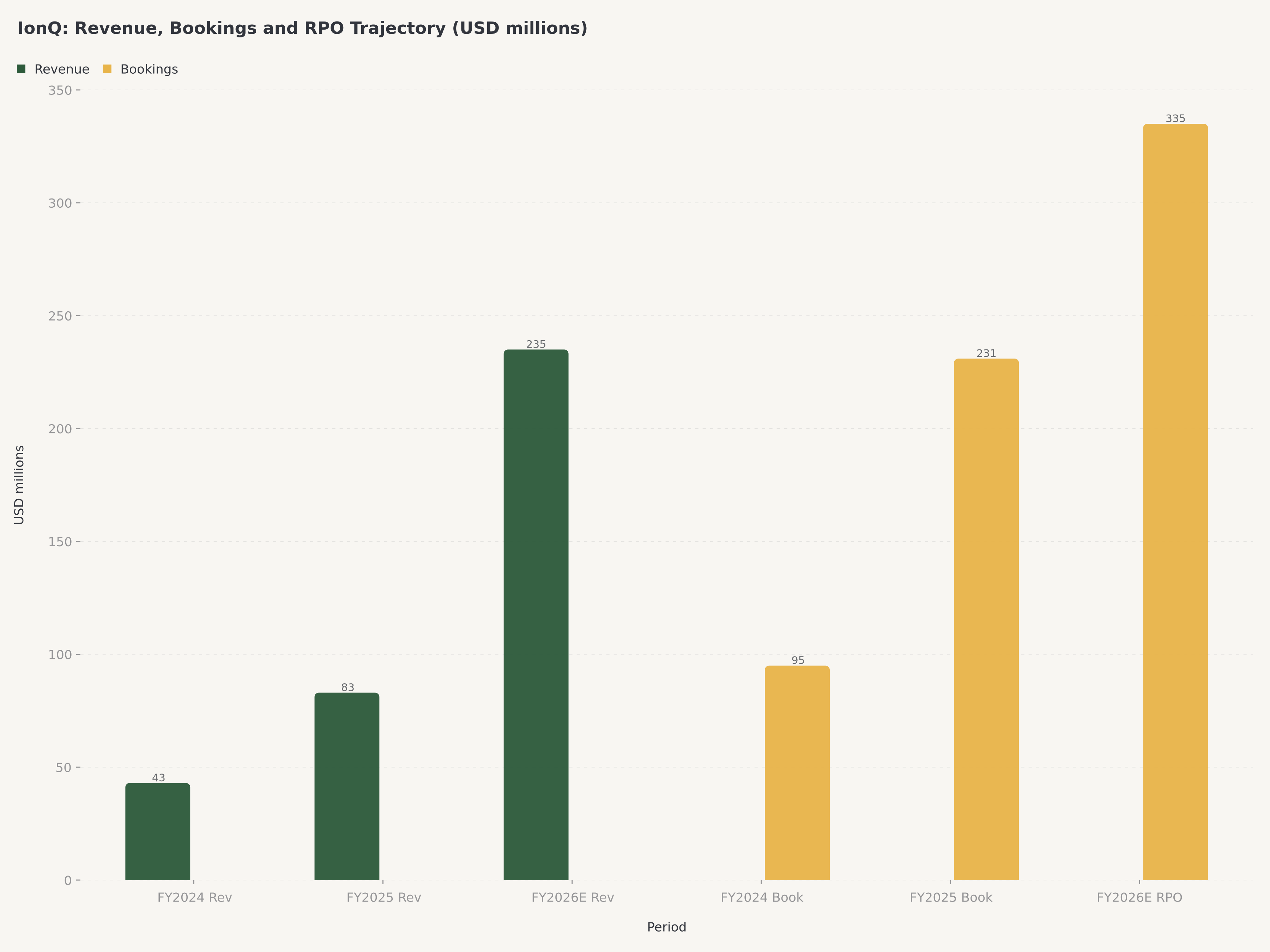

매출: Q4 2025 매출은 약 $22M으로, 컨센서스를 약 $0.48M 소폭 미달했다. FY2025 연간 매출은 $83.13M에 도달하여 $75–95M 가이던스 범위 내에 편안하게 들어왔다. 더 깊은 이야기는 예약에 있다: IonQ는 Q4 2025 예약을 약 $95.6M, 2025 연간 예약을 약 $230.5M — 전년 대비 약 429% 성장 — 으로 보고했으며, 남은 이행 의무(RPO, 계약되었으나 미제공 매출 백로그)는 연말까지 약 $300M에 도달했다. 경영진은 FY2026 말 RPO를 $325–340M으로 가이드하고 있으며, 이는 향후 18–24개월에 걸친 구체적인 가시성을 제공하는 수치이다.

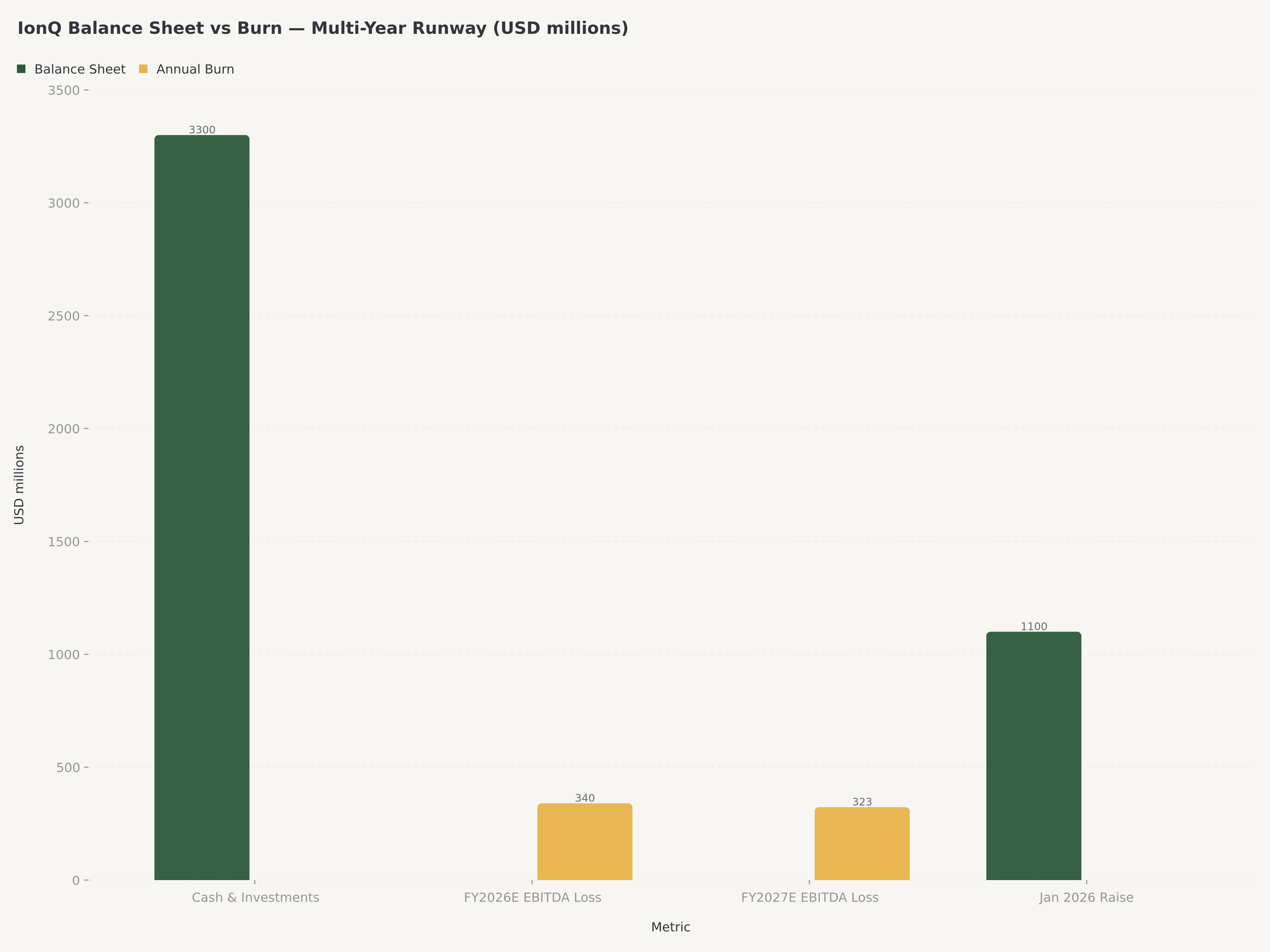

수익성: 수익성 측면은 이야기의 나머지 절반이며, GAAP 대 비GAAP 지표에 대한 신중한 파싱이 필요하다. GAAP 기준으로 Q4 2025는 순이익 약 +$753.7M을 보고했다 — 그러나 이 헤드라인 수치는 분기 중 주가 하락과 연결된 약 $950M의 비현금 신주인수권 부채 공정가치 이익(마크투마켓 회계 조정)에 의해 거의 전적으로 주도되며, 기저 운영 실적을 나타내지 않는다. 그 비현금 항목을 제외하면, 운영 그림은 급격히 음수이다: Q4 2025 조정 EBITDA 손실은 약 -$186.8M 이었으며, 이는 합병 후 통합 및 M&A 매입 회계와 관련된 상당한 주식 기반 보상 및 높은 R&D 기반 위의 진정한 운영 손실을 반영한다. 회계연도 2026 컨센서스 조정 EBITDA 손실은 약 -$340M 으로 확대되었으며 — 이전 컨센서스보다 의미 있게 악화 — Oxford Ionics 통합의 연간 영향, 인수 후 로드맵에 걸친 높아진 R&D, 그리고 회사가 상업 영업 조직을 구축함에 따른 SG&A 확장을 반영한다. 2027년 컨센서스 EPS는 약 -$2.92, 조정 EBITDA는 약 -$323M 으로, 손실이 최소 2회계연도 더 상당할 것임을 나타낸다.

현금 및 자본: 손실을 상쇄하는 것은 현금 요새이다. IonQ는 2026년 1월 주당 약 $55에 약 $1.1B의 지분 공모를 조달했으며 — 52주 고점 근처에서 지분 금융을 확보, 오늘의 $35.73 보다 훨씬 높음 — 분기 말에 현금 및 단기 투자로 약 $3.3B를 보유했다. 예상되는 2026년 현금 번 약 $340M(컨센서스 EBITDA 수준)에 대해, 이는 현재 속도로 9–10년의 런웨이이며, 회사가 임박한 자본 리스크 없이 로드맵을 실행할 상당한 공간을 제공한다. 총 부채는 온건한 상태이며, 대차대조표는 순현금 포지티브를 유지한다.

컨센서스 전망: 월가 컨센서스는 현재 FY2026 매출을 약 $235M(전년 대비 약 183% 증가)로, $225–245M의 확률 범위 내에서 모델링하고 있다. 베이스 케이스는 예약과 매출에서 또 다른 하이퍼 성장의 해, 지속되는 R&D로 인한 마진 압력, 그리고 2026년 말 $2.5B 이상을 유지하는 현금 잔액이다. 애널리스트 목표주가는 코호트 최저 $35.35에서 최고 $105(Rosenblatt)까지 범위이며, 2026년 4월 초 현재 Morgan Stanley가 $35.00(Equal-Weight)로 하단 근처, 중위수 $66.30, 평균 약 $72.77이다. 현재 $35.73의 주가는 대략 Morgan Stanley의 약세 케이스 목표에 위치하며, 2025년 10월 $84.64 정점에서의 광범위한 조정을 반영한다.

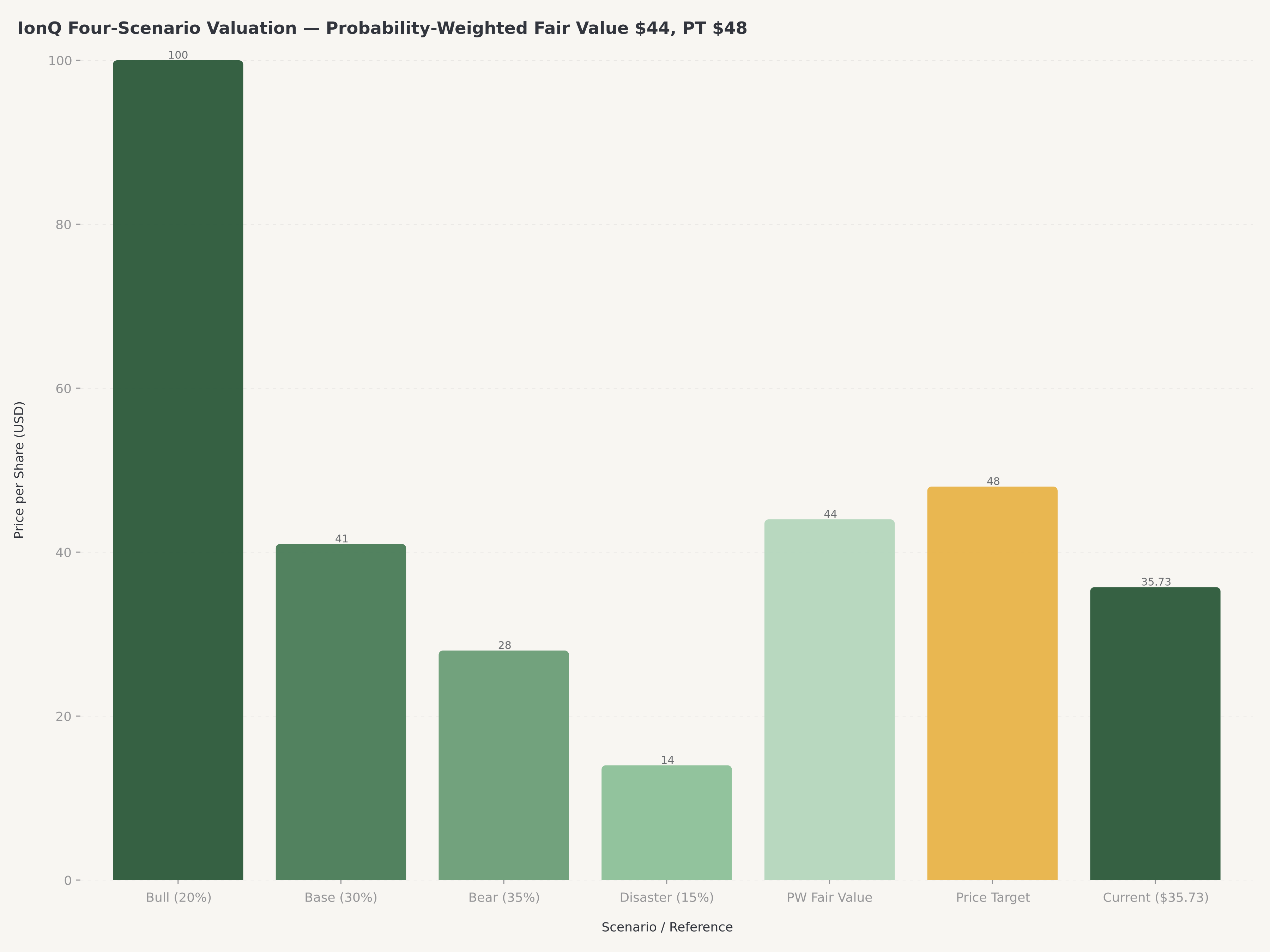

4시나리오 평가: $35.73이 어디에 위치하는가

IonQ에 대한 Edgen 360° 프레임워크는 회사 성장 실행(강함 대 약함)과 매크로/자본 흐름 환경(우호적 대 비우호적)에 걸친 2×2 평가 매트릭스를 모델링한다. 결과적으로 나오는 4개 시나리오는 투자 논리를 고정한다.

| 시나리오 | 조건 | 목표가 | 시가총액 | 배수 | 확률 |

|---|---|---|---|---|---|

| 불 (A) | 강한 성장 + 우호적 매크로 | $95–$105 | $35.0–$37.3B | 2.80x | 20% |

| 베이스 (B) | 약한 성장 + 우호적 매크로 | ~$41 | ~$14.6B | 1.10x | 30% |

| 베어 (C) | 강한 성장 + 비우호적 매크로 | ~$28 | ~$10.0B | 0.75x | 35% |

| 재앙 (D) | 약한 성장 + 비우호적 매크로 | ~$14 | ~$5.0B | 0.37x | 15% |

확률 가중 공정가치: 주당 약 $44.

시나리오 분석은 양자 주식의 특징적인 이분법을 드러낸다. $100의 불 케이스는 IonQ가 Oxford Ionics 통합 로드맵을 실행하고, $300M RPO로부터 의미 있는 상업 매출을 제공하고, HARQ 검증을 바탕으로 추가 국방 계약을 얻으며, 금리 완화와 고위험 기술 주식으로의 관대한 자본 흐름의 매크로 환경에서 그렇게 한다고 가정한다. $41의 베이스 케이스는 그렇지 않으면 우호적인 매크로 환경에서 단일 실행 실수 — 지연된 제품 마일스톤 또는 예측보다 느린 매출 램프 — 를 가정한다. $28의 베어 케이스는 흥미롭게도, IonQ가 완벽하게 실행하지만 금융 조건 긴축과 비수익 성장으로부터의 로테이션에 의해 배수가 압축되는 경우이다 — 이것이 우리 모델에서 베어가 가장 높은 확률(35%)을 갖는 이유이며, DARPA HARQ 발표 전 4월 초에 주식이 거래된 수준이다. $14의 재앙 케이스는 실행 실패와 매크로 긴축의 결합을 나타내며, 주가가 현금과 지적재산의 유형 가치만 반영하는 수준이다.

$35.73에서 IonQ는 현재 베이스와 베어 시나리오 사이 어딘가에 가격이 매겨져 있다 — 아마도 순수 베어 중간값 $28보다 $5 위로, 4월 14일 랠리를 반영한다. 우리의 확률 가중 공정가치 $44는 HARQ 주도 랠리 이후인 오늘에도 주식이 혼합 중심 추정치보다 중간 정도 아래에 남아 있음을 시사한다. 우리의 12개월 목표주가 $48에 대한 함축된 상승 여력은 약 34%이며, 불 케이스는 약 180%의 상승을, 재앙 케이스는 약 60%의 하락을 의미한다.

$100의 불 케이스를 명시적으로 프레이밍하면: 컨센서스 FY26 매출 $235M 기준으로, 이는 선행 P/S 약 150x를 의미한다. 이 수준은 역사적으로 메가 트렌드 정서의 정점(참조: 1999년 인터넷 주식, 2020년 COVID SaaS)에 보존되었다. 우리의 20% 확률은 이 배수가 지속된다는 것에 대한 비영(非零)이지만 낮은 확신을 반영한다 — 투자자는 이 비대칭성을 염두에 두고 포지션 크기를 조정해야 한다. 상업적으로 실현 가능한 양자컴퓨팅은 여전히 10년대 후반(2028–2030+)의 결과이므로, 어떤 지속적인 불 케이스 가격 책정도 펀더멘털로 정당화되는 재평가가 아니라 정서 거래로 이해하는 것이 가장 좋다.

또한 시나리오 표에서 보이는 베이스(30%) / 베어(35%) 반전에 대해 명시적으로 말하고 싶다: 베이스 확률이 베어보다 약간 낮은 이유는 탄탄한 펀더멘털에도 근기 정서 스윙과 DARPA 계약 타이밍이 6–12개월의 하방 위험을 도입하기 때문이다. 상승된 베어 가중치는 이 실행 타이밍 리스크 — 강한 실행이 비우호적 매크로와 만나는 결과 — 를 반영한 것이지 장기 논리가 실패했다는 견해가 아니다.

경쟁 환경: IonQ 대 양자 코호트

IonQ를 이해하려면 양자컴퓨팅의 경쟁적 토폴로지를 이해해야 한다. 산업은 합리적으로 세 가지 티어로 나눌 수 있다.

티어 1: 하이퍼스케일 인커먼트. IBM, Google(Alphabet), Microsoft는 자체 하드웨어 및 소프트웨어 개발로 대규모 내부 양자 연구 프로그램을 운영한다. IBM은 2020년대 후반까지 오류 수정 시스템을 목표로 하는 초전도 qubit 로드맵에 공개적으로 약속했다; Google Quantum AI는 2024년 12월 임계값 이하 오류 수정을 처음으로 시연한 획기적인 "Willow" 마일스톤을 발표했다. 이 프로그램들은 자금이 풍부하며(모회사 내 사실상 무제한 R&D 예산) 그들의 클라우드 플랫폼에 깊은 통합 이점을 제공한다. 그러나 그들은 퓨어 플레이 양자 회사가 아니다 — 양자 비즈니스는 다른 매출에서 수천억을 창출하는 회사 내에 내장된 손실 발생 부문이다.

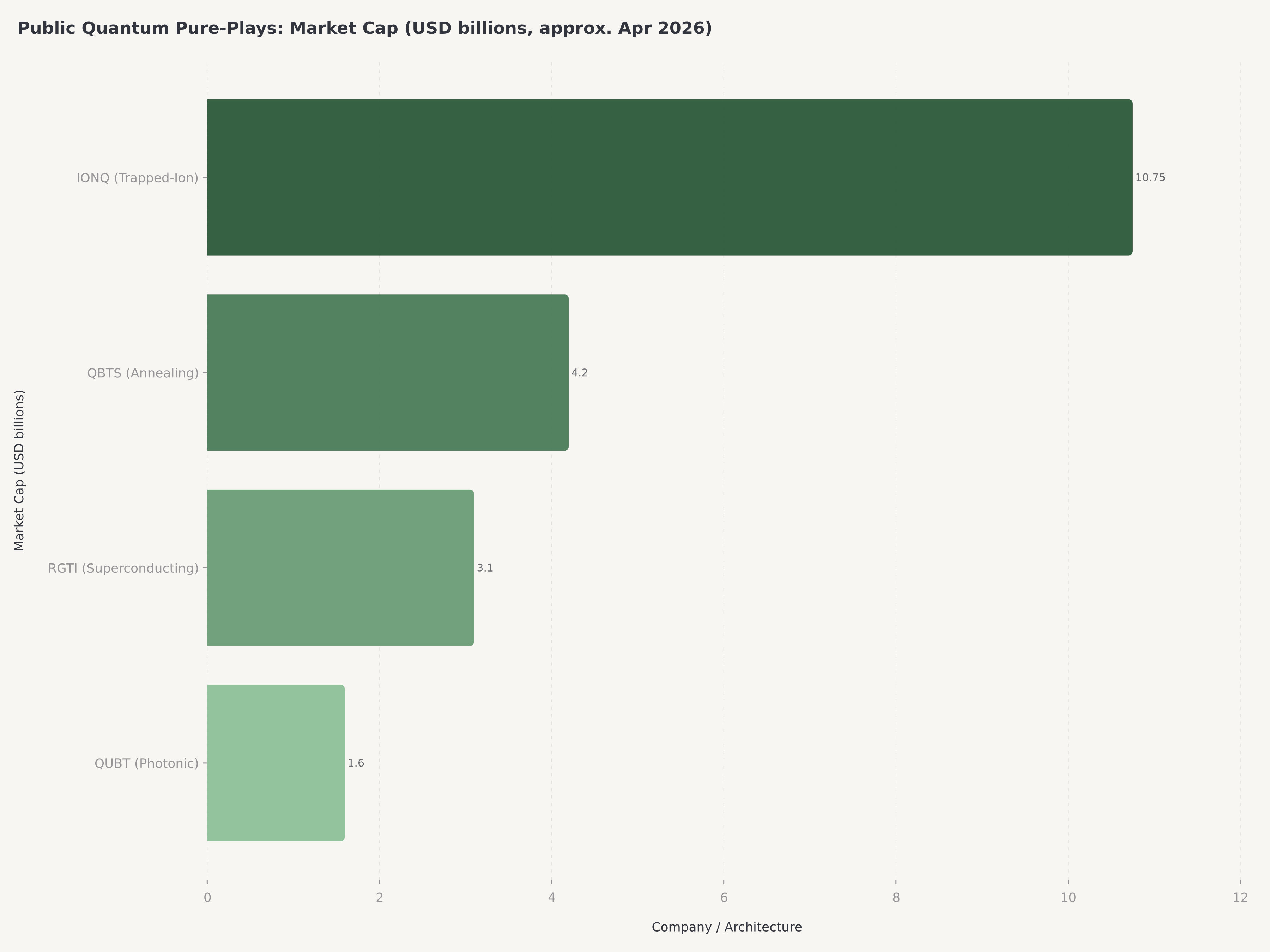

티어 2: 공개 퓨어 플레이. IonQ, D-Wave Quantum(QBTS), Rigetti Computing(RGTI), Quantum Computing Inc.(QUBT)는 공개 퓨어 플레이 코호트를 형성한다. 각자 다른 아키텍처 베팅을 한다: IonQ는 trapped-ion, D-Wave는 양자 어닐링, Rigetti는 초전도, QUBT는 광자 양자와 Reservoir Computing이다. IonQ는 시가총액과 매출 기준으로 가장 크다; D-Wave는 가장 오래되었고 상업 배치의 가장 긴 이력을 가지고 있다(그들의 어닐러는 특정 최적화 문제에 사용된다); Rigetti는 국방 중심의 고객 믹스를 가지고 있으며 최근 초전도 로드맵에 자금을 대기 위해 자본을 조달했다; QUBT는 가장 작고 가장 투기적이다. 이 그룹 중에서 IonQ는 가장 깨끗한 AI 시대 내러티브(AWS/Azure/Google 통합을 갖춘 하이브리드 양자-고전 컴퓨트)와 가장 강력한 정부 고객 발자국을 가지고 있다.

티어 3: 비공개 디스럽터. Trapped-ion 플랫폼 중에서 IonQ의 주요 경쟁 환경에는 Quantinuum(Honeywell 지원, 비공개, 최근 라운드에서 $5–10B로 추정)이 가장 직접적인 trapped-ion 경쟁자로 포함된다 — 병렬 아키텍처 베팅과 깊은 산업 지원을 고려할 때 면밀히 주시해야 할 비공개 동료이다. Quantinuum과 함께 PsiQuantum(광자), Atom Computing 및 QuEra(중성 원자), Infleqtion(냉각 원자), Pasqal(중성 원자)이 상당한 벤처 자금을 가진 비공개 회사로 운영된다. IBM과 Google은 직접적인 trapped-ion 동료가 아닌 대체 qubit 모달리티(초전도)를 대표한다. 그들의 아키텍처는 qubit 확장 문제의 다른 통증 지점을 목표로 하며, 특히 중성 원자 서브 티어는 trapped-ion 또는 초전도보다 수천 qubit로 더 빨리 확장될 수 있는 잠재적 "2세대" 기술로 관심을 끌었다. 이것이 IonQ에 대한 약세 논리 티어이다 — 비공개 디스럽터는 이론상 IonQ의 trapped-ion 리더십을 뛰어넘을 수 있다. 그러나 HARQ의 이종 아키텍처 초점은 DARPA(그리고 확장하여 더 넓은 미국 양자 전략)가 여러 아키텍처가 공존할 것을 기대한다는 것을 시사하며, 뛰어넘기 시나리오의 가능성을 낮춘다.

IonQ가 이기는 곳. IonQ는 세 가지 방어 가능한 경쟁 우위를 가지고 있다. 첫째, trapped-ion qubit 충실도: 회사는 Forte 플랫폼에서 99.99% 2-qubit 게이트 충실도를 보고하며, 이는 산업 벤치마크로 남아 있다. 둘째, 클라우드 접근성: IonQ는 미국의 세 주요 하이퍼스케일러 클라우드 모두에 네이티브로 통합된 유일한 양자 하드웨어 제공자이다. 셋째, M&A 주도의 IP 스택: 특히 Oxford Ionics 인수는 IonQ에 전통적인 trapped-ion 시스템이 요구하는 선형 하드웨어 성장 없이 더 큰 qubit 수로 확장할 수 있는 독점 이온 트랩 칩 아키텍처를 제공한다.

IonQ가 취약한 곳. 취약점도 마찬가지로 명확하다. 첫째, 매출 규모: IBM과 Google은 각각 양자 R&D에만 IonQ의 전체 FY2026 매출의 배수를 지출할 것이다. 둘째, 물리 리스크: trapped-ion 아키텍처가 백만 qubit, 오류 수정 시스템에 도달할 수 있는지에 대한 질문은 진정으로 미해결 상태이며, 다른 아키텍처가 먼저 실용 규모에 도달할 것이라는 암시를 주는 미래 DARPA 또는 과학적 결과는 IonQ의 배수를 실질적으로 압축할 것이다. 셋째, 현금 번: 대차대조표에 $3.3B가 있어도 연간 약 $340M의 번 레이트는 자본 규율이 중요함을 의미하며, 매출 성장이 감속하면 지분 이야기를 방어하기 어려워진다.

촉매와 리스크

12개월 촉매 (12개월 기간을 정당화하는 것)

- Q1 2026 실적(2026년 5월): 예약 및 RPO 업데이트; 국방 계약 타이밍에서 긍정적 서프라이즈 가능성

- MDA SHIELD 태스크 오더 흐름: $151M IDIQ 프레임워크를 2026년 전반에 걸쳐 특정 태스크 오더로 전환

- 추가 DARPA HARQ 계약 공개(Q2–Q4 2026): 공식 계약 수주액, 기술 마일스톤 일정, 파트너 공개가 커밋된 정부 매출 $50–200M을 추가할 수 있음

- Oxford Ionics 첫 제품 출하(2026년 후반 / 2027년 초반 — 12개월 창의 가장자리에 있음): 첫 통합 제품 출하가 2026년 후반 또는 2027년 초반으로 예측된다; 이는 주요 12개월 마일스톤이자 논리적인 등급 재검토 지점이다

- 한국 양자컴퓨팅 배치: KISTI 설치 진행은 추가 아시아 태평양 정부 계약을 가능하게 할 수 있음

다년 논리 (주식이 진짜로 무엇에 관한 것인가)

- 2028–2030+까지 상업적으로 실현 가능한 양자: 근본적인 투자 논리는 실용 규모, 오류 수정 양자 시스템이 10년 후반 상업 배치에 도달하는 것에 달려 있다; 이는 12개월이 아닌 다년 결과이다

- 2026–2030에 걸친 HARQ 통합: DARPA 이종 아키텍처 로드맵은 다년간의 노력이다; 근기 촉매는 진행 표시기이지 터미널 가치가 아니다

- 플랫폼 수익화: AWS/Azure/GCP에 걸쳐 QCaaS를 상업적으로 의미 있는 반복 매출 북으로 확장하는 것은 3–5년 실행 이야기이다

우리는 근기 촉매 흐름(Q1 실적, SHIELD 태스크 오더, 추가 HARQ 공개, Oxford Ionics 첫 출하)을 기반으로 12개월 기간에 Speculative Buy를 평가하며, 근본적 논리가 다년임을 인정한다. Oxford Ionics 출하가 시작되고 12개월 촉매 실행이 실현된 데이터에 대해 평가될 수 있는 2027년 1월에 등급을 재검토할 계획이다.

근기 리스크

- 현금 번 궤적: FY2026 조정 EBITDA 손실 가이던스 약 -$340M 은 이전 기대보다 의미 있게 악화된 것이다; 추가 악화는 지분 이야기에 압력을 가할 것이다

- M&A 통합 실행: Oxford Ionics, Qubitek, Lightsynq, Vector Atomic을 동시에 흡수하는 것은 운영상 야심 차다; 통합 지연은 비용 라인과 지연된 제품 마일스톤에서 나타날 것이다

- 내부자 매도: 2026년 4월에 기록된 지속적인 내부자 매도 — 2026년 초 주가 약세 기간 동안의 고위 임원 매도를 포함 — 는 약세 기술적 그림에 추가되었다

- 매크로 로테이션 리스크: 양자는 장기간, 비수익 성장 자산군이다; 연방준비제도의 어떤 새로운 매파적 변곡점도 전체 코호트의 배수를 압축할 것이다

- 물리 / 아키텍처 리스크: 경쟁 아키텍처(광자, 중성 원자, 초전도)의 주요 과학적 마일스톤은 경쟁 환경을 재설정할 수 있다

- 고객 집중: 정부 매출은 상업 매출보다 빠르게 확대되고 있어 단일 지불자(미국 연방 정부와 동맹 국방부)에 대한 집중을 만들고 있다

- 추가 자본 조달로부터의 희석 리스크: IonQ는 2026년 1월 주당 약 $55에 $1.1B 지분 조달을 완료했으며 — 현재 $35.73보다 훨씬 높다 — $1.08B Oxford Ionics 거래, Qubitek, Lightsynq, Vector Atomic, Capella Space 및 SkyWater 관련 통합을 포함한 인수 M&A 패턴을 추구해왔다. 연간 현금 번 약 $340M, 지분 시장을 이용할 의지가 명백한 경영진, 그리고 상업화가 현실적으로 10년 후반(2028–2030+) 결과임을 고려할 때, 상업화 전 추가 자본 조달의 확률은 무시할 수 없다. 2026년 1월 정산가 $55 아래에서 실행되는 어떤 후속 조달도 마크투마켓 기준으로 희석적이 될 것이며, 추가 M&A는 주요 공모 없이도 주식 수에 압력을 가하는 주식 자금 대가를 요구할 수 있다. 투자자는 주당 상승을 평가할 때 현재 주식 수가 아니라 현실적인 희석 경로를 모델링해야 한다.

판정: Speculative Buy, $48 목표주가

IonQ는 상업 양자컴퓨팅에 대한 장기 베팅의 공개 시장에서 가용한 가장 깨끗한 표현이다. 4월 14일 DARPA HARQ 발표는 즉각적인 P&L 의미에서 재정적 촉매는 아니다 — 지금까지 공개된 계약 가치는 $235M 매출 가이드의 맥락에서 온건하다 — 그러나 이는 미국 양자 로드맵에 이종 아키텍처를 명시적으로 구축함으로써 trapped-ion 시스템에 대한 가장 큰 약세 논리를 다루는 전략적 검증이다. 2026년 2월에 체결된 $151M MDA SHIELD IDIQ, ID Quantique 통합, Oxford Ionics 기술 업그레이드, 그리고 다년 런웨이를 제공하는 $3.3B 현금 쿠션과 결합되어, IonQ는 진정한 구조적 우위를 가지고 다음 상업화 단계로 진입한다.

우리는 IonQ를 12개월 기간에서 Speculative Buy로 평가하며 목표주가 $48, $35.73으로부터 약 34% 상승 여력을 의미한다 — 동시에 근본적 논리가 다년임을 명시적으로 지적한다(상업적으로 실현 가능한 양자는 2028–2030+ 결과이다). 12개월 등급은 근기 촉매 흐름에 고정되어 있다; Oxford Ionics 출하가 시작되는 2027년 1월에 등급을 재검토할 계획이다. 목표주가는 불 시나리오($100)에 20%, 베이스 시나리오($41)에 30%, 베어 시나리오($28)에 35%, 재앙 시나리오($14)에 15%를 가중한 혼합 결과에 맞춰 조정되며, 이는 약 $44를 생성한다. 여기에 DARPA HARQ 촉매와 Oxford Ionics 통합이 암시하는 전략적 가속을 반영한 약 $4의 적당한 프리미엄을 더한다. 투자자는 그에 따라 포지션을 조정해야 한다: 이는 다각화된 포트폴리오의 1–3% 위성 포지션이며, 이진 기술 결과에 대한 명시적 리스크 허용도와 다년 보유 기간을 가진 투자자에게 적합하다. 52주 거래 범위 $23.49부터 $84.64는 $48로의 여정이 얼마나 변동성이 있을지에 대한 단일 최고의 전방 지시자이다.

(1) 2026년 Q2 또는 Q3에 공개된 DARPA HARQ 계약 가치가 누적 예약으로 $100M을 초과하거나, (2) Oxford Ionics 통합이 일정보다 먼저 발표된 제품 마일스톤을 전달하거나, (3) 주식이 펀더멘털 악화 없이 $28 아래로 되돌아간다면 Buy로 업그레이드할 것이다. FY2026 조정 EBITDA 손실이 현재 -$340M 컨센서스를 넘어 확대되거나 2026년 말 현금 잔액이 $2.5B 아래로 떨어지면 Hold로 다운그레이드할 것이다.

우리 견해에 대한 리스크

Speculative Buy 콜에 대한 가장 중요한 리스크는 베어 케이스 C에 내장된 매크로 로테이션 리스크이다. 연방준비제도가 2026년에 제한적 정책으로의 복귀를 시그널한다면 — 또는 어떤 이유로든 신용 시장이 긴축된다면 — 양자 코호트는 근본적 실행과 관계없이 가장 큰 타격을 받는 섹터 중 하나가 될 것이다. 이것이 우리가 베어(강한 실행 + 비우호적 매크로)를 35%의 가장 높은 확률 시나리오로 평가하는 이유이다. 투자자는 포지션 크기와 진입 타이밍을 신중하게 고려해야 한다; 개별 촉매의 이진적 성격을 고려할 때 달러 코스트 애버리징은 합리적인 접근이다.

두 번째 리스크는 실행 주도: IonQ가 2025년에 구축한 M&A 스택은 복잡하며, 유기적 제품 로드맵을 제공하면서 여러 인수 대상을 동시에 통합하는 것은 도전적인 운영 작업이다. 어떤 지연도 매출과 배수를 동시에 압축할 것이다.

세 번째 리스크는 가장 근본적 — 물리 리스크이다. 우리의 투자 논리는 trapped-ion qubit이 오류 수정된 실용 규모 양자컴퓨팅으로 가는 경로에서 경쟁력을 유지한다는 가정에 달려 있다. 다른 아키텍처가 결정적으로 먼저 그 마일스톤에 도달하면 IonQ 이야기는 상당한 수정이 필요할 것이다.

결론

DARPA HARQ 발표는 투기적 기술 사이클에서 내구성 있는 투자 케이스를 순수 내러티브 주도 케이스로부터 구분하는 종류의 촉매이다. IonQ에게 HARQ는 trapped-ion 아키텍처를 미국 이종 양자 로드맵의 파트너로 검증하고, 이미 비즈니스의 가장 방어 가능한 특징인 정부 고객 해자를 확장하며, 기관 자본이 2025년 10월 고점으로부터 6개월 조정 후 재참여할 다년 이유를 제공한다. $35.73에서 주식은 어떤 고전적 척도로도 저렴하지 않다 — 대략 45배 선행 매출로 거래된다 — 그러나 우리의 확률 가중 공정가치 $44보다 약간 낮고 우리 12개월 목표 $48보다 약 34% 낮다. 적절히 크기 조정된 장기 포지션을 가진 투자자에게는 양자가 성과를 내기 시작하는 지점이다.

FAQ

DARPA HARQ 프로그램이란 무엇이며 왜 IONQ 주식을 움직였는가?

2026년 4월 14일 발표된 DARPA의 Heterogeneous Architectures for Quantum(HARQ) 프로그램은 단일 아키텍처 접근법보다 빠르게 실용 규모 성능을 달성하기 위해 여러 qubit 아키텍처(trapped-ion, 초전도, 광자, 중성 원자)를 결합한 양자컴퓨팅 시스템을 개발하는 다년간의 이니셔티브이다. IonQ는 참가자로 지명되었으며, 이는 미국 국가 양자 전략의 구성 요소로서 trapped-ion 기술을 검증하면서 다년 계약 자금의 문을 연다. 주식은 그 소식에 19.9% 급등하여 $35.73에 마감했다. 왜냐하면 이는 trapped-ion에 대한 가장 큰 약세 논리 — 경쟁 아키텍처에 의해 뛰어넘겨질 것이라는 논리 — 를 trapped-ion을 독립형 베팅이 아닌 국가 로드맵의 특징으로 만들어 다루기 때문이다.

IONQ는 수익성이 있으며 언제 될 것인가?

IonQ는 기저 운영 기준으로 지속적으로 수익성이 있지 않으며 2026년 또는 2027년에 조정 EBITDA 손익분기점에 도달할 것으로 예상되지 않는다. GAAP 수치는 신중한 파싱이 필요하다: Q4 2025는 GAAP 순이익 +$753.7M을 보고했지만, 이는 거의 전적으로 약 $950M의 비현금 신주인수권 부채 공정가치 이익(마크투마켓 회계 항목)에 의해 주도되었지 기저 운영 실적이 아니었다. 운영 실적 측면에서 Q4 2025 조정 EBITDA 손실은 약 -$186.8M 이었으며, 컨센서스 FY2026 조정 EBITDA 손실은 약 -$340M 으로 확대되었다. FY2027 컨센서스는 조정 EBITDA 약 -$323M 이다. 수익성은 현실적으로 10년 후반 결과이며 상업 매출이 현재 $230M 예약 기반을 실질적으로 초과하여 확장되는 것에 의존한다. $3.3B 현금 잔액은 그 변곡점에 도달하기 위한 다년 런웨이를 제공한다.

IonQ의 목표주가와 등급은 무엇인가?

우리는 IonQ를 Speculative Buy로 평가하며 12개월 목표주가 $48, 2026년 4월 14일 종가 $35.73으로부터 약 34% 상승 여력을 나타낸다. 우리 목표주가는 네 시나리오의 확률 가중 평균에서 도출된다: 불($100, 20%), 베이스($41, 30%), 베어($28, 35%), 재앙($14, 15%) — 약 $44를 생성한다 — 에 DARPA HARQ 촉매와 Oxford Ionics 통합 로드맵에 대한 적당한 프리미엄을 더한다.

IonQ는 QBTS, RGTI, QUBT와 어떻게 비교되는가?

공개 퓨어 플레이 양자 코호트 중에서 IonQ는 시가총액과 매출에서 가장 크다. D-Wave Quantum(QBTS)은 양자 어닐링을 사용하며, 이는 특정 최적화 문제에 최적화된 다른 아키텍처로 가장 긴 상업 배치 역사를 가지고 있다. Rigetti(RGTI)는 초전도 qubit을 사용하고 국방 중심의 고객 믹스를 가지고 있지만 매출이 더 작다. Quantum Computing Inc.(QUBT)는 광자 및 리저버 컴퓨팅 접근법을 사용하며 가장 작고 가장 투기적이다. IonQ의 차별화는 (1) trapped-ion 충실도, (2) 트리플 클라우드(AWS, Azure, GCP) QCaaS 통합, (3) 가장 큰 정부 고객 발자국이다.

IonQ 보유의 가장 큰 리스크는 무엇인가?

세 가지 큰 리스크는 (1) 매크로 로테이션 리스크 — 양자는 장기간, 비수익 성장 자산군이며 금리와 유동성 체제에 매우 민감하다; (2) 실행 리스크 — 상업 운영을 확장하면서 여러 2025년 인수(Oxford Ionics, Qubitek, Lightsynq, Vector Atomic)를 동시에 통합하는 것은 운영상 복잡하다; (3) 물리/아키텍처 리스크 — 경쟁 아키텍처(광자 또는 중성 원자)가 먼저 오류 수정 실용 규모에 도달하면 trapped-ion 접근법이 뛰어넘겨질 수 있다. 우리의 $28 베어 케이스는 강한 실행과 비우호적 매크로를 결합한 시나리오에 35% 확률을 부여하며, $14 재앙 케이스는 결합된 하방에 15% 확률을 부여한다.

면책조항: 본 기사는 정보 제공 목적으로만 작성되었으며 투자 조언을 구성하지 않는다. 저자와 Edgen은 논의된 증권의 포지션을 보유하지 않는다. 과거 실적은 미래 결과를 시사하지 않는다. 양자컴퓨팅 주식은 극심한 변동성과 이진 결과를 보인다; 포지션 크기 조정과 리스크 관리가 필수적이다. 투자자는 투자 결정을 내리기 전에 자신의 실사를 수행해야 한다.

추천합니다

.ee9b0bcf9fc168ac.png)

.32b68d3b2129e802.png)