요약

- 이더리움은 $2,325.70에 거래되며 완전 희석 시가총액 $2,805.9억으로, 네트워크의 가치 포착 방식을 근본적으로 재편한 Layer 2 생태계를 기반으로 한다 — 2024년 3월 Dencun 업그레이드에서 배포된 EIP-4844(프로토-댕크샤딩)가 L2 거래 수수료를 약 99% 인하하여, L2 일일 거래량이 L1의 수배에 달하게 하고 이더리움을 모듈형 블록체인 아키텍처의 결제 레이어로 확립했다.

- 네트워크의 "울트라 사운드 머니" 테제는 유효하다: EIP-1559의 기본 수수료 소각 메커니즘과 합병 후 지분증명 합의(2022년 9월)의 결합으로 ETH는 높은 네트워크 활동 기간에 순 디플레이션 상태가 된다.

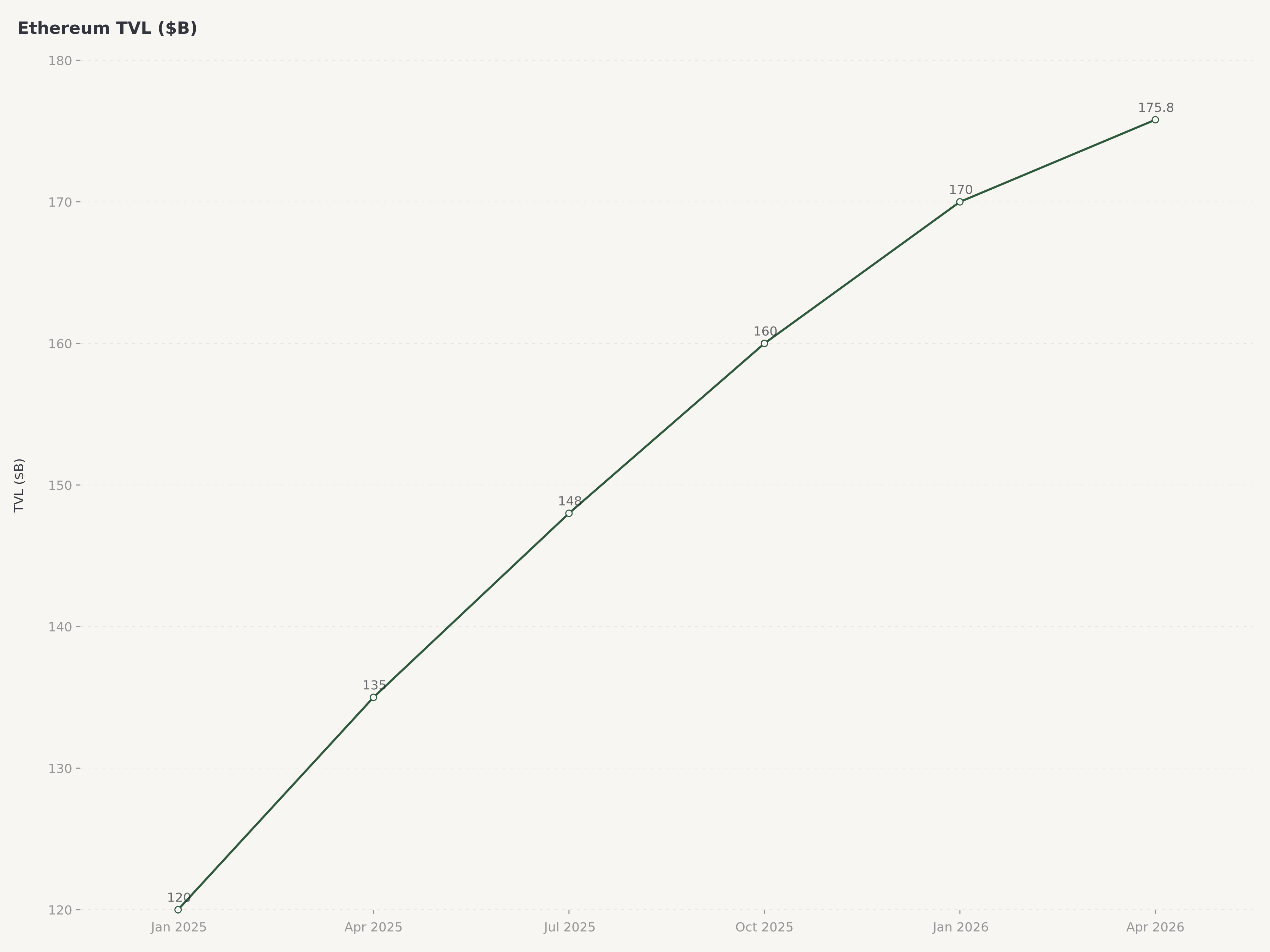

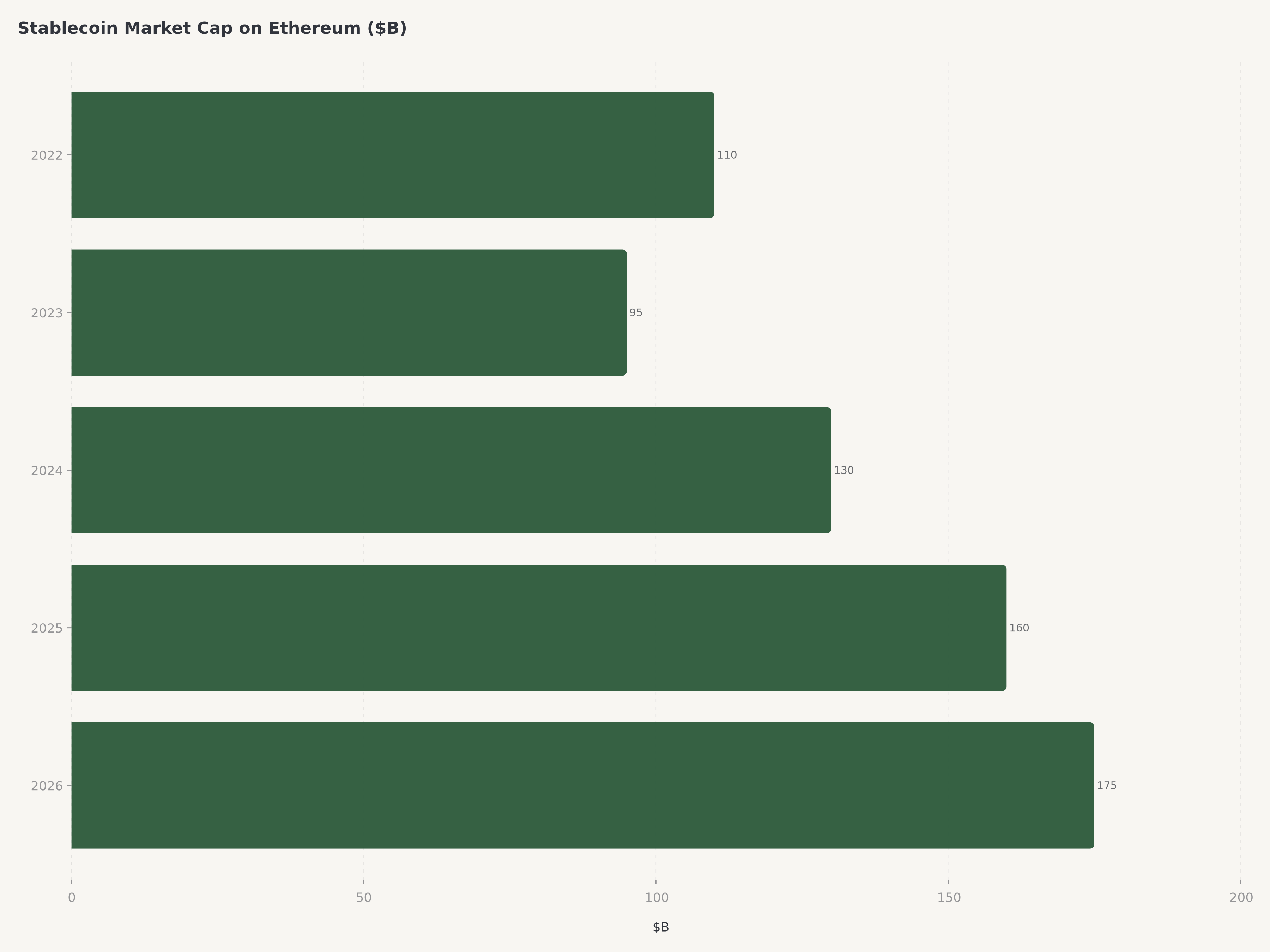

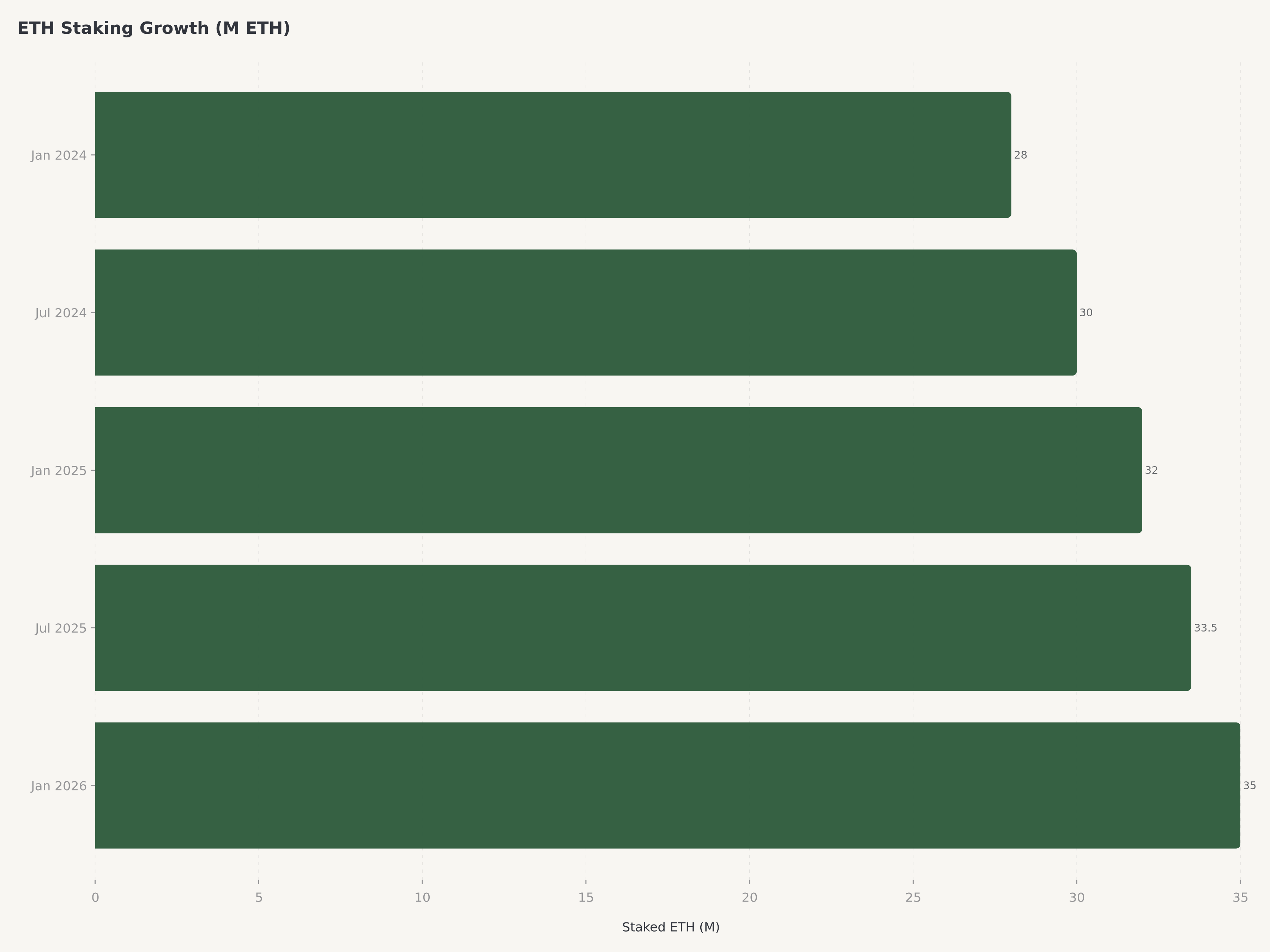

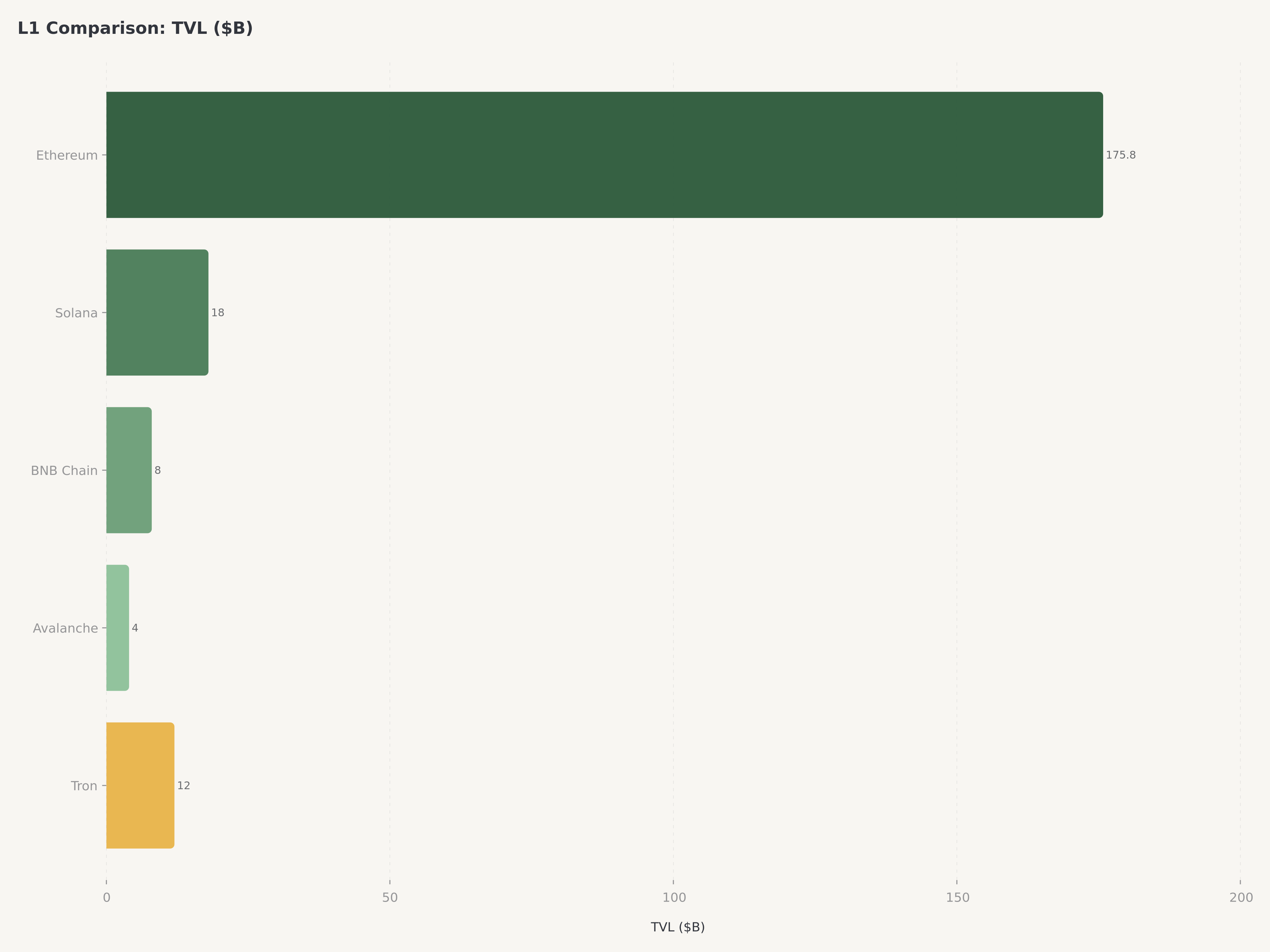

- 온체인 펀더멘털은 생태계 전체 $1,758억 TVL, L1 약 166,000 일일 활성 사용자, 약 3,500만 ETH 스테이킹(공급량의 ~29%), $1,750억 이상의 스테이블코인 생태계를 보여준다.

- ETH에 매수 등급, 목표가 $3,200(~38% 상승여력)을 부여한다. Pectra 업그레이드, RWA 기관 채택 가속, ETH ETF 수요 촉매가 뒷받침하며, Kelp rsETH 익스플로잇, L2 수수료 잠식, 솔라나 경쟁 심화 등 단기 역풍도 인정한다.

2026년 4월 크립토 환경: 포스트-Kelp 반성과 기관 변곡점

현물 이더리움 ETF 승인이 전통 자본의 ETH 접근을 위한 규제된 경로를 열었고, 블랙록의 BUIDL 펀드는 세계 최대 자산운용사가 이더리움을 금융 인프라로 본다는 신호다. 그러나 4월 19일 Kelp DAO 브릿지 익스플로잇 — 116,500 rsETH가 영향받고 Aave V3와 SparkLend를 통해 $1.96억 부실채권이 전파됨 — 은 조합성의 양면을 보여주었다.

이더리움의 진화: 머지에서 Dencun을 거쳐 Pectra까지

2024년 3월 Dencun 업그레이드는 EIP-4844를 도입하여 L2 롤업을 위한 전용 데이터 가용성 레이어(블롭 공간)를 생성, L2 데이터 게시 비용을 약 99% 절감했다. 다음 마일스톤인 Pectra 업그레이드는 스테이킹 경험 개선(밸리데이터당 최대 유효 잔액 32 ETH에서 2,048 ETH로 상향)과 계정 추상화(EIP-7702)를 도입한다.

온체인 성과: TVL, 스테이킹, 울트라 사운드 머니 테제

지표 | 수치 | 맥락 |

가격 | $2,325.70 | FDV $2,805.9억 |

총 예치 가치 | ~$1,758억 | 글로벌 DeFi TVL의 50% 이상 |

일일 활성 사용자 (L1) | ~166,000 | L2 활동 미포함 |

ETH 스테이킹 | ~3,500만 (~29%) | 합의에 $810억+ 잠금 |

일일 총 발행량 | ~1,700 ETH/일 | 머지 후 안정 |

스테이킹 수익률 | ~3-4% APR | 크립토 무위험 이자율 |

Layer 2 생태계와 RWA 토큰화: 이더리움의 두 가지 성장 벡터

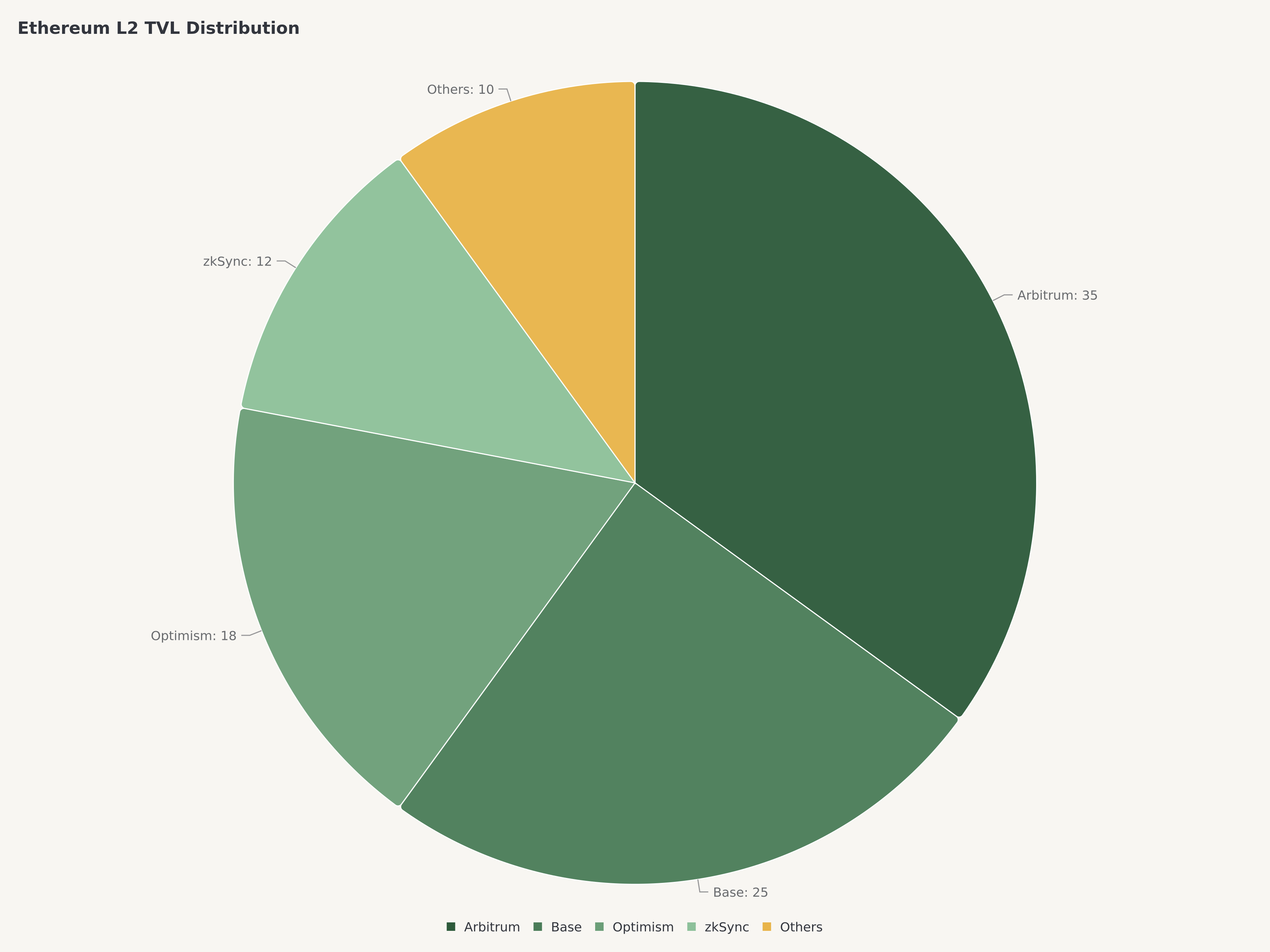

Layer 2: 모듈형 스케일링 테제의 실제 적용

Arbitrum이 TVL 기준 최대 L2, Coinbase의 Base가 1억+ 사용자 기반을 활용해 가장 빠르게 성장하는 L2, Optimism이 OP Stack으로 "슈퍼체인" 롤업 네트워크를 구축했다.

RWA 토큰화: 이더리움 레일 위의 전통 금융

블랙록의 BUIDL 펀드(이더리움 기반 토큰화 미 국채 펀드)가 수억 달러 유입을 끌어들였다. $1,750억+ 스테이블코인 생태계가 토큰화 금융의 순환계로 기능한다.

밸류에이션: 화폐 프리미엄과 시나리오 분석

시나리오 | 확률 | ETH 가격 | 핵심 가정 |

강세 | 25% | $4,500 | 풀 댕크샤딩 진전, RWA $500억 초과, ETH ETF 유입 BTC ETF 궤적 추종 |

기본 (낙관) | 35% | $3,200 | L2 생태계 지속 성장, RWA 채택 가속, 스테이킹 공급량 35% 도달 |

기본 (보수) | 25% | $2,400 | L2 성장 둔화, 솔라나 점유율 확대, ETH ETF 유입 기대 이하 |

약세 | 15% | $1,500 | 지속적 크립토 약세장, 스테이킹/DeFi 규제 강화 |

확률 가중 기대값은 $3,068이며, $3,200 목표가로 반올림한다. $2,325.70에서 약 38% 상승여력이다.

리스크

L2 수수료 잠식과 가치 귀속. EIP-4844가 L2의 L1 수수료 지불을 ~99% 절감 — 생태계 성장을 위한 의도적 선택이지만 L2 번영과 L1 수수료 수입 사이에 실제 긴장을 초래.

솔라나 경쟁. 서브초 확정성과 거의 제로 수수료로 이더리움의 가장 유력한 대안.

리스테이킹과 유동성 스테이킹 시스템 리스크. Kelp 익스플로잇이 단일 프로토콜을 넘어선 리스크를 조명.

규제 불확실성. 스테이킹 수익의 증권 해당 여부 미해결.

결론

$2,325의 이더리움은 기관 금융의 심층 내재화와 단기 가치 귀속 압력 사이의 긴장 중심에 있다. ETH에 매수 등급, $3,200 목표가를 부여한다. 관련 분석으로 Kelp 해킹 후 Aave 분석과 인텔 파운드리 턴어라운드 참고.

2026년에 이더리움은 좋은 투자인가?

ETH 매수 등급, 목표가 $3,200, ~38% 상승여력. DeFi 지배적 결제 레이어($1,758억 TVL), RWA 토큰화 핵심 플랫폼, 디플레이션 화폐 자산으로서의 지위가 근거.

EIP-4844란 무엇이며 이더리움에 어떤 영향?

프로토-댕크샤딩으로 2024년 3월 Dencun에서 구현, L2 롤업용 블롭 공간 생성, L2 수수료 ~99% 절감.

울트라 사운드 머니 테제는 어떻게 작동?

머지(2022년 9월)가 일일 발행을 ~13,000에서 ~1,700 ETH로 감소. EIP-1559가 거래 수수료 일부를 소각. 소각이 발행을 초과하면 순 디플레이션.

Kelp 해킹이 이더리움에 미친 영향?

116,500 rsETH 영향(~$2.92억). 기본 레이어 무사했으나 조합형 DeFi의 시스템 리스크를 입증.

이더리움과 솔라나 비교?

이더리움은 모듈형(L1 결제 + L2 실행), 솔라나는 모놀리식. 이더리움이 유동성($1,758억 TVL), 기관 참여, 탈중앙화에서 우위. 솔라나가 속도와 비용에서 우위. 양립 가능.

면책 조항: 이 기사는 정보 제공만을 목적으로 하며 투자 조언을 구성하지 않습니다. 디지털 자산 투자는 원금 전액 손실을 포함한 상당한 위험이 수반됩니다. Edgen 및 소속 애널리스트는 논의된 디지털 자산 포지션을 보유할 수 있습니다.

추천합니다