Piyasalar kafa mı karıştırıyor? Edgen Search'e sor.

Anında yanıtlar, sıfır palavra ve gelecekteki senin teşekkür edeceği trading kararları.

Search'ü Şimdi Dene

Boeing Hisse Analizi: Ortberg'in Dönüşümü $682B Sipariş Birikimini $54B Borca Karşı Oynuyor | Edgen

· Apr 20 2026

Özet

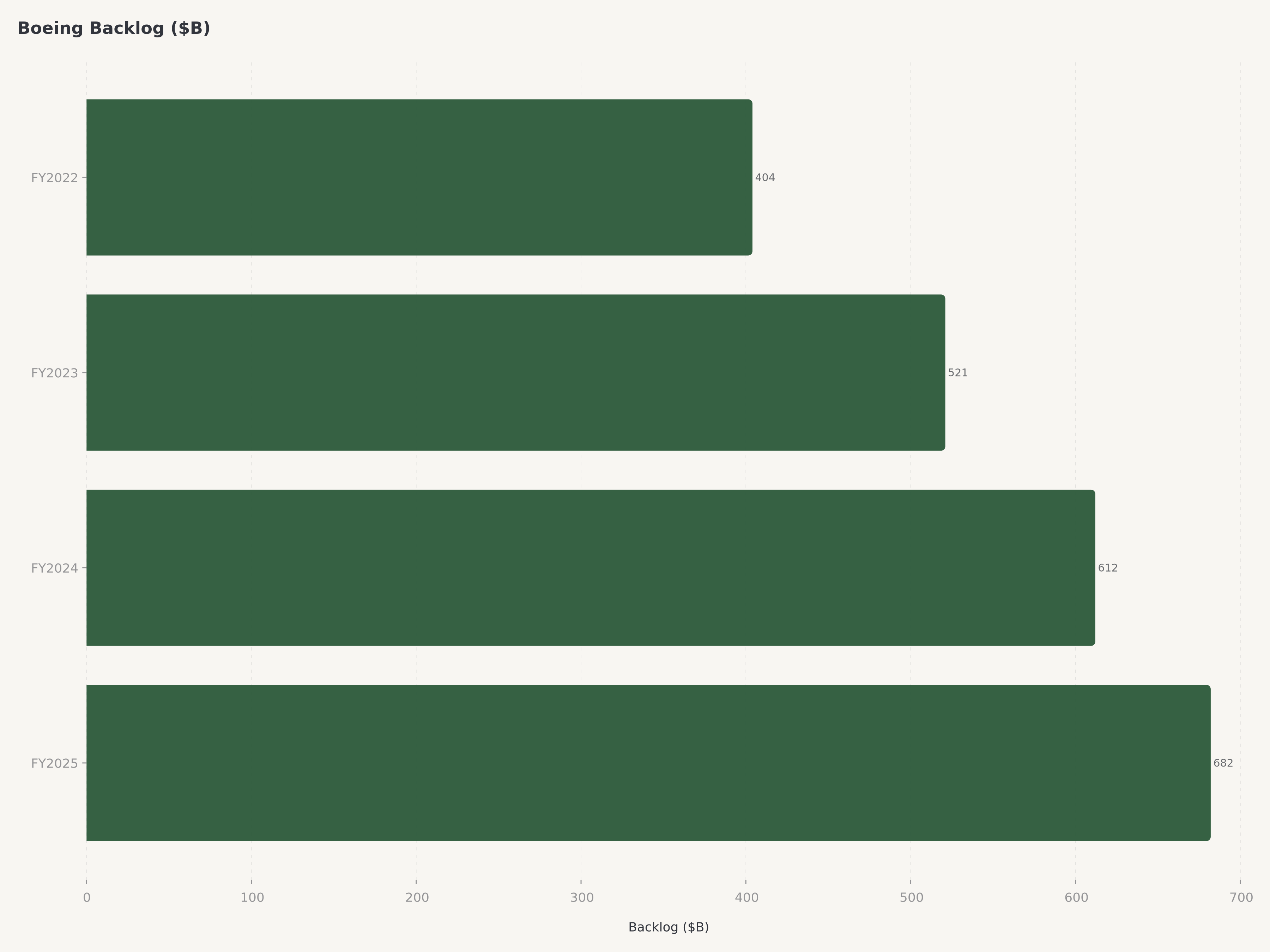

- Boeing, havacılık tarihindeki en kritik kurumsal dönüşümü CEO Kelly Ortberg liderliğinde gerçekleştiriyor. Ortberg, Ağustos 2024'te 737 MAX krizi, sistemik kalite sorunları ve $54.1 milyar toplam borç taşıyan bir şirketi devraldı — ancak on yıllık kilitli talebi temsil eden $682B sipariş birikiminin üzerinde oturuyor.

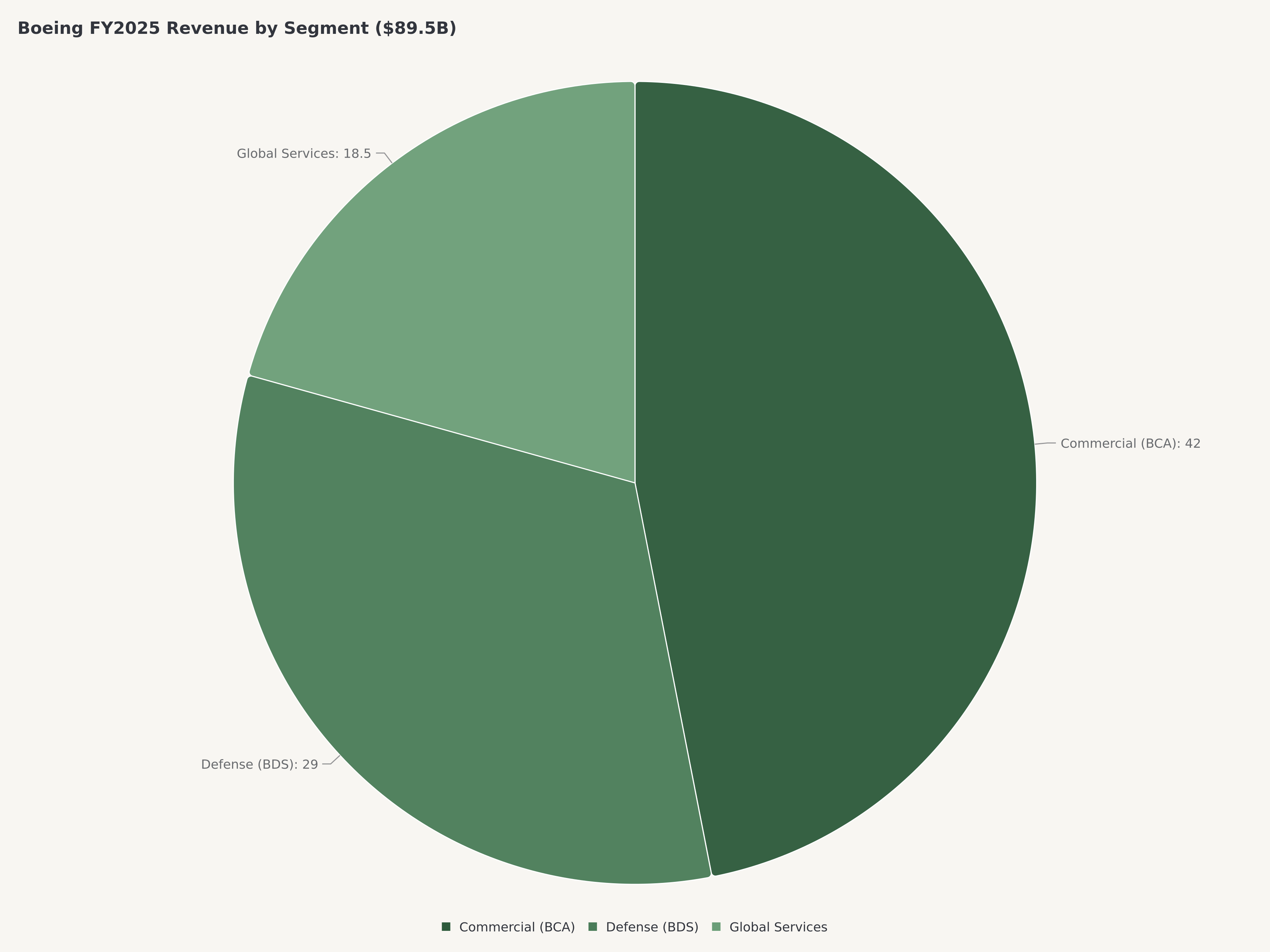

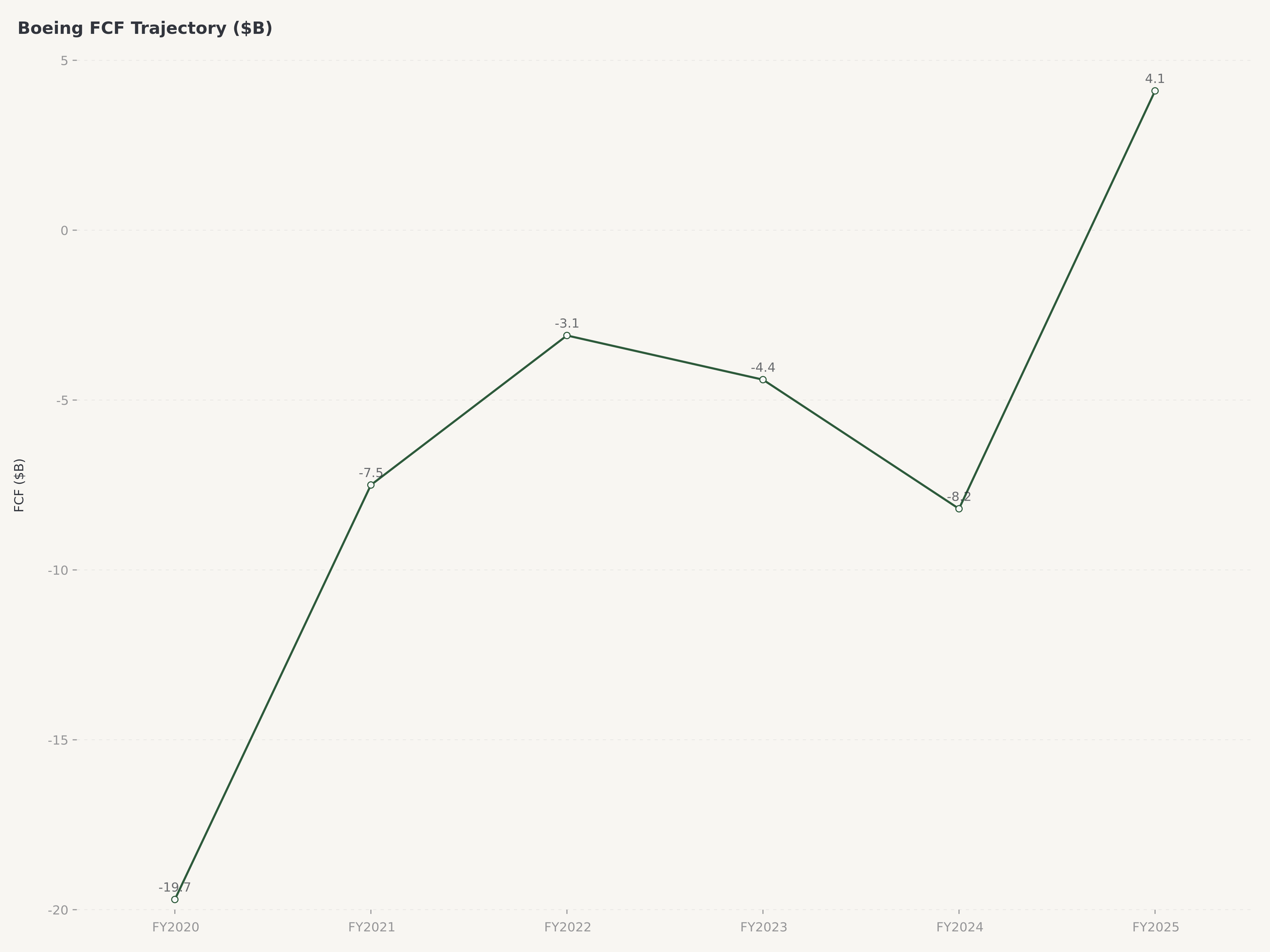

- FY2025 geliri yaklaşık $89.5 milyar ve 2018'den bu yana ilk pozitif serbest nakit akışı — $4.1 milyar — gerçek bir dönüm noktası oluşturuyor. 737 üretiminin aylık 42'ye doğru artması ve Spirit AeroSystems'in başarıyla geri alınması buna katkıda bulundu.

- Üç segment yapısı — Ticari Uçaklar (BCA), Savunma, Uzay ve Güvenlik (BDS) ve Küresel Hizmetler (BGS) — çeşitlendirilmiş gelir üretiyor, ancak BCA'nın toparlanma yörüngesi ve marj normalleşmesi, Altman Z-score'u 1.55 (sıkıntı bölgesinde) olan borç yükünün aşılıp aşılamayacağını belirleyecek.

- Boeing'e Spekülatif Al notu ve $260 hedef fiyat (~%25 yükseliş) veriyoruz. Sipariş birikimi ve üretim artışı önemli yukarı yönlü potansiyeli desteklerken, borç yükü, sertifikasyon riski ve devam eden kalite endişeleri spekülatif tanımlama gerektiriyor.

Makro ve Sektör Bağlamı: Ticari Havacılığın Yapısal Talebi Savunma Yeniden Silahlanmasıyla Buluşuyor

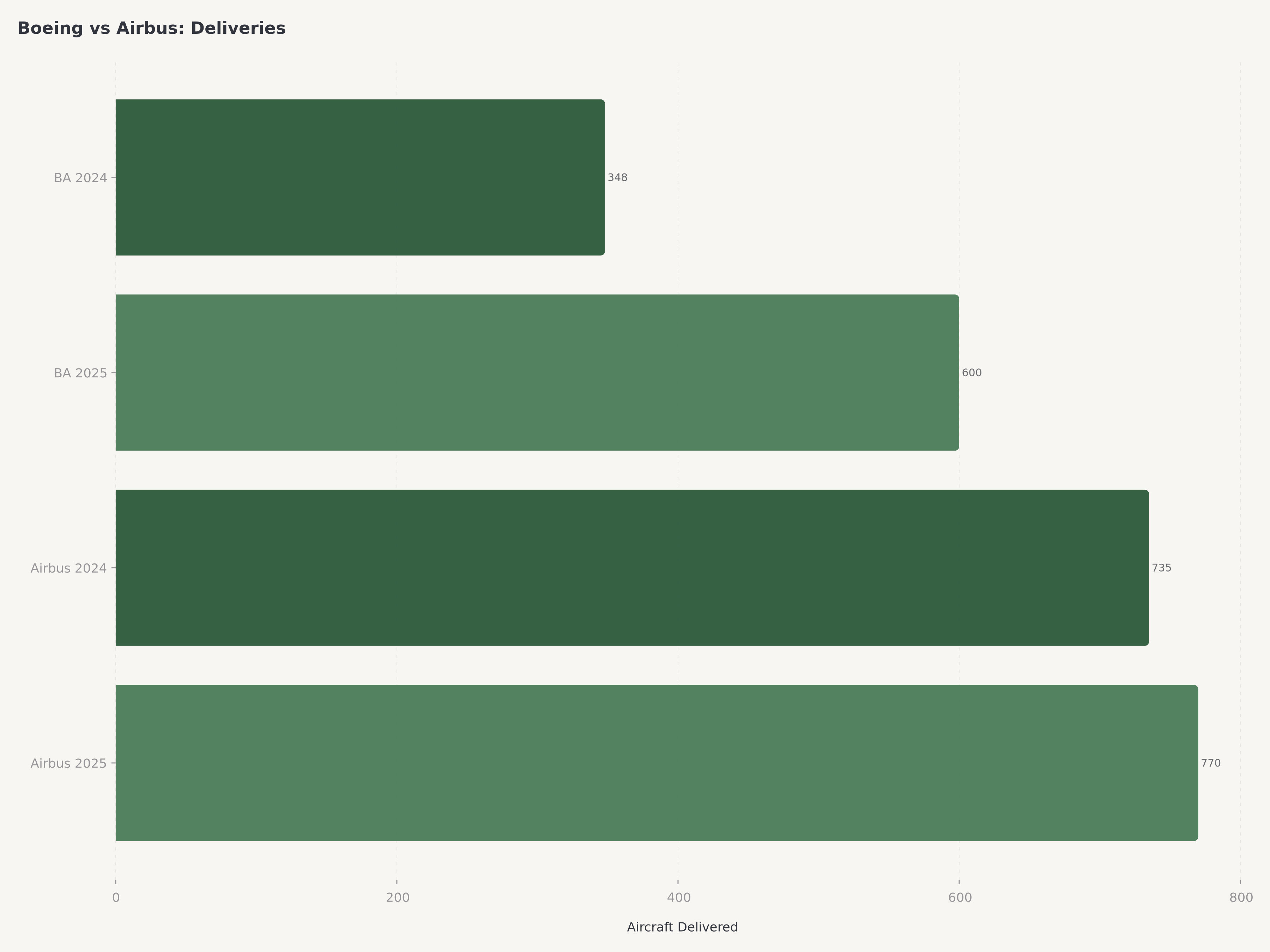

Küresel ticari havacılık pazarı 2026 ortasında yapısal arz yetersizliği durumunda ve bu Boeing'e doğrudan fayda sağlıyor. Küresel yolcu trafiği pandemi öncesi seviyelere dönmüş ve yıllık %4-5 büyümeye devam ediyor. Boeing ($BA) ve Airbus toplam $1.2 trilyon'u aşan siparişe sahip, teslimat takvimleri 2035 sonrasına uzanıyor.

Savunma tarafında NATO'nun GSYİH'nin %2.5'i hedefi ve Pentagon'un modernizasyon yatırımları paralel talep rüzgarı yaratıyor.

Makro ortam işleyen bir Boeing için tartışmasız elverişli. Soru — yatırım tezinin merkezi sorusu — Ortberg liderliğindeki Boeing'in işleyen bir Boeing olup olamayacağı.

Boeing Dönüşümü: Ortberg'in Misyonu ve Spirit AeroSystems Yeniden Entegrasyonu

Kelly Ortberg, Rockwell Collins'te 35 yıllık mühendislik ve üretim liderliği deneyimiyle geldi. En stratejik hamle, 2005'te maliyet düşürme amacıyla ayrıştırılan Spirit AeroSystems'in geri alınmasının tamamlanması oldu. Spirit'in ayrıştırılması, geriye bakıldığında Amerikan sanayi tarihindeki en ağır sonuçlu stratejik hatalardan biriydi.

Spirit 2024 sonunda geri alındı. Entegrasyon maliyeti $2-3 milyar olarak tahmin ediliyor, ancak uçtan uca üretim kalite kontrolü düzenleyici güveni yeniden inşa etmek için elzem.

Operasyonel Performans: FY2025 — Dönüm Noktası Yılı

Metrik | FY2025 |

Gelir | ~$89.5B |

Serbest Nakit Akışı | $4.1B (2018'den bu yana ilk pozitif) |

Toplam Borç | $54.1B |

Piyasa Değeri | $164.7B |

Sipariş Birikimi | $682B |

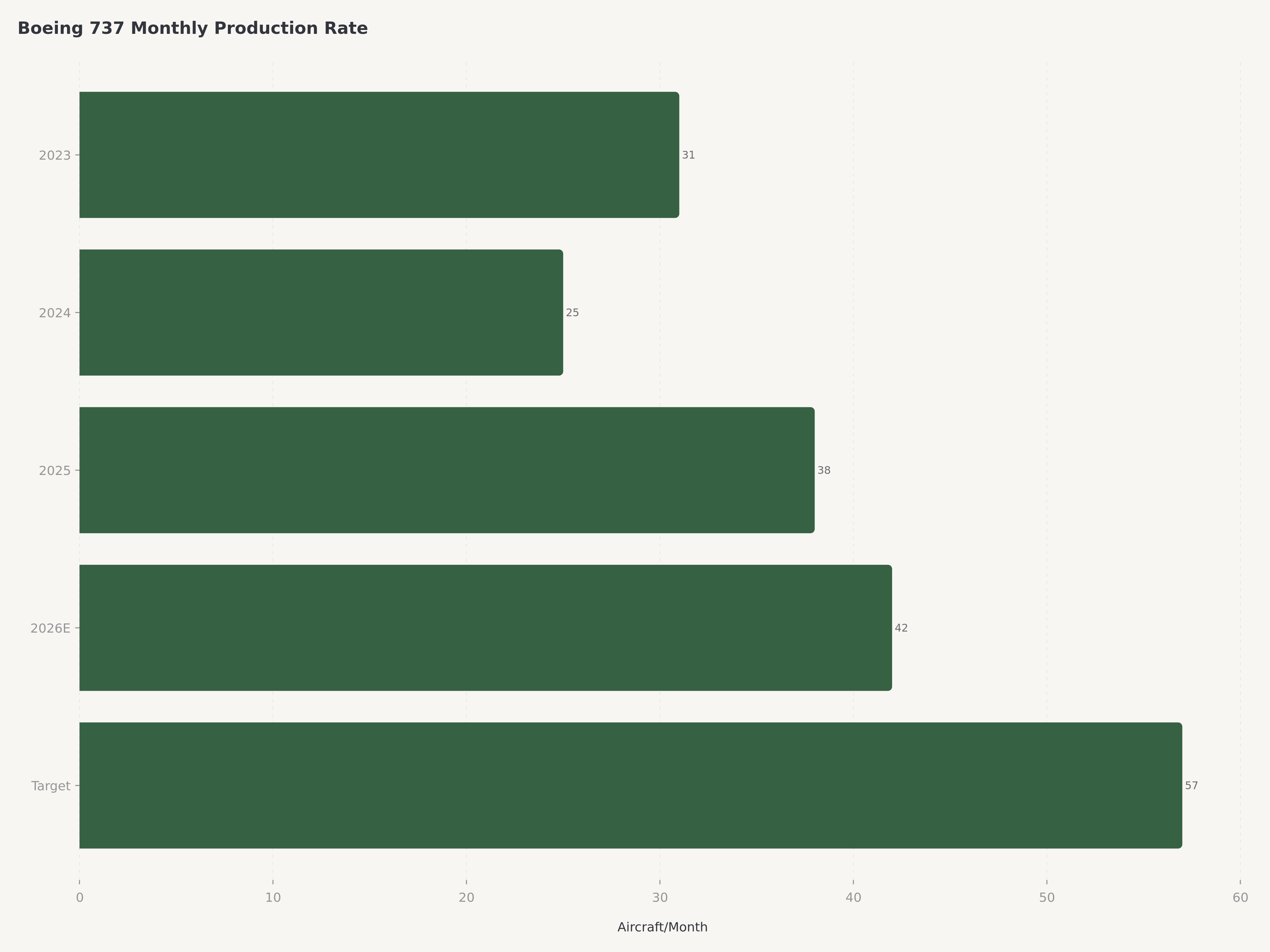

737 Teslimat Hızı (hedef) | Aylık 42'ye artıyor |

İleriye Dönük F/K | ~16.3x |

Altman Z-Score | 1.55 (sıkıntı bölgesi) |

ROIC | Negatif |

Ticari Uçaklar (BCA) en büyük segment ve dönüşüm anlatısının ana itici gücü. Savunma (BDS) gelir tabanı sağlıyor ancak sabit fiyatlı sözleşme aşımlarından muzdarip. Küresel Hizmetler (BGS) en istikrarlı karlılığa sahip segment, GE Aerospace ($GE) satış sonrası hizmetlerine benzer model.

$4.1 milyar FCF dönüşümü FY2025'in en önemli veri noktası — Boeing'in operasyonel modelinin mevcut borç yükü altında bile nakit üretebileceğini kanıtlıyor.

Havacılık Derinlemesine: Üretim Artışı, Sipariş Dönüşümü ve 777X Katalizörü

737 MAX üretimi 2026 ortasında aylık 42'ye ulaşmayı hedefliyor. 787 Dreamliner aylık ~5'te stabilize oldu. 777X 400'den fazla siparişe sahip (~$100 milyar liste fiyatıyla), 2027 sertifikasyonu bekleniyor. $682B sipariş birikimi mevcut teslimat hızıyla ~7-8 yıllık üretimi temsil ediyor.

Değerleme: Dönüşüm İskontosu Asimetrik Fırsat Yaratıyor

İleriye dönük F/K ~16.3x, GE Aerospace ~29.5x ve RTX ~24x'e kıyasla. EV/Gelir ~2.4x.

Senaryo | Olasılık | FY2027E FCF | İma Edilen Fiyat |

Boğa: 737 aylık 50, 777X sertifikalı, BCA marjları %10+ | %25 | $10B+ | $340 |

Baz: 737 aylık 42-45, 777X yolunda, FCF $6-8B | %55 | $7B | $260 |

Ayı: Üretim aksaklığı, 777X 2028'e erteleme, FCF $3-4B | %15 | $3.5B | $170 |

Kriz: Büyük güvenlik olayı, kredi notu düşürme | %5 | Negatif | $90 |

**Olasılık Ağırlıklı** | **%100** | **~$258** |

Riskler

Kalite ve güvenlik olayları. Boeing'in en varoluşsal riski — herhangi bir ek olay üretim duruşları ve düzenleyici inceleme tetikleyecektir.

Borç ve finansal sıkıntı. $54.1B borç, Altman Z-score 1.55 sıkıntı bölgesinde. Kredi notunun çöp seviyesine düşürülmesi borçlanma maliyetlerini artırır.

FAA sertifikasyon ve üretim hızı riski. Üretim artışları FAA onayına bağlı. 777X sertifikasyonunda da ek gecikme riski var.

Sabit fiyatlı savunma sözleşme kayıpları. VC-25B, MQ-25, T-7A programlarında milyarlarca dolar kümülatif kayıp.

İşçi ve sendika riski. Eylül 2024 IAM grevi üretimi bir aydan fazla durdurdu.

Makroekonomik ve talep döngüselliği. Küresel durgunluk sipariş iptalleri ve teslimat ertelemelerine yol açabilir.

Sonuç

$208.48'deki Boeing, büyük sermayeli sanayilerdeki en asimetrik dönüşüm fırsatlarından birini temsil ediyor. Boeing'e Spekülatif Al notu ve $260 hedef fiyat, yaklaşık %25 yükseliş potansiyeli veriyoruz. Boeing kırılmış bir şirket değil; yeri doldurulamaz varlıklara sahip yaralı bir franchise — 737/787/777 platform aileleri, savunma portföyü ve küresel hizmet ağı.

Havacılık tedarik zinciriyle ilgilenen yatırımcılar GE Aerospace (GE) analizimizi ve Alcoa (AA) analizimizi incelemelidir.

Sıkça Sorulan Sorular

Boeing 2026'da iyi bir yatırım mı?

Boeing 2026'da çekici ancak yüksek riskli bir yatırım fırsatı sunuyor. İleriye dönük F/K ~16.3x, havacılık emsallerinin önemli ölçüde altında. $260 hedef fiyat ~%25 yükseliş potansiyeli ima ediyor. Yüksek risk toleransı ve 12-18 aylık yatırım ufku olan yatırımcılar için uygun.

Boeing'in yeni CEO'su kim?

Kelly Ortberg Ağustos 2024'te CEO oldu. Üç sütunlu dönüşüm planı: (1) yönetimi fabrikaya geri taşıma, (2) Spirit AeroSystems yeniden entegrasyonu, (3) güçlendirilmiş protokollerle FAA güvenini yeniden inşa etme.

Boeing'in borcu ne kadar?

Toplam ~$54.1B borç — havacılık sektöründeki en büyük. Altman Z-score 1.55 sıkıntı bölgesinde. Ancak tam iflas son derece düşük olasılıklı: $682B sipariş birikimi, pozitif FCF ve kritik savunma müteahhidi statüsü mevcut.

$682B sipariş birikimi nedir?

Dünya genelindeki müşterilerden kesinleşmiş siparişleri temsil ediyor. Mevcut teslimat hızıyla ~7-8 yıllık üretim.

Boeing ve Airbus yatırım olarak nasıl karşılaştırılır?

Büyük ticari uçak üreten yalnızca iki şirket. Airbus operasyonel üstünlüğe sahip ancak Boeing'in dönüşüm iskontosu daha büyük yükseliş potansiyeli yaratıyor. Temel fark risk — Boeing çok daha yüksek risk taşıyor, bu düşük değerleme çarpanlarına yansıyor.

Sorumluluk Reddi: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi niteliğinde değildir. Finansal veriler Boeing'in SEC dosyalamalarından (10-K, 10-Q), kazanç açıklamalarından, FAA denetim raporlarından elde edilmiştir. Geçmiş performans gelecekteki sonuçların göstergesi değildir. Edgen.tech ve analistleri tartışılan menkul kıymetlerde pozisyon tutabilir.

Önerilenler