Piyasalar kafa mı karıştırıyor? Edgen Search'e sor.

Anında yanıtlar, sıfır palavra ve gelecekteki senin teşekkür edeceği trading kararları.

Search'ü Şimdi Dene

Özet

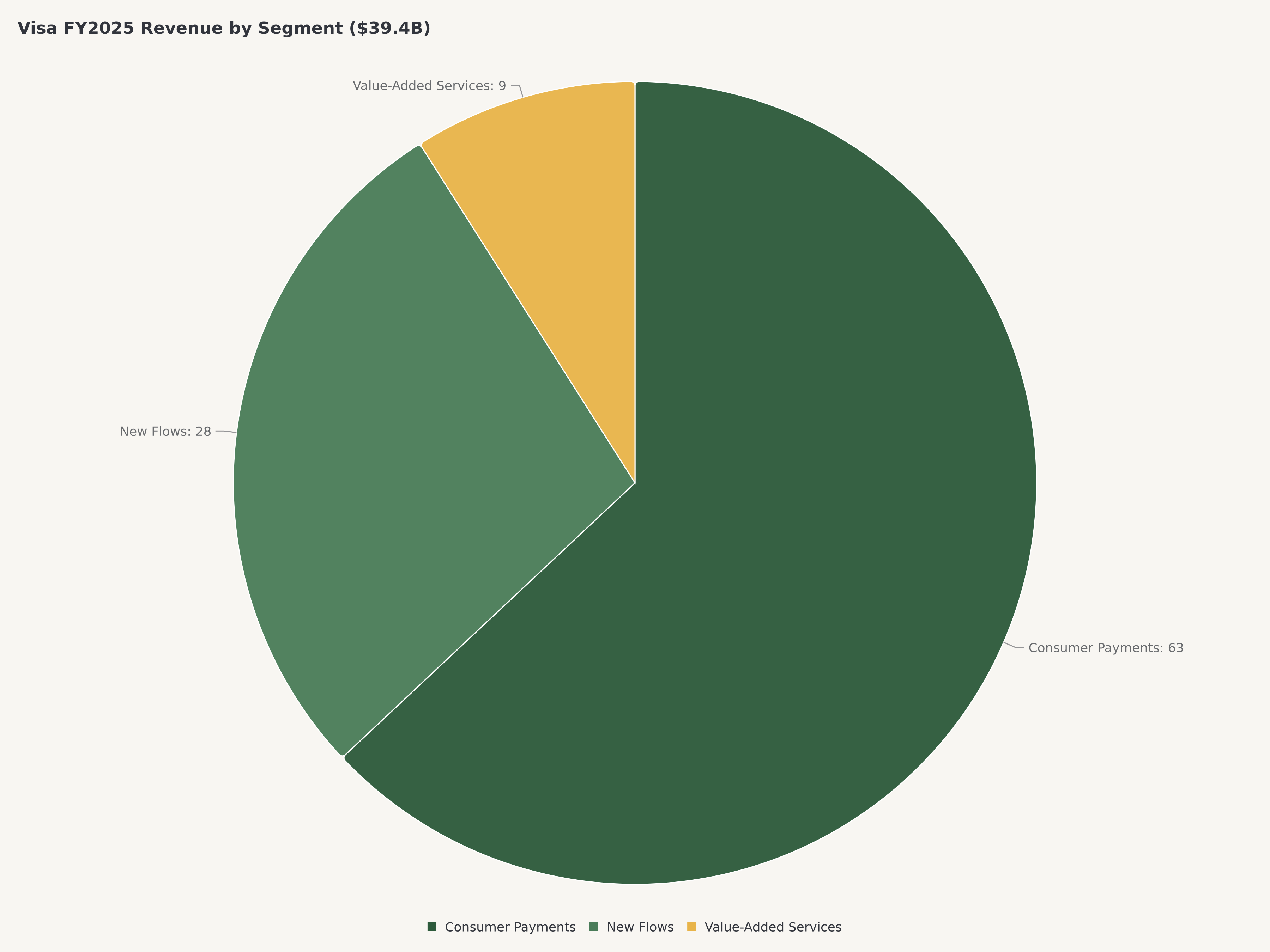

- Gelir ve ağ hakimiyeti: FY2025 net geliri yaklaşık 39,4 milyar dolara ulaşırken, Visa 200'den fazla ülkede 212 milyarın üzerinde işlem gerçekleştirdi. Tüketici Ödemeleri gelirin yaklaşık %63'ü ile temel iş olmaya devam ederken, Yeni Akışlar (ticari ve para hareketi hizmetleri, ~%28) ve Katma Değerli Hizmetler (~%9) en hızlı büyüyen vektörleri temsil etmektedir. Visa'nın dört taraflı ağ modeli, kredi riski almaksızın neredeyse her kaydırma, dokunuş ve tıklamadan gelir elde eder — finansal hizmetlerde eşsiz bir hafif sermaye gişe yolu yapısı.

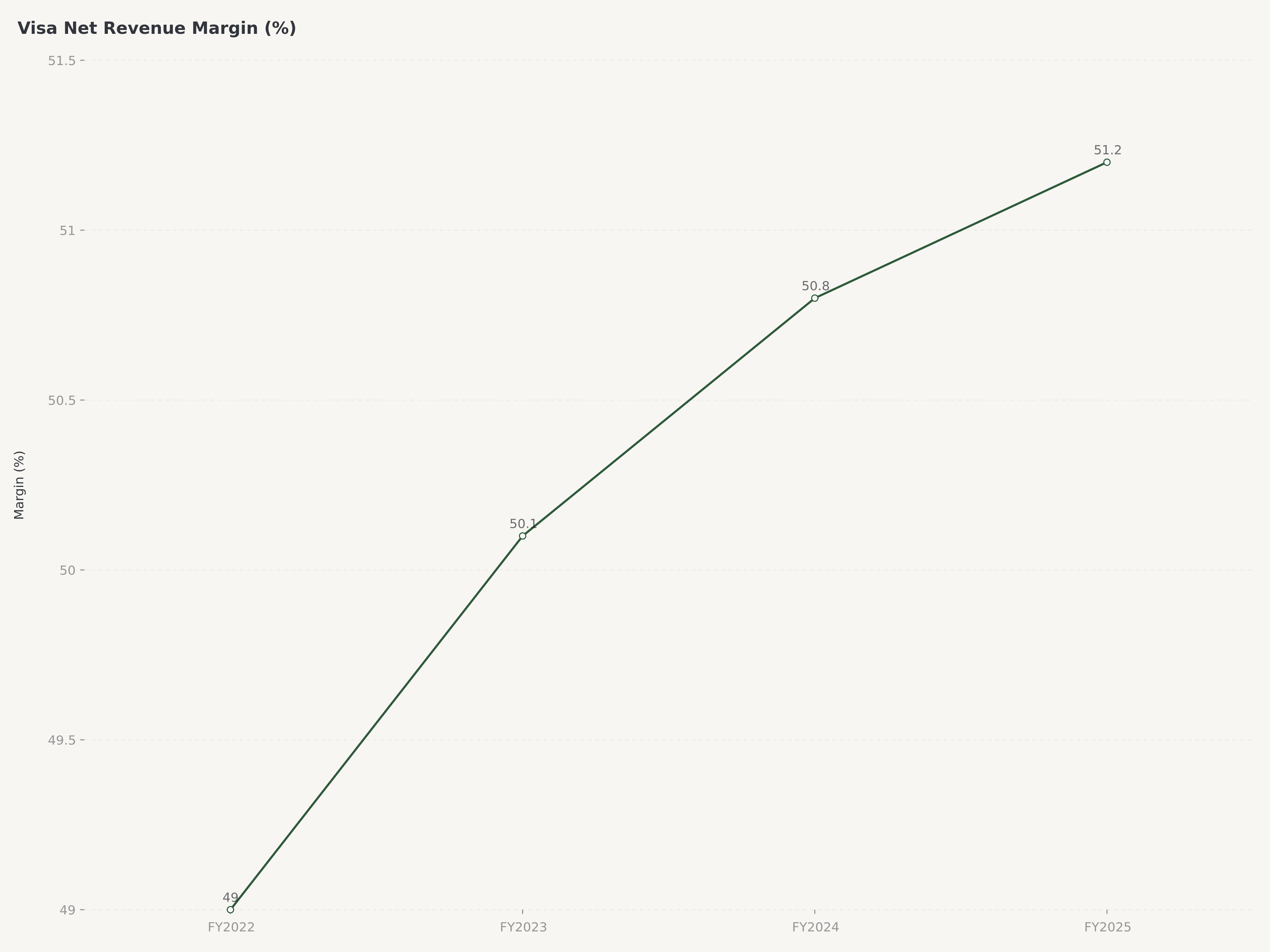

- Kârlılık ve nakit üretimi: Yaklaşık %51'lik net kâr marjı, artımlı işlem hacminin sıfıra yakın marjinal maliyetle aktığı ağ işletmesinin doğasındaki aşırı operasyonel kaldıracı yansıtmaktadır. GAAP dışı hisse başına kâr yaklaşık 11,05 dolar ile tutarlı yıllık çift haneli orta seviye kâr büyümesi göstermiştir. Serbest nakit akışı üretimi son derece güçlü kalmaya devam etmektedir.

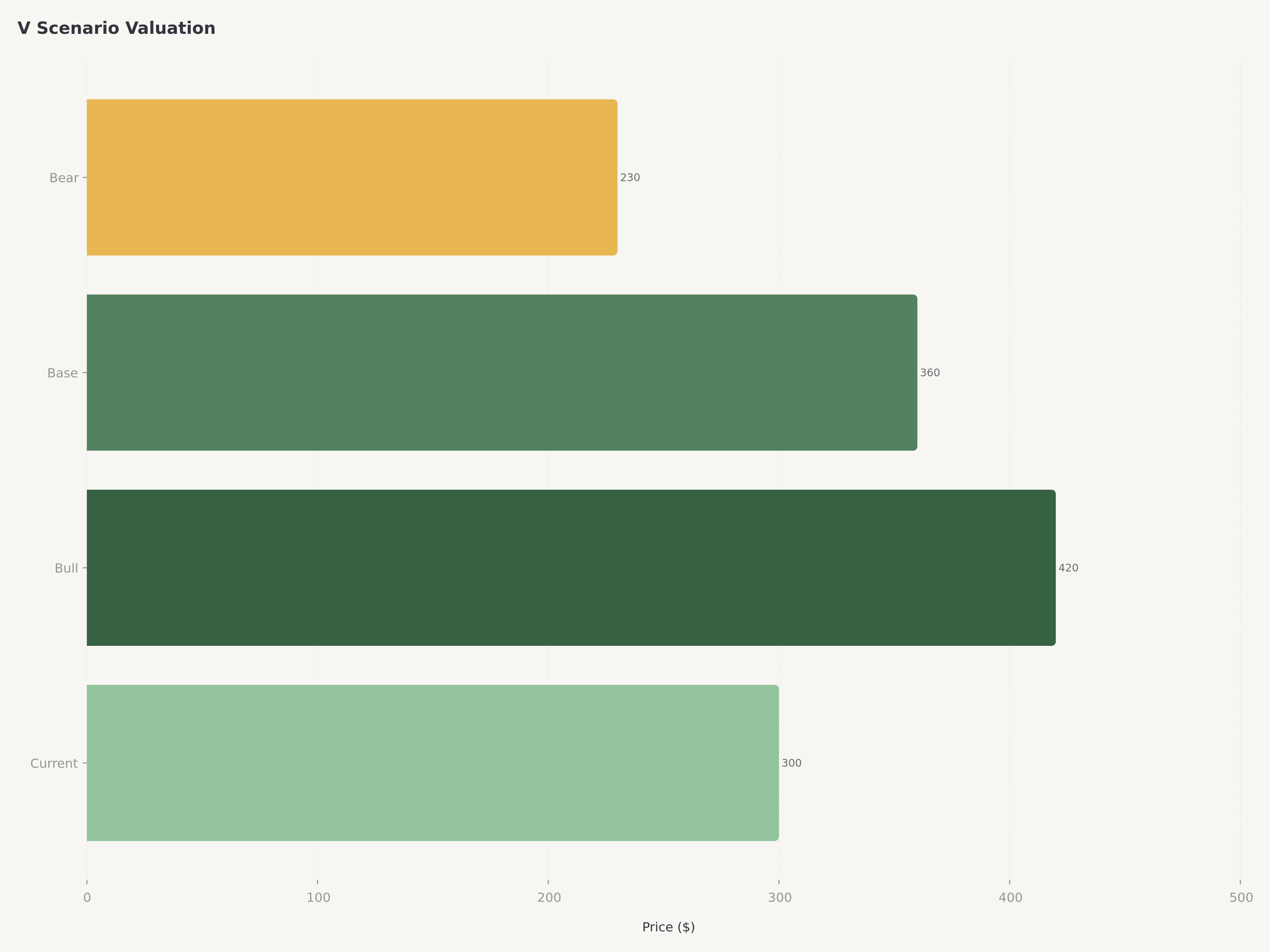

- Değerleme ve katalizörler: Yaklaşık 27x forward F/K ile Visa, geniş piyasaya göre primli ancak bu kalitede bir işletme için kendi tarihsel aralığının altında işlem görmektedir. 360 dolarlık hedef fiyatımız yaklaşık %20 yükseliş potansiyeli ima etmektedir.

Makro Bağlam: 2026'da Küresel Ödeme Manzarası

Küresel ödeme sektörü, on yıllardır süregelen ve şimdi benzeri görülmemiş bir hızla ivme kazanan yapısal bir dönüşüm yaşamaktadır. Küresel toplam ödeme akışları yıllık 200 trilyon doları aşmakta, ancak dünya genelindeki tüketici işlemlerinin tahminen %15-18'i hâlâ nakit olarak yapılmaktadır. Visa için nakitsizleşmenin her yüzde puanı, orantılı altyapı yatırımı gerektirmeden doğrudan artımlı ağ gelirine dönüşür.

2026'nın makroekonomik ortamı ödeme ağlarını birçok önemli açıdan desteklemektedir. Gelişmiş piyasalardaki yüksek faiz oranlarına rağmen küresel tüketici harcamaları güçlü işgücü piyasaları ve birikmiş hanehalkı tasarruflarıyla desteklenerek dikkat çekici bir dayanıklılık göstermiştir. Sınır ötesi seyahat 2019 öncesi seviyelerini aşmıştır.

Düzenleyici dinamikler hem olumsuz hem de olumlu rüzgârlar yaratacak şekilde gelişmektedir. AB'nin değişim ücreti tavanları olgun Avrupa pazarlarındaki birim ekonomiyi sıkıştırmış ancak kart kabulünü genişletmiştir. ABD'de Kredi Kartı Rekabet Yasası yapısal bir düzenleyici risk oluşturmaktadır. Güneydoğu Asya, Latin Amerika ve Afrika ülkeleri aktif olarak dijital ödeme altyapısı inşa etmektedir.

Gerçek zamanlı ödeme altyapısı hem rekabet tehdidi hem de stratejik fırsat oluşturmaktadır. Visa'nın stratejik yanıtı, bu rayların üzerinde katma değerli bir katman olarak konumlanmak olmuştur.

Visa İş Modeli: Ağlar Neden Kazanır

Visa bir banka değildir, kredi vermez ve temerrüt riski taşımaz. Visa, dünyanın en yaygın dijital ödeme ağını işleten bir teknoloji şirketidir. Dört taraflı ağ modeli — kart sahipleri, üye işyerleri, kartı veren bankalar ve işlem yapan bankaları birbirine bağlar — kredi riski üstlenmeden her katılımcıdan değer çıkaran çok taraflı bir platform yaratır.

CEO Ryan McInerney liderliğinde Visa, üç büyüme sütunu etrafında stratejik odağını keskinleştirmiştir: Tüketici Ödemeleri (~%63), Yeni Akışlar (~%28) ve Katma Değerli Hizmetler (~%9). Bu üç sütun birlikte Visa'yı bir kart ağından kapsamlı bir para hareketi ve veri istihbarat platformuna dönüştürmektedir.

Operasyonel Performans: FY2025 Bileşik Büyüme Makinesini Teyit Ediyor

FY2025 net geliri yaklaşık 39,4 milyar dolar ile orta-yüksek tek haneli büyüme kaydetmiştir. Yaklaşık %51'lik net kâr marjı Visa'yı büyük sermayeli şirketler arasında nadir bir konuma yerleştirmektedir. GAAP dışı hisse başına kâr yaklaşık 11,05 dolar olarak gerçekleşmiştir. Sınır ötesi işlem hacmi pandemi sonrası toparlanma ve genişlemesini sürdürmüştür. Serbest nakit akışı üretimi 16 yıl üst üste artırılan temettüyü ve hisse geri alım programını desteklemektedir.

Ödeme Derinlemesine İncelemesi: Tokenizasyon, Gerçek Zamanlı Ödemeler ve Sınır Ötesi Büyüme

Tokenizasyon: Visa'nın Bir Sonraki Rekabet Hendeği

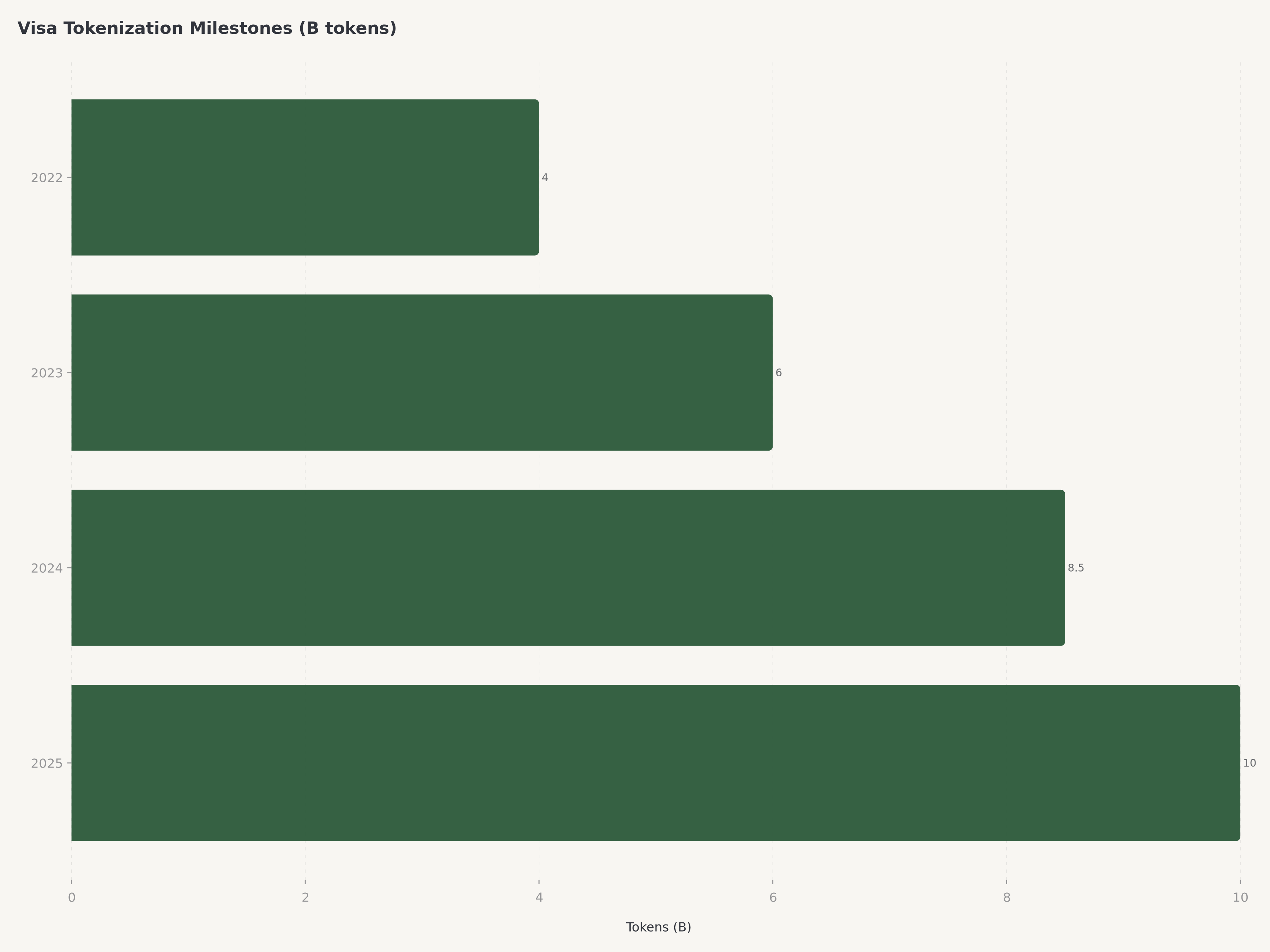

Tokenizasyon, hassas kart hesap numaralarını benzersiz dijital tanımlayıcılarla (tokenlerle) değiştirir. Visa 2026 itibarıyla küresel olarak 10 milyardan fazla token yayınlamıştır. Click-to-Pay, üye işyerlerinin ödeme sürtünmesi nedeniyle yaşadığı yıllık tahmini 260 milyar dolarlık sepet terk kaybını ele almaktadır.

Gerçek Zamanlı Ödemeler: Direnmek Yerine Uyum Sağlamak

Visa Direct, 190'dan fazla ülkede 7 milyardan fazla uç nokta üzerinden para hareketini sağlamaktadır. Yerel RTP şemalarının doğal olarak sağlayamadığı sınır ötesi birlikte çalışabilirlik katmanını sunar.

Sınır Ötesi: Gelir Karmasının Tacı

Sınır ötesi işlemlerin karışık getirisi yurt içi işlemlerin tahminen 3-4 katıdır. Küresel seyahat 2019 seviyelerini aşmış, sınır ötesi e-ticaret yıllık yaklaşık %20 büyümektedir.

Değerleme: Bileşik Kalite ile Haklı Kılınan Prim

360 dolarlık hedef fiyatımız dört senaryolu olasılık ağırlıklı çerçeveden türetilmiştir:

Boğa Senaryosu (%20 olasılık): $420. Sınır ötesi hacim konsensüsün üzerinde hızlanır, tokenizasyon çevrimiçi dönüşüm oranlarını ölçülebilir şekilde iyileştirir. Piyasa Visa'yı 32x forward kazançla yeniden fiyatlar.

Temel Senaryo (%50 olasılık): $360. Gelir %10-12 büyür, hisse başına kâr çift haneli orta seviyede bileşik büyüme kaydeder.

Ilımlı Düşük Performans Senaryosu (%20 olasılık): $290. Küresel ekonomik yavaşlama, düzenleyici baskı. Forward F/K 23-24x'e düşer.

Ayı Senaryosu (%10 olasılık): $230. Küresel durgunluk. Forward F/K 20x'e düşer.

Olasılık ağırlıklı hedef fiyat: 20% x $420 + 50% x $360 + 20% x $290 + 10% x $230 = $345. Tokenizasyon platformunun ağ etkileri ve Visa Direct'in sınır ötesi ödeme yakalamasından kaynaklanan ek yukarı yönlü opsiyonelliği yansıtmak üzere $360'a yuvarlanmıştır.

Riskler

Düzenleyici ve yasal risk en önemli kısa vadeli tehdittir. Kredi Kartı Rekabet Yasası çıkarılırsa Visa'nın kredi ağı ekonomisini yapısal olarak bozabilir. Avrupa'da değişim ücreti düzenlemelerinin devam eden incelemesi ek fiyatlama kısıtlamaları getirebilir. Gelişmekte olan pazarlarda hükumet destekli yerel ödeme şemaları Visa'nın penetrasyonunu sınırlayabilir.

Makroekonomik hassasiyet döngüsel risk oluşturur. Visa'nın ağ modeli kredi kayıplarından yalıtır ancak işlem hacmi düşüşlerinden yalıtmaz.

Teknolojik yıkım ve rekabet tehditleri sürekli izleme gerektirir. Mastercard (MA) birincil rakip, PayPal (PYPL) ve Block (SQ) platform bazlı rakiplerdir.

Antitröst denetimi küresel olarak yoğunlaşmaktadır.

Sonuç

300,73 dolarlık Visa, yatırımcılara nadir bir kombinasyon sunmaktadır: küresel ticaretteki en baskın ağ franchise'ı, nakitsizleşme ve sınır ötesi genişlemeden kaynaklanan yapısal büyüme rüzgârları, yaklaşık %51 net kâr marjı üreten hafif sermaye modeli ve Ryan McInerney liderliğinde platformu 200 trilyon dolarlık küresel para hareketi ekosistemine başarıyla genişleten yönetim ekibi. Visa'ya Al notu ve $360 hedef fiyat veriyoruz.

İlgili platform ekonomisi temaları için Netflix'in reklam odaklı büyüme modeli analizimize ve GE Aerospace'in satış sonrası hizmet genişlemesi analizimize bakabilirsiniz.

Sıkça Sorulan Sorular

Visa banka değilse nasıl para kazanıyor?

Visa dört taraflı bir ödeme ağı işletmektedir. Hizmet ücretleri, veri işleme ücretleri ve uluslararası işlem ücretlerinden gelir elde eder. Kredi vermez ve temerrüt riski taşımaz. Bu model yaklaşık %51 net kâr marjı üretir. FY2025 net geliri 212 milyarın üzerinde işlemden yaklaşık 39,4 milyar dolardır.

Tokenizasyon nedir ve Visa için neden önemlidir?

Tokenizasyon, hassas kart numaralarını benzersiz dijital tanımlayıcılarla değiştirir. Visa 10 milyardan fazla token yayınlamıştır. Click-to-Pay'i destekleyerek yıllık tahmini 260 milyar dolarlık sepet terk kaybını azaltmayı hedefler.

Visa, UPI ve Pix gibi gerçek zamanlı ödeme sistemleriyle nasıl rekabet ediyor?

Doğrudan rekabet etmek yerine katma değerli katman stratejisi benimsemiştir. Visa Direct 190'dan fazla ülkede 7 milyardan fazla uç nokta bağlar.

Visa'nın ana rakipleri kimlerdir?

Birincil rakip Mastercard (MA), dijital ödeme rakipleri PayPal (PYPL) ve Block (SQ). Belirli pazarlarda yerel ödeme şemaları lokal hacimde rekabet eder.

Visa'nın sermaye getirisi politikası nedir?

Visa serbest nakit akışının büyük bölümünü temettü ve hisse geri alımları yoluyla hissedarlara iade eder. 16 yıl üst üste temettü artışı sağlamıştır.

Sorumluluk Reddi: Bu makale yalnızca bilgilendirme amaçlıdır ve yatırım tavsiyesi, teklif veya herhangi bir menkul kıymetin alım, satım veya elde tutulması önerisi oluşturmaz. İfade edilen görüşler yazara aittir ve Edgen.tech'in görüşlerini yansıtmayabilir. Yatırım, anapara kaybı potansiyeli dahil risk içerir. Geçmiş performans gelecekteki sonuçları garanti etmez. Okuyucular yatırım kararları vermeden önce kendi araştırmalarını yapmalı ve nitelikli bir mali danışmana başvurmalıdır. Edgen.tech ve analistleri burada tartışılan menkul kıymetlerde pozisyon tutabilir.

Önerilenler