Piyasalar kafa mı karıştırıyor? Edgen Search'e sor.

Anında yanıtlar, sıfır palavra ve gelecekteki senin teşekkür edeceği trading kararları.

Search'ü Şimdi Dene

Marvell Hisse Analizi: AI Altyapı Dalgasına Binen Özel Silikon Kralı | Edgen

· Apr 21 2026

Özet

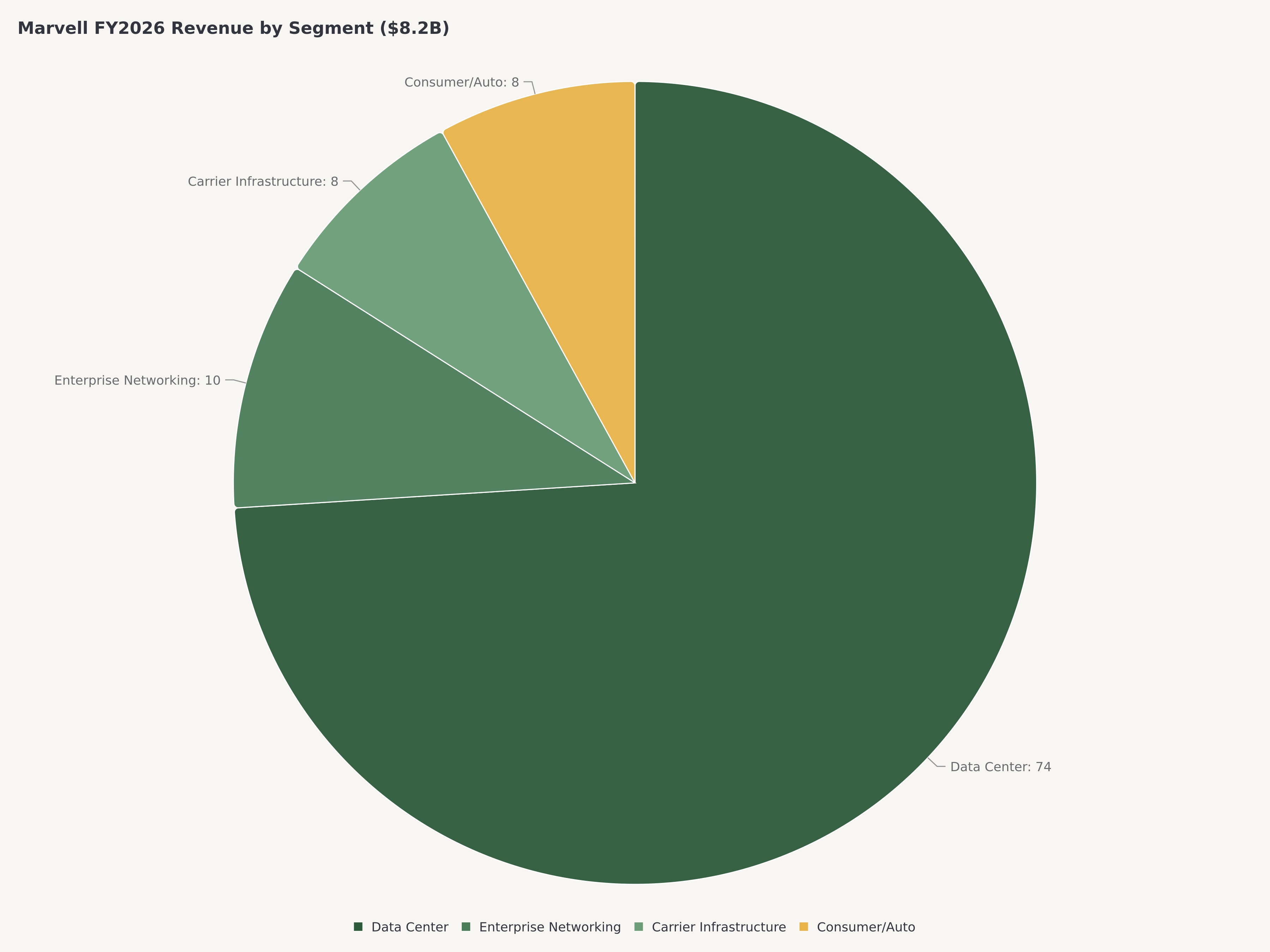

- Marvell ($MRVL), veri merkezi odaklı fabless yarı iletken şirketine dönüşmüş olup, Veri Merkezi segmenti toplam gelirin yaklaşık %74'ünü oluşturmakta ve yıllık %52 büyümektedir — bu yapısal değişim, şirketi hiper ölçekli AI altyapısı için en önde gelen özel silikon ve bağlantı ortağı olarak konumlandırmaktadır.

- FY2026 geliri yaklaşık 8,195 milyar dolara ulaşmış (+%21,7 YoY), Google, Amazon ve Microsoft ile özel AI hızlandırıcı programları ve modern AI veri merkezlerinin sinir sistemini oluşturan Marvell'in pazar lideri elektro-optik ve DCI portföyü tarafından yönlendirilmiştir.

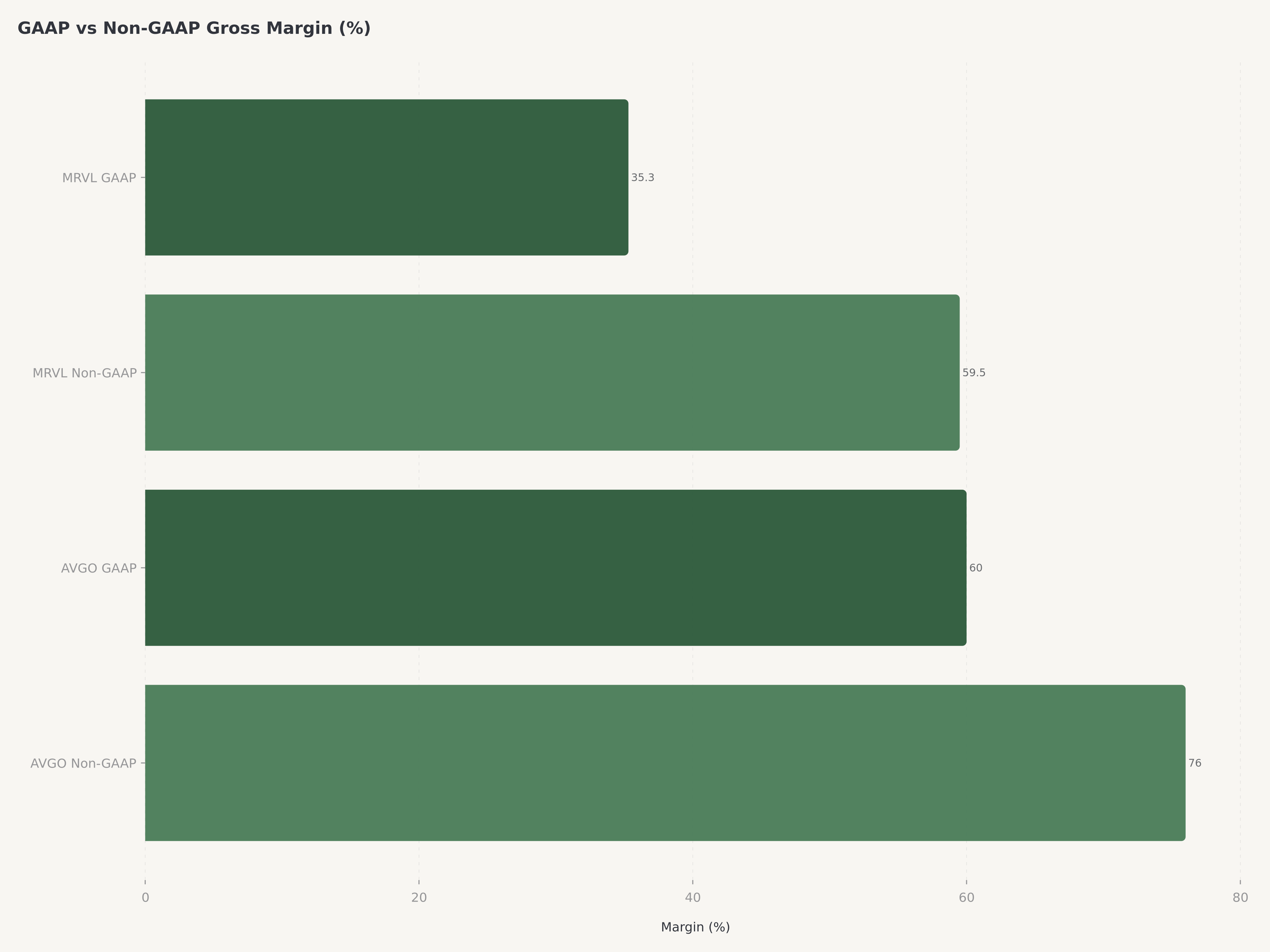

- Non-GAAP brüt marj yaklaşık %59,5 ve non-GAAP EPS $2,31 ile Marvell'in kârlılığı özel silikon anlaşmalarının yüksek değerini yansıtmaktadır — ancak %35,3'lük GAAP brüt marj, fabless modelin ölçekte önemli hisse bazlı tazminat ve satın alma ile ilgili amortismanını vurgulamaktadır.

- Marvell'e $170 hedef fiyatla Al notu veriyoruz (~%28 yükseliş potansiyeli); hiper ölçekleyicilerin giderek daha fazla özel AI çipleri tasarlamasıyla genişleyen özel silikon TAM, Marvell'in ağ ve depolama genelinde derinleşen cüzdan payı ve son Google AI çip ortaklığı genişlemesi katalizörü bunu desteklemektedir.

Makro ve Sektör Bağlamı: Özel Silikon Dönüm Noktası

2026'ya giren AI altyapı inşası, basit bir GPU tedarik döngüsünün ötesinde, özel çiplerin, yüksek hızlı ağların ve depolama ara bağlantılarının eşit derecede kritik darboğazlar olduğu çok katmanlı bir silikon ekosistemine evrilmiştir. Hiper ölçekli bulut sağlayıcıları — Alphabet, Amazon, Microsoft ve Meta — 2026 için toplamda 250 milyar doları aşan sermaye harcaması öngörmekte olup, büyük çoğunluğu AI ile ilgili altyapıya yöneliktir. Bu harcama artık yalnızca NVIDIA ($NVDA)'nın genel amaçlı AI hızlandırıcılarına yoğunlaşmamaktadır. Hiper ölçekleyiciler giderek artan şekilde özel silikona yatırım yapmaktadır — Google'ın TPU'su, Amazon'un Trainium ve Inferentia'sı, Microsoft'un Maia'sı — her biri kendi iş yükleri, güç zarfı ve yazılım yığınları için tasarlanmıştır.

İşte Marvell'in benzersiz bir avantajlı konuma sahip olduğu yer burasıdır. Kurumsal yazılım (VMware) dahil daha geniş bir portföyde rekabet eden Broadcom ($AVGO)'dan farklı olarak, Marvell stratejik kaynaklarını özel silikon tasarlayıp sunan teknoloji ortağı olmaya ve AI kümelerini birbirine bağlayan tescilli ağ ve ara bağlantı dokusunu sağlamaya yoğunlaştırmıştır. Şirketin 5nm özel hesaplama platformu, PAM4 elektro-optik, DCI ve PCIe/CXL anahtarlama portföyü ile birleşerek, her hiper ölçekleyici ilişkisinin zamanla derinleştiği çok ürünlü bir etkileşim modeli oluşturmaktadır. CEO Matt Murphy bunu "bileşen tedarikçisi"nden "altyapı platform ortağı"na geçiş olarak tanımlamıştır.

Son Google AI çip ortaklığı genişleme haberi — MRVL hisselerini tek günde %7 yükselten — bu dinamiği örneklemektedir. Bir hiper ölçekleyici Marvell ile özel silikon ilişkisini derinleştirdiğinde, bu tek seferlik bir tasarım kazanımı değildir — yüksek geçiş maliyetleri ve bileşik gelir akışları ile çok yıllık, çok nesilli bir taahhüttür.

Matt Murphy'nin Dönüşümü: Depolama Nişinden AI Platformuna

Matt Murphy Temmuz 2016'da CEO görevini üstlendiğinde, Marvell esas olarak kurumsal sabit disk pazarına hizmet eden bir depolama denetleyicisi ve ağ çip şirketiydi. Murphy, organik Ar-Ge yeniden tahsisi ve disiplinli M&A kombinasyonu ile şirketi temelden yeniden konumlandıran stratejik bir revizyonu uygulamıştır.

Nisan 2021'de yaklaşık 10 milyar dolara Inphi Corporation'ın satın alınması dönüştürücü anlaşma olmuştur. Inphi, dünya sınıfı elektro-optik teknolojisi — özellikle yüksek hızlı veri merkezi ara bağlantıları için PAM4 DSP silikon — getirmiş ve bu, Marvell'in bağlantı franchise'ının temeli haline gelmiştir. Sonraki Innovium ve Cavium satın almaları portföyü tamamlamıştır.

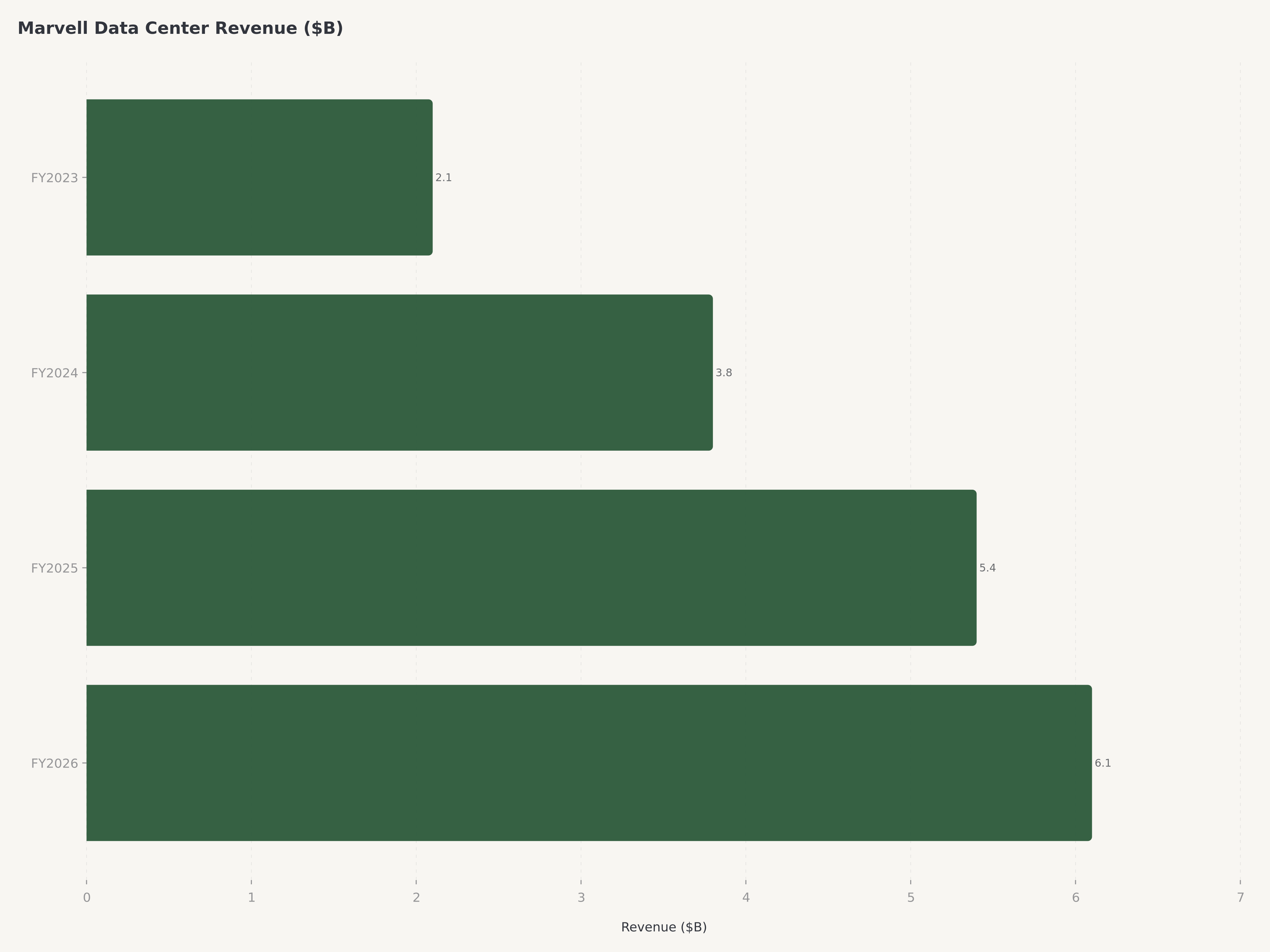

Sonuç olarak şirket, FY2021'de yaklaşık %30 olan veri merkezi gelirinden FY2026'da yaklaşık %74'e geçmiştir — çok az yarı iletken şirketi bu hızda gelir tabanı yeniden yapılandırmasını başarabilmiştir. Piyasa, piyasa değerinin 112,4 milyar dolara genişlemesiyle bunu ödüllendirmiştir.

Faaliyet Performansı: FY2026 Tüm Yıl

Segment | FY2026 Gelir (Tah.) | Toplam % | YoY Büyüme |

Veri Merkezi | ~$6,06 milyar | ~%74 | ~%52 |

Kurumsal Ağ | ~$1,07 milyar | ~%13 | Sabit |

Taşıyıcı Altyapı | ~$0,57 milyar | ~%7 | Düşüş |

Tüketici | ~$0,49 milyar | ~%6 | Sabit |

**Toplam** | **~$8,195 milyar** | **%100** | **~%21,7** |

Non-GAAP brüt marj yaklaşık %59,5, GAAP brüt marj %35,3'tür. Serbest nakit akışı 1,396 milyar dolar olup, üretim ağırlıklı olarak TSMC ($TSM) ve Samsung'a dış kaynaklıdır.

Özel Silikon Derinlemesine Analiz

Özel silikon fırsatı, Marvell'in portföyündeki en yüksek güvenilirlikli büyüme vektörüdür. Yılda milyonlarca AI çıkarım çipi dağıtan bir hiper ölçekleyici, kendi özel iş yükü karışımı için optimize edilmiş özel silikon tasarlayarak %30-50 toplam sahip olma maliyeti tasarrufu elde edebilir. Marvell ve Broadcom bu pazara hizmet eden iki ana şirkettir. Her özel silikon anlaşması çok yıllık yaşam döngüsü izler ve yüksek geçiş maliyetleri gelir anüitesi etkisi yaratır.

Değerleme

Senaryo | Olasılık | FY2028E Gelir | İma Edilen Fiyat |

Boğa: 3+ yeni özel silikon programı, 1.6T optik | %30 | $14 milyar+ | $210 |

Baz: Sürekli Veri Merkezi büyümesi | %50 | $11,5 milyar | $160 |

Ayı: Gecikmeler, capex kesintileri | %20 | $9 milyar | $105 |

**Olasılık Ağırlıklı** | **%100** | **~$170** |

Riskler

Hiper ölçekleyici müşteri yoğunlaşması. Marvell'in Veri Merkezi geliri az sayıda müşteriye yoğunlaşmıştır. Özel silikon yürütme riski. 5nm/3nm düğümlerinde tasarım karmaşıklığı son derece yüksektir. Broadcom rekabet baskısı. Broadcom'un XPU işi daha büyük ve yerleşiktir. GAAP/Non-GAAP farklılığı ve SBC seyreltme. %35,3 GAAP ve ~%59,5 non-GAAP arasındaki fark sektördeki en geniş aralıklardan biridir.

Sonuç

Marvell Technology, FY2027'nin ikinci yarısına girerken halka açık yarı iletken pazarındaki en odaklı AI veri merkezi altyapısı saf oyunudur. Gelirin %74'ü Veri Merkezinden gelmekte ve üç büyük hiper ölçekleyici ile özel silikon anlaşmaları bulunmaktadır.

Al notu veriyoruz, hedef fiyat $170 ile $132,49'dan yaklaşık %28 yükseliş potansiyeli sunmaktadır.

AI yarı iletken ekosistemine tamamlayıcı pozisyon arayan yatırımcılar AMD analizimizi ve Credo Technology (CRDO) analizimizi değerlendirebilir.

Sıkça Sorulan Sorular

2026'da Marvell alınacak iyi bir hisse mi?

Marvell 2026'da hiper ölçekli veri merkezleri için lider özel silikon ve AI bağlantı ortağı konumuyla güçlü bir alım senaryosu sunmaktadır. Hedef fiyat $170, ~%28 yükseliş potansiyeli anlamına gelmektedir.

Marvell AI'da ne yapıyor?

İki kritik rol: hyperscaler'lar için özel AI çipleri (ASIC) tasarlamak ve GPU'ları birbirine bağlayan yüksek hızlı bağlantı altyapısı sağlamak.

Özel silikonda Marvell ile Broadcom nasıl karşılaştırılır?

Her ikisi de ana oyuncular. Broadcom'un XPU programı daha büyük ancak Marvell'in veri merkezine odaklanması özel silikonun orantılı olarak daha büyük bir büyüme fırsatı olduğu anlamına gelir.

Marvell'in GAAP marjı neden non-GAAP'tan çok daha düşük?

~24 puanlık fark esas olarak satın alma amortisman ve gelirin %15-18'i olan hisse bazlı tazminattan kaynaklanmaktadır.

2026'da Marvell hissesini yükseltebilecek katalizörler neler?

Google AI çip ortaklığı genişlemesi, 800G'den 1.6T optik geçiş, yeni özel silikon tasarım kazanımları ve FY2027 rehberliğinde veri merkezi gelir ivmesi.

Yasal Uyarı: Bu makale yalnızca bilgi amaçlıdır ve yatırım tavsiyesi niteliği taşımamaktadır. Yatırımcılar kendi araştırmalarını yapmalı ve yatırım kararları öncesinde nitelikli bir mali danışmana başvurmalıdır. Edgen.tech ve analistleri tartışılan menkul kıymetlerde pozisyon tutabilir.

Önerilenler